編集者注: この記事は以下から引用しましたBlockVC(ID:blockvcfund)、許可を得てOdailyによって転載されました。

序文

編集者注: この記事は以下から引用しました

、許可を得てOdailyによって転載されました。

2017年末、アメリカの取引所大手2社、CMEとCBOEが現金決済(現金決済)のビットコイン先物取引を開始し、従来の金融市場には初めて公的取引が可能なデジタル通貨デリバティブが登場した。

この記事は、デジタル通貨デリバティブに関する一連の調査レポートの最初として、Bakktが最近発売したビットコインオプション商品から始まり、今後いくつかの記事を使用してデジタル通貨デリバティブ市場の金融商品を体系的に分析して説明します。

最初のレベルのタイトル

オプション製品紹介

副題

オプションとは何ですか?

オプションの買い手がプレミアム(Premium)を支払うと、オプションの売り手から一定量の原資産を、特定の期間内または特定の時点で権利行使価格(ストライク価格)で売買する権利を有します。この権利は、いわゆるオプション。

この権利が対象物を買うことである場合、それはコールオプション(Call Option)と呼ばれ、買う権利と呼ばれます;この権利が対象物を売ることである場合、それはプットオプション(Put Option)と呼ばれます。販売権といいます。先物契約と同様に、オプション契約にも有効期限があり、買い手が有効期限日にのみ権利を行使することを選択できる場合、そのオプションは欧州オプション(ヨーロピアン・オプション)と呼ばれます。有効期限またはその前日 権利を行使できる場合、そのオプションはアメリカン・オプションと呼ばれます。

コールオプション、プットオプションを問わず、買い手は一定のプレミアムを一度に支払うことで、一定の価格で売買する権利を得ることができますが、先物契約との最大の違いは、オプションの買い手は義務を享受するだけではないということです。一方、オプションの売り手は義務のみを有し、権利はありません。先物契約のショートまたはロングになると、権利と義務が同時に発生します。つまり、始値で受け渡しを完了することができますが、始値で受け渡しを完了する必要があるため、価格は先物契約とスポットのカーブは関連しており、ほぼ 1 と非常に高く、価格差の引き出しは資金調達時間のコストとなります。しかし、オプションの買い手には何の義務もありません。つまり、価格が予想とは反対の方向に動いた場合、買い手は契約を実行しないことを選択でき、オプションの買いに費やしたオプションプレミアムを失うだけですが、オプションの売り手は全額を失います。ゲインはオプションを売るためのプレミアムであり、買い手がオプションを行使するとき、彼は無条件に契約上の義務を履行する必要があります。

副題

オプション開発の歴史"現代のオプションの初期形態は、17 世紀のオランダのチューリップ バブルの時代に現れました。"チューリップの球根の供給が限られているため、純粋な現物取引では熱狂的な投機需要に応えることができなくなり、この時期に高レバレッジ特性を備えたオプションが誕生し、市場での資本利用効率が高まり、これまでにない多くの取引が生み出されました。発生しています。チューリップバブルの最盛期、オランダのチューリップ市場は、チューリップの球根の成長速度が市場の需要に追いつかず、現物取引ができないほどに成長しました。このとき、完全現金決済の契約が登場し、買い手と売り手はスポット価格と満期時の契約履行価格の差額のみを決済します。チューリップバブルが終了すると価格が急落し、プットの買い手(プットの買い手)は、チューリップの球根の急落による利益を決済するために次々と契約の履行を要求したが、プットの売り手(プットの売り手)には資金が限られており、契約を履行できず、実際には技術的に破綻しており、市場は暴落します。

現代の金融市場におけるオプション契約は、1872 年にシカゴでラッセル・セージによって設立された店頭オプション市場に起源を持ちますが、オプション市場はシカゴ商品取引所 (CBOT) が翌日物オプション商品を開始するまで徐々に活発になりませんでした。 。 1932 CBOT が開催される

、1936年の商品取引所法により、米国におけるすべての商品関連の取引所および店頭オプション取引が禁止されることになり、オプション開発のペースは再び減速しました。

1973 年、シカゴ商品取引委員会 (CBOT) の組織の下に、シカゴ取引所オプション取引所 (CBOE) が設立されました。これは、オプション取引が正式に統一、標準化、正規化の包括的な発展段階に入ったことを示しています。チューリップバブルの過ちを繰り返さないために、シカゴオプション取引所は、オプション購入者のパフォーマンスリスクを大幅に軽減する独立した第三者清算機関であるオプション清算会社(OCC)を追加しました。

画像の説明

世界の主要なオプション品種の取引量の割合から判断すると、オプション取引量の分布によるヘッド効果はより明白であり、2018年には上位4つのオプションの取引量が世界のオプション取引量全体の28%を占めました。 。このうち、単一オプションの取引量で世界最大はインドNSEのバンク・ニフティ・インデックス・オプションで、取引量は15億8,700万枚で12%を占めている。次いでCMEのE-Mini S&P 500先物・オプションが続き、取引高は8億3,500万枚で6%を占めた。

画像の説明

副題

オプション契約の要素

副題

オプション市場は機関主導の市場であり、米国のオプション市場を例にとると、主な参加者は取引所、オプション清算会社(OCC)、オプションマーケットメーカーのE-Shang、機関投資家、個人投資家、市場規制当局です。機関投資家(マーケットメーカーを含む)が市場の約57%を占め、個人投資家が43%を占めています。このうち、最大の取引量はマーケットメーカーで46%を占め、マーケットメーカーは市場全体に良好な流動性を提供しています。分類上、株価指数オプション市場では機関投資家が20%と比較的多く、個人株オプション市場では人間投資家の割合が44%と相対的に増加しています。

画像の説明

最初のレベルのタイトル

デジタル通貨オプション

副題

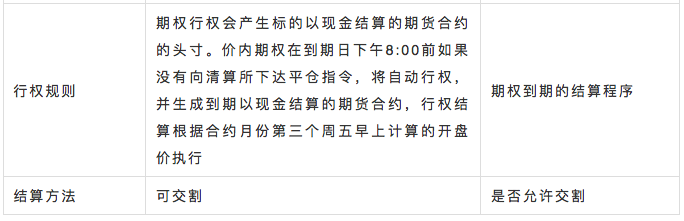

デジタル通貨オプションを開始した最も早い取引所は Deribit でした。オランダのこのデリバティブ取引所は、2016 年にプロの投資銀行トレーダーによって設立されました。デジタル通貨デリバティブの大手プレーヤーである OKEx が開始されたのは、4 年後の 2020 年でした。競合他社のオプション取引商品と比べて、市場で 2 つの最大のデジタル通貨オプション取引所になりました。

画像の説明

副題

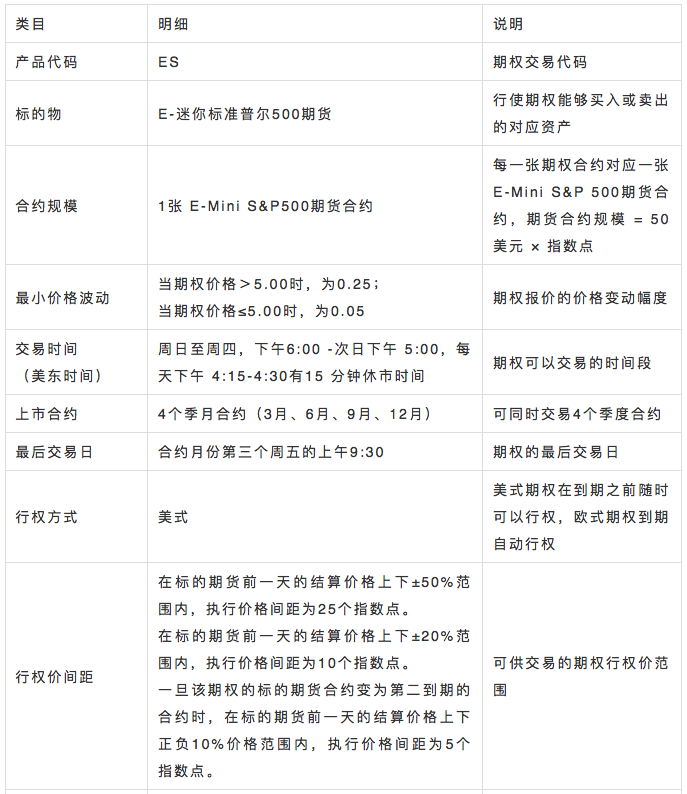

契約ルール

画像の説明

データ出典:OKEx公式サイト、Deribit公式サイト

副題

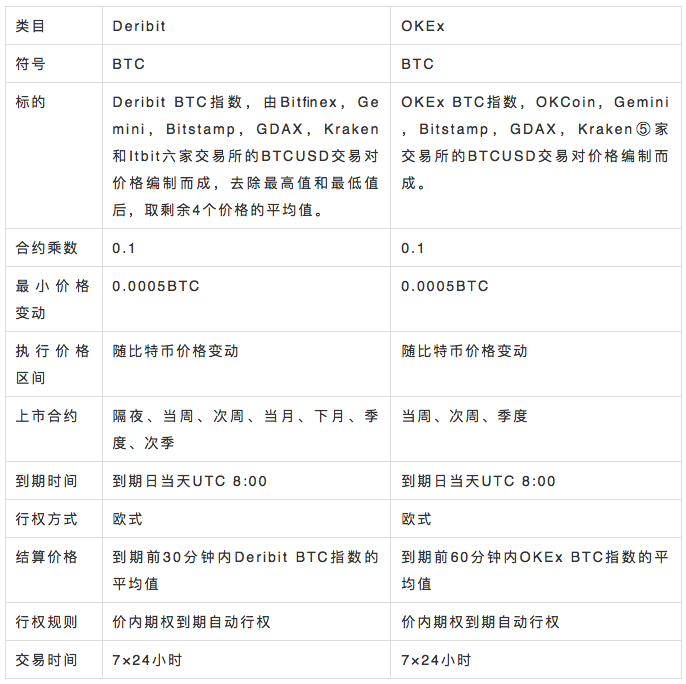

オプションのリスク管理メカニズムは、オプションのリスク管理メカニズムとはまったく異なり、買い手と売り手には異なるリスク管理ルールがあります。オプションの買い手は権利当事者であり、いかなる義務も負わないため、オプションの買い手は証拠金を必要とせず、オプションを買うときにプレミアムを支払うことによってすべてのリスクが一度に移転されます。オプションは義務を負う当事者であり、十分なマージンを保持する必要があります。 オプション決済時に買い手の行使価格の差をカバーするのに十分な資金が利用可能であることを確認します。

画像の説明

出典:OKEx公式サイト、Deribit公式サイト

副題

オプションの取引手数料率の計算は、オプション契約の原資産の額面の割合に基づいており、額面に対するプレミアムの割合は通常非常に小さいため、手数料:プレミアムの比率は次のようになります。多くの場合、非常に大きいです。

OKEx のオプション手数料率は、プラットフォーム上の他のデリバティブと同様であり、段階的な手数料をサポートしています。

画像の説明

副題

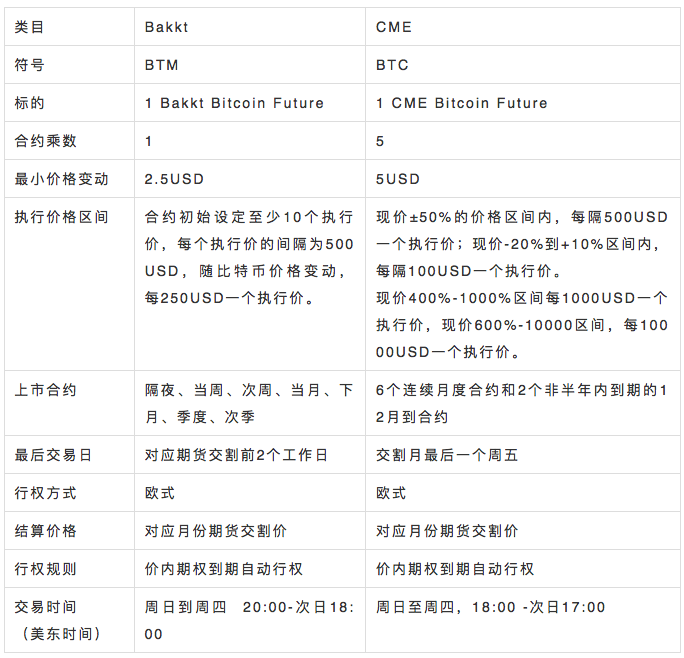

インターコンチネンタル取引所 ICE が主要株主であるデジタル通貨取引所である Bakkt は、公開取引されるビットコイン オプション商品を開始した世界初の法定通貨取引所であり、続いて CME もオプション取引商品をリリースしました。その後、しかし現在、出来高と建玉の点で競合他社のバックトを大きく上回っています。

画像の説明

副題

Bakkt と CME はいずれも米ドル建てのビットコイン オプション商品をリリースしており、契約ルールは従来の商品先物商品と似ています。

画像の説明

データ出典:ICE公式サイト、CME公式サイト

リスク管理ルールと取引レート

同様に、従来の金融市場では、取引所は手数料を請求せず、通常は清算手数料の一部と一部の政府の税金および手数料のみを徴収します。主な収入は市場データの料金から来ています。リアルタイムの CME を取得する必要がある場合は、バックトオプション価格データ、リアルタイムの市場手数料を支払う必要があります。

最初のレベルのタイトル

オプション取引戦略

オプションの価格設定

現在、業界で最も影響力のあるオプション価格設定モデルは、ブラックとショールズが提案したブラック・ショールズ モデル(BS モデルと呼ばれます)で、オプション価格に影響を与えるいくつかの要因を要約し、理論価格を計算するための確率微分方程式を構築しました。以下は、欧州オプションの理論値から計算された BS モデルに基づく簡単な例です。

画像の説明

欧州コールオプションの理論値計算のBSモデル

画像の説明

欧州プットオプションの理論値を計算するためのBSモデル

標準正規分布における確率分布関数を指します。

権利行使日からのオプションの残り有効期限です。

原オプションのスポット価格です

オプションの権利行使価格です

現金貸付のリスクのない貸付金利です

オプションの原資産価格の年換算のボラティリティです

実際の運用において、オプション価格に大きな影響を与える主な要因は以下のとおりです。

2) 現在価格と権利行使価格の差。

3) オプションの残りの有効期限。

副題

バイヤー戦略

オプションの純粋な買い手としての主な戦略は、原資産の価格変動方向を予測し、現在価格と権利行使価格との価格差から収益を得るというものです。非常に短いオプション プレミアムは非常に低く、名目価値でのレバレッジは数十倍、さらには数百倍にも達する場合があり、市場が激しく変動する場合、短期間で数倍の収益を生み出すことも容易です。時間。次の図は例です

データソース: OptionCreator

これは、有効期限が 1 日残っているビットコイン ヨーロッパのコール オプションの満期リターン チャートです。現在価格と権利行使価格は両方とも 10300、ボラティリティ σ=50% です。理論上のオプション プレミアムは約 107 ≈ 0.0104 BTC です。ビットコインの価格が 1 日後に期限切れになると、ビットコインの価格は 10% 上昇し、オプションの価値は 921 ≈ 0.0818 BTC に達します。法定通貨の標準収入は約 750%、標準 BTC の収入は約 750% です。 690%。オプションの高いレバレッジは、短期取引の収益を十分に増幅させることができます。同時に、短期オプションのプレミアムは非常に低いです。予想を超える極端な市場があったとしても、限られた金額のみです。元金が失われます。

副題

売り手の戦略

オプションの売り手は原資産の価格変動リスクをすべて負担し、得られる収益はオプションの買い手が支払う限られた保険料のみであり、この動作は現実世界の保険会社が限られた保険料を徴収するのと同様です。保険料も高く、高額な報酬も支払われます。したがって、通常の状況では、オプション売り手の戦略は主にオプション マーケットメーカーであり、長期プット オプションを売ることになります。

オプションマーケットメーカー

オプションのマーケットメーカーは、複数のオプション契約の相対相場を提供することでマーケットメイク取引を行い、主な収入源はマーケットメイクスプレッド収入、取引所からの流動性リベート、オプション売却の時間価値となっています。

現在、マーケットメーカー戦略は主に在庫モデルと情報モデルに分かれています。主流の戦略は、市場の微細構造の分析を通じて非常に短期的な市場動向を予測し、マーケットメーカーの現在のポジションリスクとマーケットメイク義務の制約に基づいて最適な相場戦略を計算することです。

画像の説明

入札および入札見積に対する在庫モデルの調整

情報モデルは 1971 年にバジョットによって提案されました。彼は、情報コスト、つまり情報の非対称性のコストは、情報を持たないトレーダーが情報を持ったトレーダーに支払うコストであり、価格差が形成される主な理由であると信じていました。現在、主要な市場形成機関の主流の戦略は、市場の微細構造の研究、特にオーダーブックとボラティリティの研究を通じて短期市場トレンドを予測することです。

従来の情報理論では、情報を持ったトレーダーは成行注文を通じて取引することが多いため、指値注文で構成される注文帳には追加情報が含まれていないと考えられています。大手取引による取引情報の開示や電子取引の推進により、指値注文を利用する投資家が増えています。同時に、ETFを含む大規模なパッシブ投資運用会社も、ショックコストを見積もるためにオーダーブックを使用します。したがって、市場では一般に、オーダーブックの微細構造によって短期的な価格変動を予測できると考えられています。

長期的に安定して収益性の高いマーケット メーカー システムのほとんどは、マルチ戦略であるか、市場の特性に応じて戦略のパラメータを動的に調整します。

文章

コール オプションのコールの売りと比較して、プット オプションのプットの売りは相対的にリスクが低くなります。これは、原資産の価格が最大でも 0 までしか下落できないためです。そのため、プットの売りは、実際には限られた収入と限られた損失の取引行動です。しかし実際には、インフレの存在により、物体の価値は時間の経過とともに上昇する傾向があります。つまり、将来が遠いほど、同じものが現在の価格より安くなる可能性が低くなります。そのため、売却する必要があります。権利行使価格が現在価格に近いプットオプションは、将来的に権利行使されない可能性が高く、確率的にも有利な取引となる。

プットを売却した最もよく知られた例は、株の神様バフェット氏です。2008 年の世界金融危機後、彼は数年後に期限切れとなった S&P500 指数 ETF のプットを大量に売却しました。米国株式市場、彼の過去の取引相手が購入したプットオプションはすべて紙くずになり、彼は数億ドルのロイヤルティを獲得しました。

副題

ポートフォリオ戦略

実際のオプション取引市場では、取引の大部分がオプションの組み合わせで存在しており、現在のデジタル通貨市場の強気相場を考慮すると、安定したアルファを獲得できるオプションが数多く存在します。

ブルスプレッドを購入する ブルスプレッド

Buy 10500Call@290,Sell 11000Call@141

強気市場スプレッド裁定取引の組み合わせは、権利行使価格が現在価格に近いコール オプション コールを購入し、権利行使価格から遠いコール オプション コールを売ることによって構築されるオプションの組み合わせです。

画像の説明

7 日後のビットコイン価格 ≤ 10500 の場合、オプション料金 290-141=149 が失われます。7 日後のビットコイン価格 ≥ 11000 の場合、利益は 11000-10500-141=359、7 日後の 10500 の場合、利益は 11000-10500-141=359 になります。

単純にコールオプションを購入する場合と比較して、強気市場スプレッドの組み合わせによりコストが約50%削減され、収入も一定の範囲内に制限されるため、強気市場での短期トレンド取引に適しています。

売りベア・スプレッド ベア・スプレッド

Buy 9500Call@117,Sell 10000Call@277

強気市場のスプレッドに対応するのが弱気市場のスプレッドです。弱気市場のスプレッド裁定取引の組み合わせを売ることは、権利行使価格が現在価格に近いプット オプションのプットを売り、次に権利行使価格から遠いプット オプションのプットを買うことです。オプションポートフォリオを構築します。

画像の説明

7 日後のビットコイン価格 ≥ 10000 の場合、利益は 277-117=160、7 日後のビットコイン価格 ≤ 9500 の場合、損失は 10000-9500+160=340、7 日後の 9500 の場合、損失は 10000-9500+160=340 となります。

強気市場の価格トレンドは上昇傾向にあるため、弱気市場のスプレッドを売却する可能性は相対的に低く、弱気市場の下落幅はより大きくなり、単純にプットを売却する場合と比較して、弱気市場のスプレッドの損失の可能性は相対的に小さくなります。限定。

合成先物

Buy 10250Call@398,Sell 10250Put@394

原資産となるビットコインの価格が 10250、ボラティリティが 70%、金利が 2%、残り時間が 7 日であると仮定すると、売りオプション価格は 10250Put、買いオプション価格は 10250Call となります。満期利回り曲線は次のとおりです

Buy 10500Call@290,Sell 10000Putl@277

画像の説明

要約する

最初のレベルのタイトル

参考文献:

[1]Black–Scholes model

要約する