ANOMA的意图驱动到底革了谁的命?

9 giờ trước

Tác giả gốc: Kaori, Sleepy.txt

Biên tập viên gốc: Sleepy.txt

Việc Meta (khi đó gọi là Facebook) tạo ra stablecoin không bao giờ có ý định đóng góp cho Web 3.

Đó là một tầm nhìn gần gũi hơn với một ngân hàng trung ương và IMF, được ghi nhận ngay từ đầu trong sách trắng. Năm 2019, Libra nổi lên như một thử nghiệm toàn cầu do một gã khổng lồ công nghệ dẫn đầu nhằm tạo ra một "giải pháp thay thế kỹ thuật số cho đồng đô la". Hiệp hội Libra, có trụ sở chính tại Thụy Sĩ, đã neo đồng tiền của mình vào một rổ tiền tệ fiat và được hỗ trợ bởi một cơ cấu quản trị toàn diện và mô hình dự trữ. Sách trắng chứa đầy những khái niệm lấy cảm hứng từ IMF.

Trước khi các cơ quan quản lý kịp phản ứng, Quốc hội đã gióng lên hồi chuông cảnh báo về Libra.

Chỉ ba ngày sau khi sách trắng được công bố, Maxine Waters, chủ tịch Ủy ban Dịch vụ Tài chính Hạ viện, đã khởi xướng một phiên điều trần công khai, trực tiếp chỉ ra rằng Libra có tham vọng tài chính nhằm "lách luật chủ quyền".

Trong ba năm tiếp theo, Zuckerberg đã được triệu tập để làm chứng bốn lần; mô hình mã thông báo đã được thay đổi từ mỏ neo đa tiền tệ sang một đô la Mỹ duy nhất và những từ nhạy cảm như "tài chính toàn diện" đã bị xóa; các ngân hàng đối tác đã chuyển từ việc gặp phải trở ngại ở khắp mọi nơi sang cuối cùng đã thành công trong việc bắt tay với Silvergate và sách trắng cũng được sửa đổi từ 1.0 thành 2.0, dần dần phù hợp với thực tế.

Meta đã rút lui hoàn toàn, nhưng càng rút lui thì thế giới bên ngoài càng thấy rõ nơi nó muốn tiến tới.

Vào tháng 1 năm 2022, toàn bộ tài sản của Diem đã được bán cho Silvergate với giá 200 triệu đô la, đánh dấu sự kết thúc của dự án. Kể từ đó, không một công ty công nghệ Mỹ nào dám công khai thảo luận về việc phát hành stablecoin, và Libra đã trở thành biểu tượng của sự "suy nghĩ quá mức".

Vở kịch phát hành tiền điện tử không hề kết thúc vội vàng. Thay vào đó, nó giống như một nghiên cứu điển hình do chính các cơ quan quản lý thực hiện, được sử dụng để vạch ra ranh giới rõ ràng cho các công ty công nghệ lớn.

Từ hàng loạt phiên điều trần của quốc hội đến việc phong tỏa hoàn toàn mạng lưới thanh toán bù trừ ngân hàng; từ việc từ chối hợp tác qua các kênh như SWIFT và Visa đến việc rút lui của các thành viên liên minh như PayPal và Stripe; từ những bất đồng nội bộ giữa nhóm ví điện tử và Hiệp hội Libra đến việc chính thức triển khai "Đạo luật GENIUS", luật này không chỉ rõ ràng cấm các công ty kiểu nền tảng phát hành tài sản neo vào tiền tệ fiat mà còn nhiều lần nêu tên Diem trong luật là "một ví dụ phản chứng không được phép xảy ra lần nữa".

Diem đã bị đóng đinh vào lịch sử, và một bài học cũng đã được ghi khắc vào tâm trí Meta.

Meta vào năm 2025 dường như không còn ám ảnh với việc phát hành đồng đô la của riêng mình nữa, nhưng mục tiêu của họ chưa bao giờ rời khỏi đường đua stablecoin.

Đầu năm nay, một nhân vật chủ chốt trong lịch sử Meta đã tái xuất trong tổ chức: Ginger Baker được bổ nhiệm làm Phó Chủ tịch Sản phẩm Thanh toán. Cựu chiến binh này, người đã làm việc tại Ripple, Plaid và Square nhiều năm và rất am hiểu về tuân thủ, trước đây đã từng dẫn dắt quá trình phát triển hệ thống thanh toán của Facebook vào năm 2016.

Mặc dù Libra vẫn chưa được phát hành chính thức, nhóm đã xây dựng một nguyên mẫu thanh toán trên chuỗi. Thành tích của cô cho thấy cô đã tham gia vào hầu hết mọi giao diện quy định quan trọng. Sự trở lại của cô được ngành công nghiệp coi là một tín hiệu rõ ràng cho thấy Meta đang chuẩn bị tái gia nhập thị trường stablecoin theo một cách khác.

Lần này, họ chọn bắt đầu bằng một vết mổ nhỏ. Thay vì cố gắng xây dựng lại toàn bộ hệ thống tiền tệ cùng một lúc, họ bắt đầu với kịch bản thanh toán dễ kiểm soát và mở rộng quy mô nhất.

Theo một báo cáo độc quyền từ tạp chí Fortune, Meta đang liên hệ sơ bộ với một số công ty cơ sở hạ tầng tiền điện tử để tìm hiểu việc sử dụng stablecoin làm giải pháp thanh toán, đặc biệt là cho các nhà sáng tạo nội dung trên nền tảng của mình, bao gồm Facebook và WhatsApp. Meta được cho là quan tâm đến việc hỗ trợ nhiều loại stablecoin, bao gồm USDC và USDT, thay vì chỉ dựa vào một đơn vị phát hành duy nhất.

Trong cơ chế này, Meta không can thiệp vào giai đoạn dự trữ và thanh toán, mà chỉ chịu trách nhiệm sắp xếp các đường dẫn thanh toán giữa nội dung và hệ thống tài khoản. Tuy nhiên, về mặt cấu trúc, Meta vẫn kiểm soát chặt chẽ ba điểm vào chính của hệ thống tài chính: ai có quyền nhận thanh toán, nguồn tiền đến từ đâu và cách thức thanh toán tài khoản.

Ngay sau đó, xu hướng này một lần nữa thu hút sự chú ý của các cơ quan quản lý.

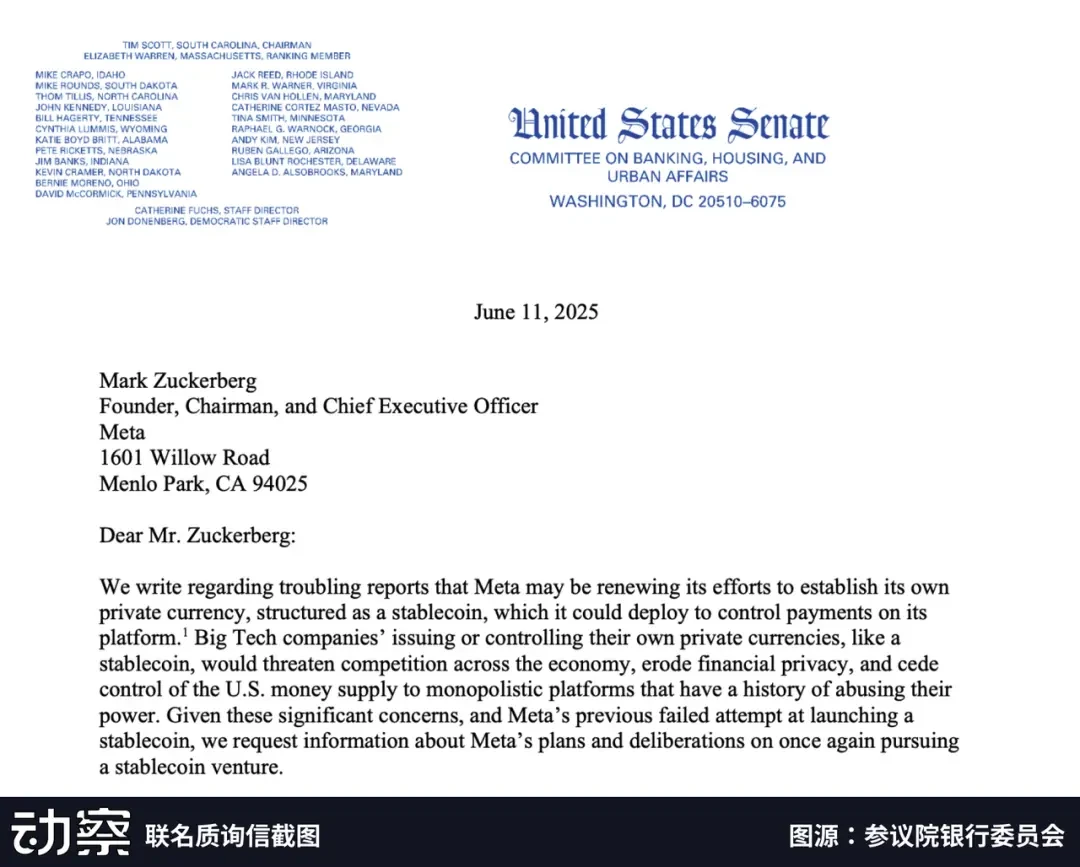

Vào tháng 6 năm nay, Thượng nghị sĩ Hoa Kỳ Elizabeth Warren và Richard Blumenthal đã gửi một lá thư chung cho Zuckerberg, yêu cầu làm rõ liệu Meta có đang lợi dụng chiêu bài hợp tác làm cái cớ để tái khởi động "mạng lưới tiền tệ riêng" hay không. Bức thư nêu bật một điểm quan trọng: ngay cả khi Meta không trực tiếp phát hành stablecoin, miễn là công ty này vẫn kiểm soát được tài khoản và các kênh thanh toán bù trừ, rủi ro hệ thống vẫn tồn tại.

Chuỗi hành động này có vẻ rời rạc, nhưng nhịp điệu của từng hành động gần như liền mạch. Từ sự trở lại của Ginger Baker, đến việc khám phá cơ chế sản phẩm, và sau đó là việc đăng ký lại radar quản lý, ba con đường tưởng chừng không liên quan này về con người, sản phẩm và chính trị cuối cùng đã hội tụ tại Meta, hình thành nên lộ trình tái gia nhập thị trường stablecoin.

Sự khác biệt lớn nhất giữa con đường mới của Meta và thời kỳ Diem là nó không còn ám ảnh với việc "tự phát hành một loại tiền ổn định" nữa mà chuyển sang phân phối các loại tiền tệ tuân thủ đã có sẵn.

Vào thời điểm đó, tham vọng của Libra là xây dựng một vòng khép kín hoàn chỉnh từ blockchain công khai cơ bản đến ví tiền điện tử, kiểm soát mọi khía cạnh của thanh toán tiền điện tử. Tuy nhiên, cấu trúc này đã kết thúc một cách ảm đạm do sự giám sát chặt chẽ của cơ quan quản lý ngay cả trước khi ra mắt.

Ngày nay, Meta sử dụng USDC như một mô-đun thanh toán bằng đô la có sẵn, nhúng vào hệ thống tài khoản hiện có của nền tảng, bàn giao việc thanh toán bù trừ và dự trữ cho bên thứ ba và chỉ giữ lại hai vị trí quen thuộc nhất: tổng hợp lưu lượng truy cập và hệ thống tài khoản.

Trong kỷ nguyên Diem, Meta hy vọng sẽ khóa chặt quyền đúc tiền thông qua stablecoin của riêng mình, thu hồi thuế đúc tiền và tính phí mạng thông qua các kênh thanh toán bù trừ sau khi các khoản thanh toán xuyên biên giới được mở rộng.

Mô hình nặng nề này đã bị chặn hoàn toàn sau khi Đạo luật GENIUS được thực hiện - dự luật này cấm các nền tảng lớn phát hành trực tiếp stablecoin và yêu cầu đơn vị phát hành phải có trình độ cấp ngân hàng và cơ chế kiểm toán dự trữ.

Dante Disparte, giám đốc chiến lược của Circle, cho biết trong một podcast: "Có một điều khoản trong Đạo luật GENIUS mà tôi muốn gọi là 'điều khoản Libra' — nó sẽ được ghi vào sách lịch sử." Điều khoản này nêu rõ rằng nếu bất kỳ tổ chức phi ngân hàng nào muốn phát hành một token được neo theo đô la Mỹ, thì tổ chức đó phải thành lập một thực thể độc lập "giống Circle hơn và ít giống ngân hàng hơn", vượt qua quá trình đánh giá chống độc quyền và được một ủy ban đặc biệt do Bộ Tài chính thành lập với quyền phủ quyết chấp thuận.

Disparte tin rằng kiến trúc này thậm chí còn "bảo thủ hơn mô hình mã thông báo tiền gửi do JPMorgan Chase và các công ty khác đề xuất".

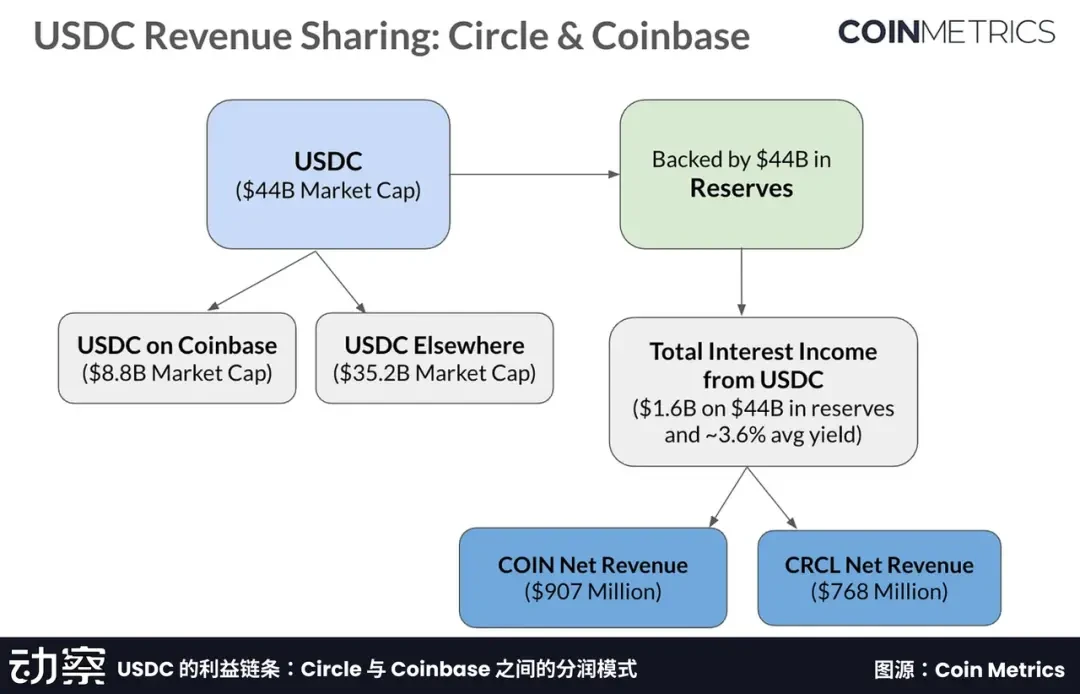

Điều này đã chuyển Meta từ vai trò đơn vị phát hành sang đơn vị phân phối. Meta sau đó hợp tác với Circle để tích hợp USDC vào hệ thống tài khoản của mình, với việc thanh toán bù trừ và dự trữ được quản lý bởi Circle. Cũng giống như Coinbase đã tận dụng lưu lượng truy cập thống trị của mình để đàm phán các thỏa thuận chia sẻ lãi suất với Circle, Meta cũng có cơ hội tận dụng lưu lượng truy cập của mình thành một hình thức mặc cả tài chính mới.

So với thu nhập đúc tiền lâu dài và không chắc chắn, việc chia sẻ lợi nhuận trên con đường thanh toán này vừa tuân thủ quy định vừa có thể được đưa ngay vào doanh thu, rõ ràng là thực tế hơn.

Sự thay đổi vai trò này dẫn đến việc giảm quy mô của hệ thống công nghệ. Đơn vị phát hành USDC hiện quản lý lớp blockchain và quản lý dự trữ, chỉ để lại Meta các mô-đun liên quan đến người dùng, bao gồm hệ thống tài khoản, xác minh danh tính và định tuyến thanh toán.

Trách nhiệm tuân thủ đương nhiên được chuyển giao cho bên kia, và áp lực pháp lý cũng được giảm bớt. Meta tập trung trở lại vào những khía cạnh quen thuộc hơn của hệ thống nền tảng: mối quan hệ tài khoản, chuỗi xã hội và tính mượt mà của một khoản thanh toán duy nhất.

Meta cũng áp dụng một mô hình doanh thu hoàn toàn khác. Dưới thời Diệm, công ty tập trung vào tài chính toàn diện, hy vọng mở rộng thị phần trước rồi mới tìm kiếm lợi nhuận từ chuyển khoản và chênh lệch tỷ giá hối đoái.

Hiện nay, nó đang bước vào kịch bản thanh toán vi mô của nền kinh tế sáng tạo. Các báo cáo cho thấy con đường này có thể rút ngắn chu kỳ thanh toán từ "tháng" xuống "ngày", giảm đáng kể ma sát dòng tiền của các nhà sáng tạo xuyên biên giới.

Nếu con đường này thành công, Meta không chỉ có thể đàm phán các điều khoản với Circle về phí kênh mà còn tận dụng dữ liệu giao dịch cho quảng cáo mục tiêu và các dịch vụ tài chính giá trị gia tăng. Cách tiếp cận "đầu tư nhẹ, thanh toán nhanh và tích lũy mạnh" này phù hợp hơn với lợi nhuận của các nền tảng internet so với cách tiếp cận cứng nhắc trước đây là "xây dựng ngân hàng trung ương của riêng bạn".

Nhưng sự cảnh giác về mặt quản lý vẫn chưa hề giảm bớt.

Trong bức thư chung, hai thượng nghị sĩ chỉ ra rằng ngay cả khi Meta không còn phát hành stablecoin của riêng mình nữa, một khi vượt qua được sự giám sát thông qua một cấu trúc công ty con, thì việc kiểm soát ba liên kết chính là tài khoản, cổng thanh toán và dữ liệu vẫn có thể gây ra rủi ro tài chính hệ thống và lo ngại về quyền riêng tư.

Mặc dù hiện tại Meta tuyên bố chỉ sử dụng USDC làm công cụ thanh toán thay vì phát hành stablecoin của riêng mình, nhưng trọng tâm giám sát không còn giới hạn ở "ai phát hành stablecoin" mà đã bắt đầu mở rộng sang "ai kiểm soát tài khoản và ai chỉ đạo việc thanh lý".

Về mặt này, Meta, Stripe và PayPal đang đi trên cùng một con đường. Tất cả đều đang cố gắng ẩn giấu stablecoin bên dưới chuỗi kinh doanh Web 2, tích hợp chúng vào trải nghiệm như những công cụ thay vì phơi bày chúng như những tài sản ở mặt trước.

Khi tiền bắt đầu chảy trên các nền tảng xã hội như hình ảnh và giọng nói, sự cạnh tranh thực sự sẽ không còn là "ai phát hành stablecoin" nữa, mà là ai kiểm soát dòng tiền và nhịp điệu của dòng tiền.

Sự thay đổi vai trò của Meta không phải là trường hợp cá biệt mà là một phần của sự thay đổi cấu trúc lớn hơn.

Việc thông qua Đạo luật GENIUS đã vạch ra những ranh giới mong manh cho việc phát hành stablecoin. Một mặt, đạo luật này lần đầu tiên thiết lập một lộ trình quản lý liên bang cho các đơn vị phát hành được cấp phép, đặt họ dưới sự giám sát của hệ thống ngân hàng và dự trữ. Mặt khác, đạo luật này cũng vạch ra một ranh giới đỏ, cấm các nền tảng lớn phát hành stablecoin trực tiếp hoặc thông qua các đơn vị liên kết, hoàn toàn chặn đứng "con đường tự do" xây dựng hệ thống tiền tệ của riêng họ.

Kể từ đó, câu chuyện về stablecoin đã thay đổi. Thay vì cạnh tranh để giành "quyền phát hành", các nền tảng giờ đây đang cạnh tranh để giành "điểm truy cập lưu lượng".

Đồng thời, vai trò của stablecoin cũng đang được định hình lại. Chúng không còn là tài sản hướng đến người dùng nữa, mà là một tập hợp các mô-đun thanh toán được nhúng trong hệ thống cơ bản. Các công ty như Stripe và Meta đang bắt đầu ẩn stablecoin trong quy trình thanh toán Web 2, không hiển thị chúng trên giao diện người dùng cũng như không yêu cầu người dùng phải biết đến sự tồn tại của chúng.

Đối với người dùng, stablecoin đang dần trở thành một "API thanh toán" vô hình - chỉ cần cắm và chạy, không cần tài khoản và thanh toán T+0. Bạn không cần hiểu lý do tại sao chúng tồn tại, cũng giống như bạn có thể chưa bao giờ quan tâm đến giao thức TCP/IP, nhưng vẫn xem video và gửi tin nhắn mỗi ngày.

Đây chính xác là điểm khởi đầu cho việc tái cấu trúc mô hình thanh toán. Dòng tiền đang chuyển dịch từ mạng lưới khép kín, tập trung vào ngân hàng sang mạng lưới "giao diện + thanh toán bù trừ" do nền tảng dẫn dắt. Một sự phân công lao động tài chính mới đang bắt đầu hình thành giữa các đơn vị phát hành và các nền tảng gia nhập.

Các đơn vị phát hành như Circle và Paxos chịu trách nhiệm quản lý dự trữ và thanh toán bù trừ trên chuỗi, cung cấp cơ sở hạ tầng cho việc tích hợp quy định và minh bạch. Trong khi đó, các công ty như Meta, Stripe và PayPal đóng vai trò là thế hệ nhà cung cấp kênh tiếp theo, xây dựng hệ thống tài khoản, kịch bản thanh toán và tương tác người dùng, trở thành điểm khởi đầu cho dòng vốn.

Họ giống như các tổ chức thẻ không kiểm soát dự trữ, mà kiểm soát các đường dẫn giao dịch, đặt ra rào cản gia nhập và xác định cơ cấu chia sẻ lợi nhuận. Theo sự phân công lao động này, stablecoin không còn chỉ là một thử nghiệm tiền tệ cho một nền tảng cụ thể, mà là một mô-đun đô la phổ quát, có thể nhúng, tái sử dụng và cấu trúc.

Sự thay đổi thực sự không phải là người dùng bắt đầu hiểu về "Tiền điện tử" mà là họ hoàn tất thanh toán mà không nhận ra điều đó.

Khi stablecoin trở thành cơ sở hạ tầng hoàn toàn vô hình, sự cạnh tranh giữa các nền tảng sẽ quay trở lại vấn đề cơ bản - bất kỳ ai có thể kiểm soát được dòng vốn sẽ có thể thu được lợi nhuận, đặt ra các quy tắc và xác định các tiêu chuẩn giao diện cũng như cơ cấu phí của thế hệ thanh toán tiếp theo.

Nếu Diem là nỗ lực thất bại của Meta trong việc trở thành một "ngân hàng trung ương", thì việc chuyển sang USDC giống như việc Meta thay đổi cách tiếp cận và bám sát vào cốt lõi của hệ thống tài chính hơn.

Lần này, nó không đấu tranh giành quyền phát hành mà quay trở lại lãnh địa quen thuộc. Tuy nhiên, nó kiểm soát hệ thống vốn trước đây bị chia rẽ giữa ngân hàng trung ương, các tổ chức thanh toán bù trừ và các ngân hàng - xác minh danh tính, phân bổ vốn và định tuyến thanh toán.

Nền tảng này đang dần dần viết lại logic cơ bản của tài chính.

Đạo luật GENIUS quy định rõ ràng ranh giới: stablecoin có thể được phát hành, nhưng bạn không thể tự phát hành. Tuy nhiên, đạo luật này lại không trả lời được một câu hỏi khác: nếu một nền tảng không phát hành stablecoin nhưng kiểm soát dòng tiền, tạo tài khoản và lưu trữ dữ liệu, thì đó là nhà cung cấp công cụ hay một trung tâm thanh toán bù trừ thế hệ mới?

Meta không phải là câu trả lời duy nhất. Các nền tảng như Stripe và PayPal cũng đang tích hợp stablecoin vào quy trình kinh doanh Web 2. Họ đang nén các giao dịch thanh toán trên chuỗi vào các dịch vụ phụ trợ, giảm thiểu sự hiện diện của "tiền điện tử", chỉ mang lại trải nghiệm thanh toán mượt mà hơn.

Khi stablecoin thực sự trở thành cơ sở hạ tầng cấp nền tảng, sự chú ý của công chúng sẽ chuyển từ câu hỏi liệu chúng có nên được phát hành hay không sang câu hỏi ai là người định nghĩa các khoản thanh toán. Bất kỳ ai kiểm soát dòng tiền vào và ra đều có quyền tái cấu trúc cơ cấu phí, thiết lập rào cản gia nhập, và thậm chí định nghĩa lại cách thức giao dịch diễn ra.

Điều này đặt ra những câu hỏi mới. Ví dụ, liệu Circle có cung cấp cho Meta một mô hình chia sẻ lợi nhuận tương tự như Coinbase không? Liệu những câu hỏi của thượng nghị sĩ có dẫn đến một vòng điều trần mới không? Và một khi stablecoin thực sự được nhúng vào nền tảng Web 2, liệu các cơ quan quản lý có còn tìm được chỗ đứng để hoạt động không?

Câu chuyện về Diem đã kết thúc, và vòng thử nghiệm mới của Meta lại bắt đầu theo một cách khác. Cuộc thảo luận về ranh giới giữa nền tảng và tài chính có lẽ chỉ mới bắt đầu.

-KẾT THÚC-