작성자:@yutsingkuh

교사: @CryptoScott_ETH , @HaywarZhu

1. 배경

2024년 1월 10일, SEC는 처음으로 비트코인 현물 ETF 상장을 승인했습니다. 이번에 승인된 비트코인 ETF는 총 11개이며, 1월 19일 현재 총 규모는 270억 달러입니다(대다수는 원래 신탁 자금에서 전환된 그레이스케일의 GBTC 주식입니다). 그러나 이것이 세계 최초의 BTC 현물 ETF는 아닙니다. 2021년에는 목적 비트코인 ETF가 토론토 거래소에 상장되었습니다. 그러나 미국은 세계 최대의 자본 시장이며 SEC 승인은 캐나다보다 시장에 훨씬 더 큰 영향을 미칠 것입니다.

BTC 현물 ETF 상장은 비트코인 개발에 있어서 중요한 이정표입니다. 이는 비트코인 투자를 더욱 편리하게 만들고 비트코인 채택률을 더욱 높일 것입니다. 일반 투자자는 증권 계좌를 통해 비트코인에 투자할 수 있으며 더 이상 암호화폐 계좌를 개설할 필요가 없습니다. 비트코인 투자로 인해 직면하게 되는 위험 통제 및 규정 준수 문제도 완화될 것입니다.

2. 현재 시장 상황

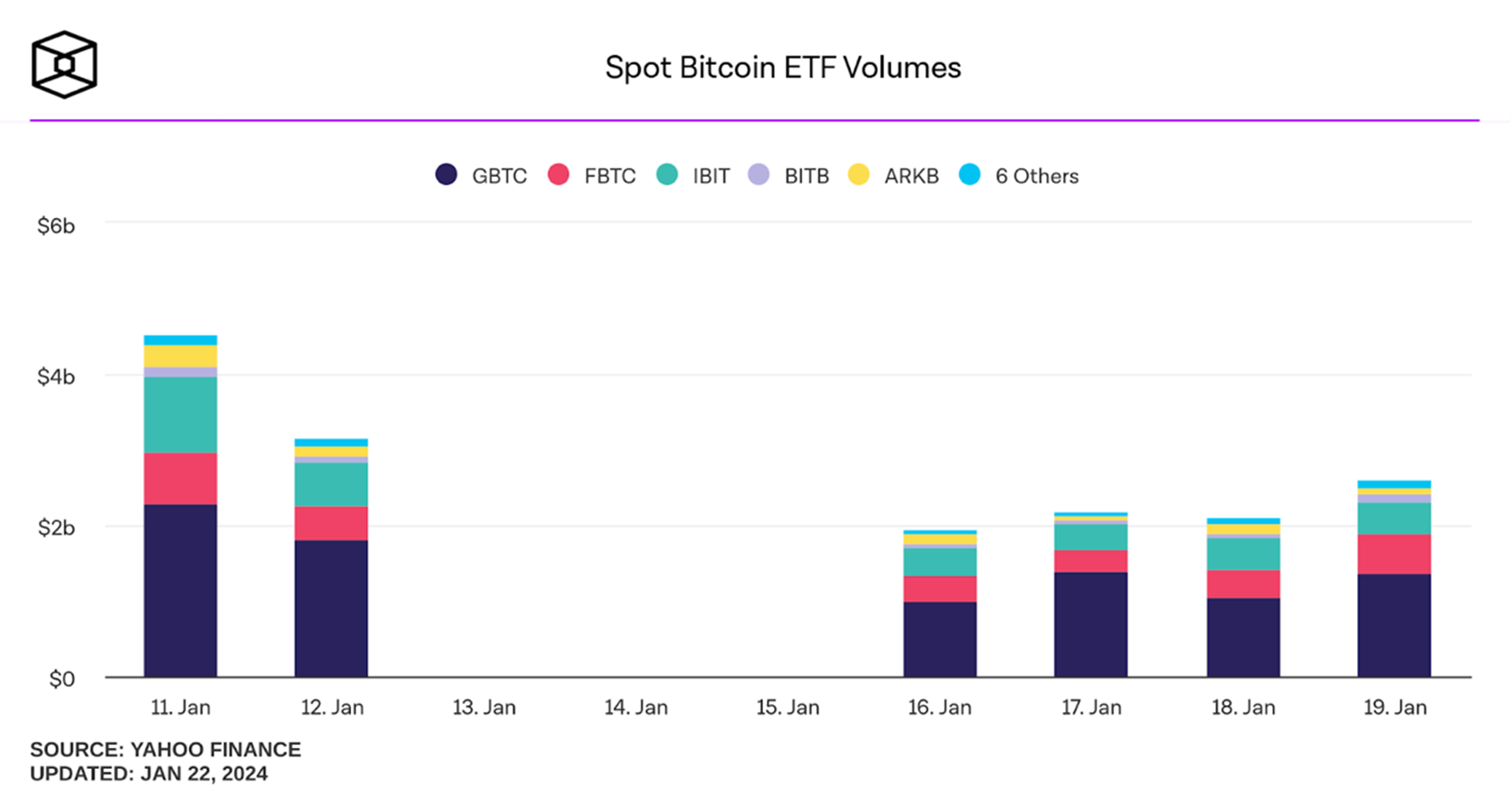

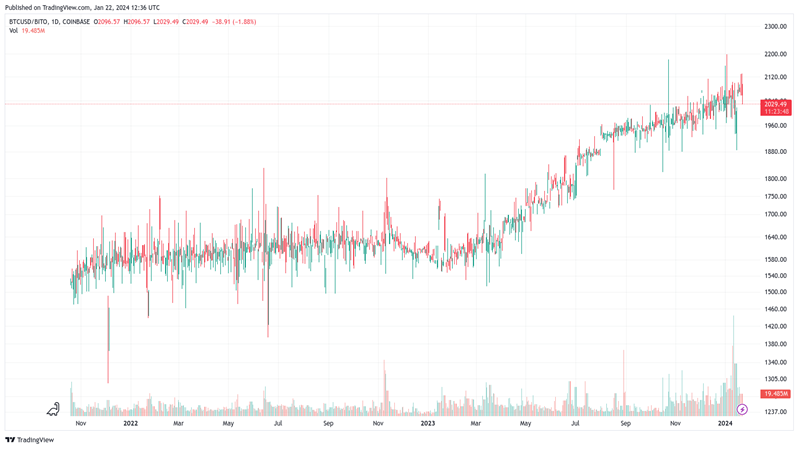

BTC 가격은 지난 3개월 동안 크게 상승하여 9월 10일 $25,889에서 1월 10일 $46,106으로 78% 상승했습니다. 시장에서는 일반적으로 BTC ETF 기대치의 채택이 BTC 가격 상승의 주요 원인 중 하나라고 믿고 있습니다. BTC ETF가 통과된 후 시장 성과는 상대적으로 평온했습니다. 이는 시장이 이미 이러한 기대를 사전에 소화했기 때문일 것입니다. BTC ETF가 처음 거래를 시작했을 때 BTC는 잠시 48,500달러까지 급등했지만 빠르게 하락했습니다. 1월 17일 현재 BTC 가격은 42,800달러로 BTC ETF가 통과되기 전보다 약 8% 하락했습니다.

BTC 가격 변동은 상대적으로 적지만 BTC ETF는 단 며칠 만에 시장에 큰 영향을 미쳤습니다. BTC ETF는 상장 첫날 46억 달러에 달하는 엄청난 거래량을 기록했습니다. 이에 비해 최대 암호화폐 거래소인 바이낸스(Binance)의 당일 현물 거래량은 41억 달러에 불과했습니다. 이는 전통시장에서 시장조성자 간 경쟁이 더욱 치열하기 때문일 수 있다.

3. 새로운 거래 요소

비트코인 현물 ETF의 엄청난 거래량으로 인해 비트코인의 추세에 큰 영향을 미칠 가능성이 높습니다.장기적으로 비트코인 현물 ETF는 증분 자금이 유입되는 중요한 채널이 되어 비트코인의 추가 상승을 이끌 수 있으며, 단기적으로 현물 ETF는 시장에서 이용 가능한 정보를 늘리고 새로운 거래 요인을 가져올 수 있습니다.

비트코인 현물 ETF와 전통적인 중앙형 거래소의 풍부한 유동성에는 막대한 차익 거래 공간이 포함되어 있습니다.한편으로는 현물 ETF의 가격과 BTC의 현물 가격 사이에 차이가 있어 차익거래 기회가 생길 수도 있고, 다른 한편으로는 미국 주식의 개장 시기와 마감 시기 사이의 시장 구조 차이도 있을 수 있습니다. 통계적 차익거래의 기회를 가져옵니다. 이러한 차익 거래 기회는 암호화폐 시장에 진입하기 위해 더 많은 자금과 기관을 유치할 것입니다.

시장 심리, 시장 변동성, 시장 유동성 등 미국 주식 시장의 거래 요인도 암호화폐 시장에 영향을 미칠 수 있습니다.비트코인 현물 ETF를 채택하면 기존 시장의 거래 요인이 암호화폐 시장에 더 직접적인 영향을 미칠 수 있습니다.예를 들어, 전통 시장의 투자 심리는 현물 ETF의 단기 가격에 영향을 미칠 수 있으며, 이는 다시 BTC 현물 가격에 영향을 미칠 수 있습니다. 이러한 요인의 영향으로 새로운 거래 전략이 탄생할 수 있습니다.

암호화폐 시장은 매우 활발하고 경쟁이 치열합니다. 비트코인 ETF로의 유입은 장기 추세의 동인 역할을 하며 비트코인의 단기 움직임과 상관관계가 없을 수도 있습니다. 당일 ETF 유입 등 일부 시장의 공개 정보에는 지연이 있습니다. 투자자들은 암호화폐 시장의 변동성 위험에 주의하고 블라인드 트레이딩을 피해야 합니다.

4. 자본유입

4.1 기타 예측 보고서

Galaxy자산관리 플랫폼의 BTC ETF 도달률을 통해 BTC ETF 자본 유입은 첫 해에 144억 달러, 2년차에 265억 달러, 3년차에 386억 달러에 이를 것으로 예상됩니다.

Glassnode기존 ETF 상품 규모를 참고하면 BTC ETF에는 705억 달러의 자금이 유입될 것으로 예상된다.

Standard Charted ResearchBTC ETF는 2024년에 500억~1000억 달러의 자금이 유입될 것으로 예상된다.

4.2 자산배분에 따른 예측

많은 연구에 따르면 비트코인을 자산 배분에 통합하면 포트폴리오 수익을 개선하고 변동성을 줄이는 데 도움이 될 수 있습니다. 이는 비트코인이 기존 자산과 낮은 상관관계를 갖고 있기 때문입니다. 그러나 전통적인 투자자의 경우 비트코인에 대한 투자 임계값은 상대적으로 높습니다. BTC ETF의 통과로 인해 투자자는 비트코인을 자산 배분에 통합하는 것이 더 쉬워질 것입니다. 그러므로,BTC ETF의 통과로 대규모 자산배분자금 유입이 예상됩니다.

2019년 초 Aleh Tsyvinski의 연구에 따르면 암호화폐의 4%~6%가 자산 포트폴리오에 할당되어야 한다고 밝혔습니다. BTC 채택이 증가함에 따라 변동성 위험이 감소합니다.자산 고문은 일반적으로 BTC에 1% ~ 5%를 할당하는 것을 권장합니다. 주식 40% + 채권 25% + 금 10% + 현금 25% 등 광범위한 자산 배분을 기반으로 하는 일반적인 투자자의 경우 자산 배분에 암호화폐에 3%를 포함시키는 것이 매우 합리적일 것입니다. 현재 SP 500 인덱스 펀드 AUM이 12억 7천만 달러인 것과 비교하면 BTC ETF는 2년 안에 950억 달러에 이를 것으로 예상됩니다.

4.3 제품 비교를 통한 예측

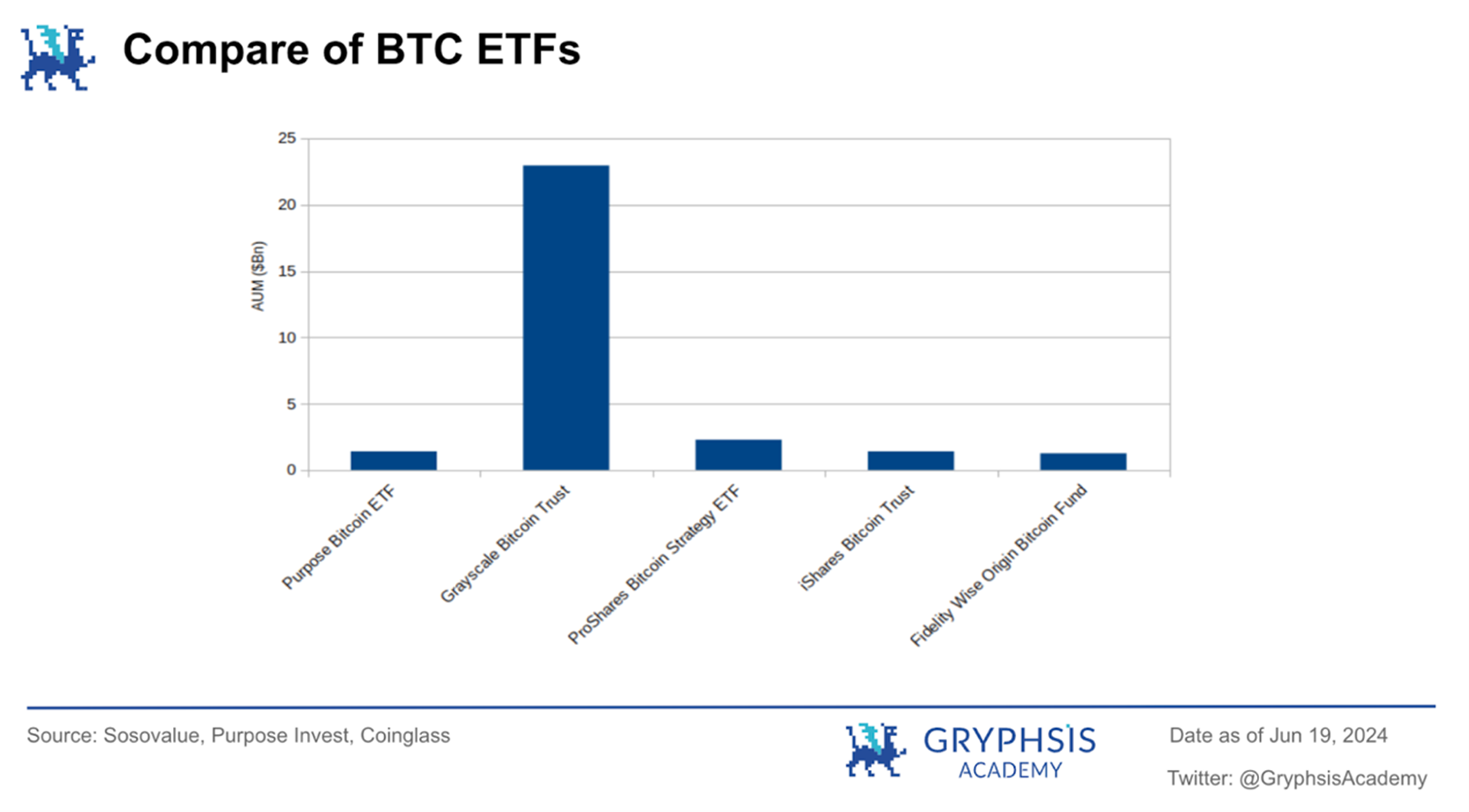

투자 관점에서는 기존 제품과의 비교를 통해 신제품에 대한 시장 수요를 추정할 수 있습니다. 이전에는 동일한 유형의 주요 상품에는 신탁 기금 Grayscale Bitcoin Trust, 선물 ETF ProShare Bit ETF 및 현물 ETF 목적 Bitcoin ETF가 포함되었습니다.

BTC 제품에 투자하는 목적은 BTC에서 포지션 노출을 얻는 것입니다.이러한 유형의 상품에 투자할 때 관리 수수료 및 추적 정확성이 주요 고려 사항입니다. 관리 수수료는 투자자의 보유 비용을 결정하고 추적 정확도는 투자자가 직면하는 위험을 결정합니다. 실제 상품에서는 관리비가 순액에 포함되어 있습니다. 따라서 이러한 유형의 상품은 BTC에 대한 순가치의 하향 위험을 비용으로 지불하여 BTC의 위험 노출을 얻는 도구라고 볼 수 있습니다. 시장 상황이 변하지 않는 한, 이 비용은 투자자 수요를 결정합니다.

시장 상황이 변하지 않는다고 가정하면 BTC ETP 제품의 시장 소비 규모는 비용 수준이 감소함에 따라 증가할 것으로 가정합니다.

소비 규모는 전체 포지션과 비용의 곱입니다.

따라서 보유 비용이 감소하면 시장이 보유하는 총 포지션 수는 적어도 비용 수준에 반비례하여 증가합니다.

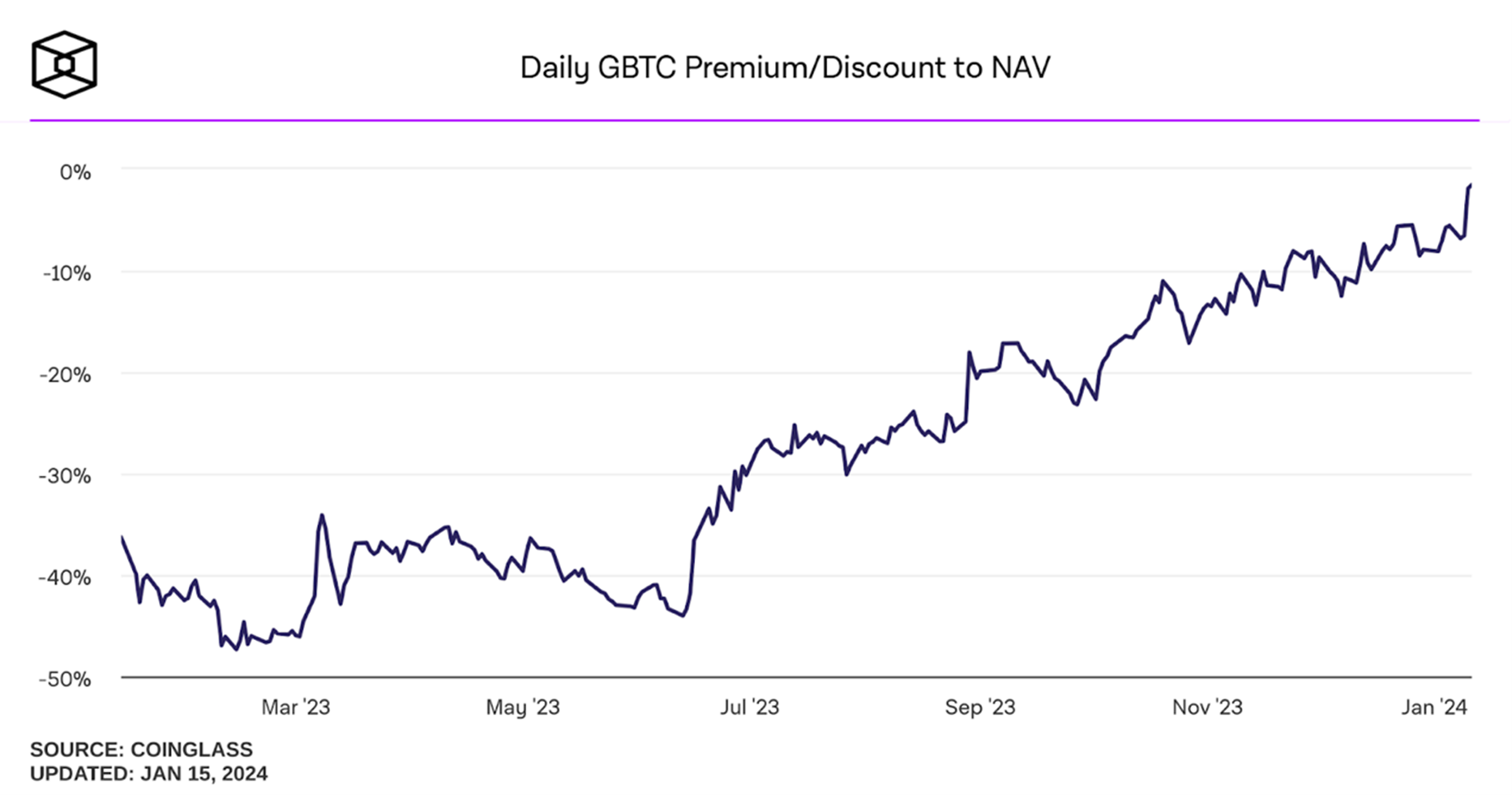

그레이스케일 비트코인 트러스트(Grayscale Bitcoin Trust)는 그레이스케일이 GBTC 지분을 1:1 비율로 보유하고 연간 2%의 관리 수수료를 부과하는 신탁 펀드입니다. GBTC 주식은 2차 시장에서 거래될 수 있지만 환매될 수는 없습니다. GBTC 점유율은 2020년 6월부터 2021년 2월까지 650,000 BTC까지 급격히 증가한 후 성장을 멈췄습니다. GBTC의 가격은 다양한 이유로 인해 크게 변동됩니다. 2021년 2월 이전에 GBTC는 매우 높은 프리미엄을 경험했습니다. 따라서 이 기간 동안 GBTC에 대한 수요는 주로 프리미엄이 가져온 차익거래 공간에서 나왔습니다. 2021년 2월 이후 GBTC는 심각한 마이너스 프리미엄에 직면했습니다. 상환이 불가능하기 때문에 GBTC의 비중은 크게 줄어들지 않았습니다. 이는 GBTC에 대한 실제 시장 수요를 반영하지 않습니다. 따라서 GBTC는 BTC ETF 수요 예측의 참고 자료로 사용될 수 없습니다.

ProShare Bit ETF는 선물 ETF로 기본 자산은 주로 CME의 BTC 선물이며, 현재 시장 가치는 15억 9천만 달러로 GBTC를 제외하고 가장 큰 BTC ETP입니다. 관리 수수료와 선물 스왑 비용으로 인해 순 가치는 2021년 10월부터 2024년 1월까지 BTC보다 약 25% 뒤처집니다. BITO의 연간 보유비용은 13%로 추정된다. 비교를 위해 새로 발행된 iShares Bitcoin Trust 관리 수수료는 연간 0.25%이며 이는 현재 BTC ETF의 공통 관리 수수료 수준이기도 합니다. 따라서 BITO의 비용 수준은 BTC ETF의 52배입니다. 위의 가정에 따르면,BTC ETF의 예상 규모는 BITO(830억 달러)의 약 52배입니다. 시장 균형이 이루어지기까지는 시간이 걸린다는 점을 감안할 때, 우리는 이것이 2년 안에 이루어질 것으로 예상합니다.

목적 비트코인 ETF는 캐나다 토론토 거래소에 상장된 BTC 현물 ETF로, BTC 현물 ETF 중 최대 규모이기도 했습니다. 2021년 2월에 설립되었으며 현재 15억 달러를 관리하고 있습니다.2023년 캐나다 전체 자산관리 시장 규모가 1,933억 달러인 것을 고려하면,그리고미국 자산관리 시장 규모는 58조 4460억 달러에 이릅니다.. BTC 현물 ETF가 캐나다 시장과 마찬가지로 미국 시장에도 동일하게 참여한다면 450억 달러에 이를 것으로 예상됩니다. 또한, Statista는 미국 자산관리 시장이 2024년에 10% 성장하여 64조 7천억 달러에 이를 것으로 예측하고 있습니다. 이 계산에 따르면 BTC 현물 ETF의 규모는 2024년 말까지 500억 달러에 도달할 것입니다.

4.4 골드 ETF와 비트코인 ETF 비교

금 ETF는 가장 초기의 상품 ETF이자 가장 성공적인 ETF 중 하나입니다. 그 규모는 금시장의 10%를 넘어섰다. 비트코인은 디지털 금이라고 불립니다. 인플레이션 방지 가치와 가치 저장 기능은 금과 유사합니다. 금 ETF의 성공 경험은 상품 ETF이기도 한 비트코인 ETF의 규모를 예측하는 데 일정한 참고 가치를 갖는다.

미국 최초의 금 ETF인 SPDR GLD는 2004년 11월에 출시되었으며 여전히 가장 큰 금 ETF입니다. 상장 후 1년, 2년, 3년 만에 경영규모 달성$ 3.2B n,$ 8.3 Bn,$ 15 Bn。오늘날 글로벌 시장에서 금 ETF의 총 규모는 약 1억 달러입니다.$ 235 Bn. ETF 상품에 대한 시장의 수용도가 2004년보다 훨씬 높다는 점을 고려하면 BTC ETF는 조기에 성숙한 규모에 도달할 것으로 예상됩니다. 오늘날 금의 총 시가총액은 약 12조 달러이며, 금 ETF는 전체 시가총액의 2%를 차지합니다. 전체 비트코인 시가총액은 약 8,400억 달러입니다. 비트코인 ETF가 시가총액에서 동일한 비율을 차지한다면 그 규모는 170억 달러가 될 것입니다.

금은 금융 자산 외에도 다른 용도로 사용된다는 점을 고려하십시오.금융거래의 관점에서 또 다른 비교를 해보겠습니다. 현재 금 현물 거래량은 대략1,300억 달러/일, 비트코인 현물 거래량은 하루 약 300억 달러입니다. 비트코인 ETF 규모가 현물 거래량과 금 ETF와 동일한 관계에 있다고 가정하면, 비트코인 ETF의 성숙 규모는 약 540억 달러가 될 것으로 예상됩니다.

위의 예측은 2년 후에 달성된다고 가정합니다.

4.5 비트코인 채택 증가

Bitcoin Spot ETF의 채택은 주요 시장 이벤트입니다. 그러나 비트코인의 장기적인 발전 측면에서 이는 대량 채택을 향한 작은 발걸음에 불과합니다. BTC의 채택은 혁신 이론의 확산에 따른 것이라는 의견이 많으며 현재 BTC는 S자 곡선의 선두에 있으며 아직 개발 초기 단계에 있습니다. 지난 몇 년간 BTC 채택 증가를 예측하기 위해 유사한 모델을 사용한 많은 연구가 있었고 이러한 예측은 확인되었습니다.비트코인 ETF의 통과는 비트코인 채택이 성장하고 더 많은 사람들에게 다가갈 수 있는 유일한 방법입니다. 이는 비트코인 투자에 대한 진입 장벽을 크게 낮췄으며 향후 몇 년간 비트코인 투자의 주요 채널 중 하나가 될 것으로 예상되며 비트코인 채택 성장의 중요한 원동력이 될 것입니다.

4.6 GBTC 축소 가능성

GBTC는 현재 이전 신탁펀드에서 전환된 가장 큰 BTC 현물 ETF입니다. 2022년부터 2023년 사이 GBTC는 큰 마이너스 프리미엄을 경험하여 많은 차익거래자를 유치했으며, 이 자금의 일부는 BTC ETF가 상장된 후 유출될 것입니다. GBTC의 마이너스 프리미엄이 한때 50%에 가까웠던 점을 고려하면 절반 가까이 자금이 유출될 수도 있다. 이 돈은 다른 비트코인 ETF로 흘러갈 수도 있지만 그렇지 않을 수도 있습니다. 그러나 이것이 비트코인 ETF의 성장에 미칠 영향을 추정하기는 어렵습니다.

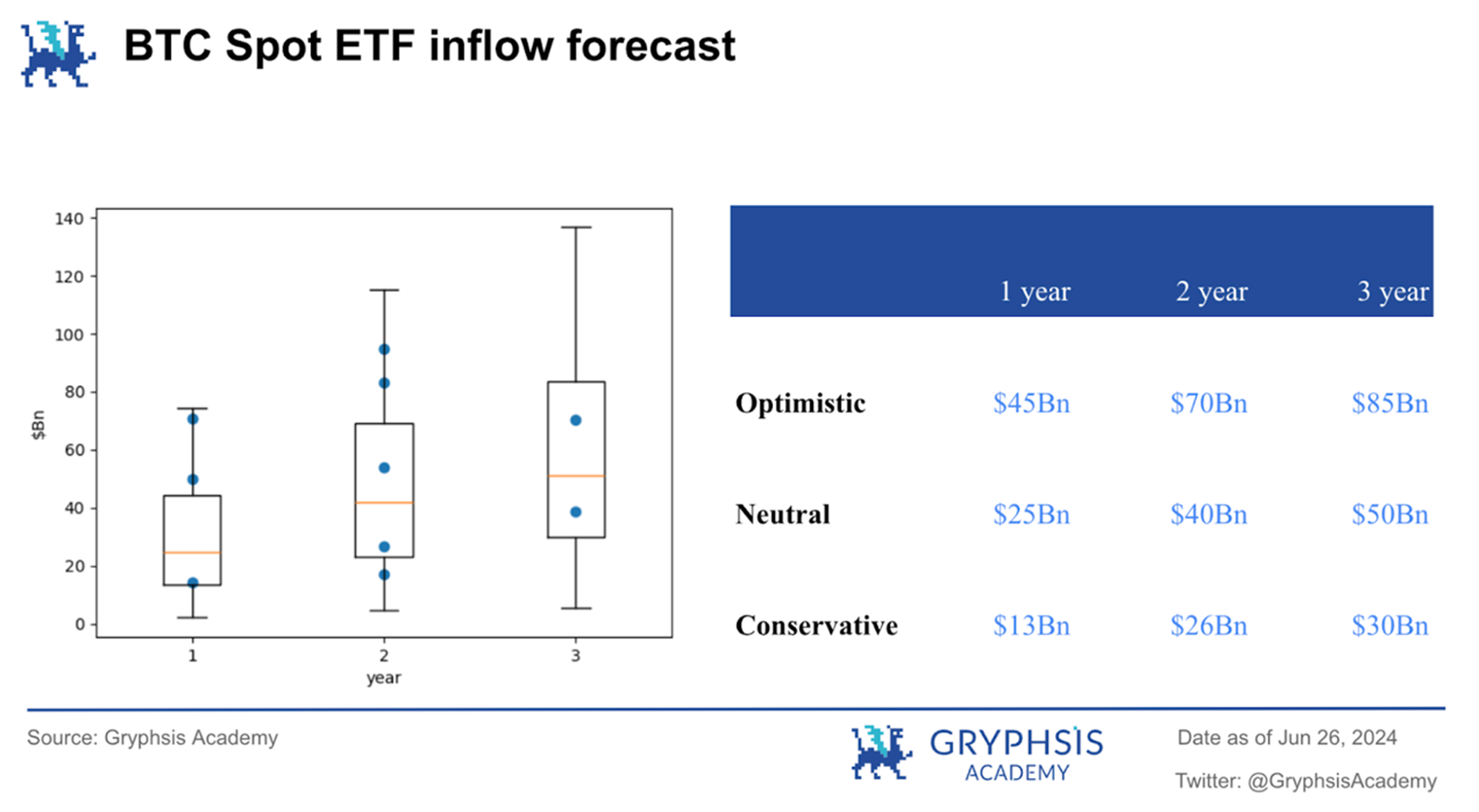

5. 종합분석

현재 시장 상황을 기반으로 우리는 여러 독립적인 각도에서 비트코인 현물 ETF의 규모를 예측했습니다. 기존 시장 예측과 결합하여 모든 예측의 시기와 규모는 아래 그림과 같습니다. 비트코인 ETF 현물 유입률이 로그 정규 분포를 따른다고 가정합니다. 그래프의 포괄적인 결과를 얻기 위해 알려진 데이터 포인트에 대해 커널 밀도 추정이 수행됩니다. 예를 들어 예측 중앙값과 사분위수는 낙관적, 중립적, 보수적 추정치를 나타냅니다. 최종 결과는 아래 표에 나와 있으며,3년 내에 비트코인 현물 ETF는 낙관적 시나리오에서 비트코인으로 850억 달러, 중립적 시나리오에서 500억 달러, 비관적 시나리오에서 300억 달러의 자본 유입을 가져올 것으로 예상됩니다.

참고자료

[ 1 ] SEC: [Statement on the Approval of Spot Bitcoin Exchange-Traded Products](https://www.sec.gov/news/statement/gensler-statement-spot-bitcoin-011023)

[ 2 ] Liu, Yukun, and Aleh Tsyvinski. "Risks and returns of cryptocurrency." The Review of Financial Studies 34.6 ( 2021): 2689-2727.

[성명] 이 보고서는@GryphsisAcademy기부자@yutsingkuh@선생님의 원본 작품CryptoScott_ETH그리고@HaywarZhu변경 사항을 제안합니다. 모든 내용에 대한 책임은 전적으로 작성자에게 있으며, 이는 그리프시스 아카데미의 견해나 보고서를 의뢰한 기관의 견해가 반드시 반영되지는 않습니다. 편집 내용과 결정은 독자의 영향을 받지 않습니다. 저자가 이 보고서에 언급된 암호화폐를 소유하고 있을 수 있다는 점에 유의하시기 바랍니다. 이 문서는 정보 제공 목적으로만 작성되었으며 투자 결정에 의존해서는 안 됩니다. 투자 결정을 내리기 전에 스스로 조사를 수행하고 편견 없는 재정, 세금 또는 법률 자문가와 상담하는 것이 좋습니다. 자산의 과거 실적이 미래 수익을 보장하지 않는다는 점을 기억하세요.