원본 출처: Buidler DAO

원저자: @购少庆@경제모델그룹

머리말

머리말

경제모델팀에서는 토큰과 관련된 전반적인 과정을 연구하고자 합니다. 그것은 주로 여러 부분을 포함합니다:

경제 모델 설계;

토큰 발행;

토큰 유통 관리.

첫 번째 수준 제목

보조 제목

토큰 유형

(1) 스위스 재무청에 의한 분류

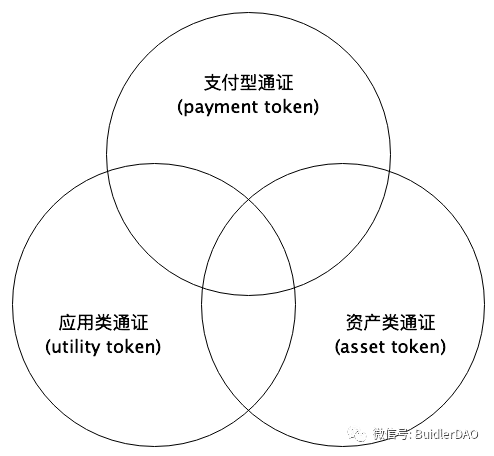

2018년 스위스 금융시장감독청은 잠재적인 다양한 경제적 기능에 따라 토큰을 분류했으며, 이 분류 방법은 국제적으로 더 큰 인정을 받았습니다. 이러한 비교적 공식적이고 전문적인 분류 정의를 참고하면, 구체적으로 토큰은 다음과 같은 세 가지 유형으로 나눌 수 있습니다.

결제토큰(Payment Token) : 현재 또는 미래에 특정 아이템이나 특정 서비스를 얻기 위해 금전이나 가치를 이전하는 결제 수단을 말합니다. 이 토큰은 우리가 통화라고 부르는 것과 더 비슷합니다.

유틸리티 토큰(Utility Token): 이 유형의 토큰은 디지털 형태로 존재하며 주로 블록체인 기술을 기반으로 개발된 애플리케이션이나 서비스에 사용됩니다. 예를 들어, 소비된 가스 비용입니다.

자산 토큰: 이 유형의 토큰은 토큰 보유자가 발행자에게 요청할 수 있는 부채 또는 자본, 미래 회사 수익 또는 자산 흐름의 특정 지분 등과 같은 특정 자산으로 뒷받침됩니다. 따라서 경제적 기능 측면에서 이러한 토큰은 주식, 채권 또는 파생상품과 유사합니다. 법정화폐를 자산으로 간주한다면 안정적인 화폐를 관찰하는 관점 중 하나가 바로 이런 증명서입니다.

이 분류 방법은 교차점을 생성하며 일부 토큰에는 특정 2~3개의 분류 속성이 있습니다.

이 분류는 금융과 화폐의 관점에서 토큰을 관찰하는 것과 더 일치합니다. 프로젝트의 토큰에는 일반적으로 공제 프로세스가 있으며 일반적으로 먼저 적용 속성을 갖습니다. 응용 프로그램의 번영으로 인해 이러한 종류의 토큰은 일반 등가(통화)의 성격을 가지며 더 많은 지불 기능을 가지며 널리 사용됩니다. 널리 사용되는 토큰은 유동성과 가치 보증이 좋기 때문에 가치 저장 속성을 개발하기 쉽기 때문에 자산에 가깝습니다.

(2) 감독 중심 분류: 유틸리티 유형 및 증권 유형(또는 응용 유형 및 지분 유형이라고도 함)

토큰은 본질적으로 가치 전달자입니다. 블록체인 기술을 사용하여 가치, 형평성 및 물리적 자산을 토큰화합니다. 그 의미는 배당권, 소유권, 채권자 권리와 같은 형평성을 의미할 수도 있고 물리적 매핑과 같은 자산일 수도 있습니다. 체인 상의 자산. 자산 증서에 해당하며 결제 증서에 해당하는 BTC, USDT와 같은 통화일 수 있으며 애플리케이션이나 서비스의 유통 증서일 수 있으며 이러한 증서는 주로 애플리케이션에서 사용하기 위해 발행되며 많은 dAPP에서 사용됩니다. 둘 다 애플리케이션 토큰에 해당하는 자체 토큰을 발행했으며 창의성, 관심도 등 가치 있는 것이 될 수도 있습니다.

그러나 실제로 일부 토큰은 거래소가 발행한 플랫폼 통화와 같이 다양한 유형이 혼합되어 있으며, 이는 거래소 수익의 일부로 지원되고 강력한 재정적 속성을 가지고 있지만 동시에 거래소는 많은 개방성을 제공합니다. 그것에 대한 사용 시나리오는 사용 가치가 있습니다.

토큰 이코노미의 개념을 바탕으로 토큰 이코노미의 개념은 무한한 잠재력을 가지고 있다고 평가되며, 주요 특징은 토큰 자체의 특성을 활용하여 더 나은 생태계, 더 나은 가치 모델, 더 많은 사용자 그룹을 만들고, -규모 분산 형태의 가치 창출 - 이것이 오픈 소스 협업의 본질입니다.

이 규제 중심의 토큰 분류 모델은 토큰을 두 가지 범주와 네 가지 하위 범주로 나눕니다.

첫 번째 카테고리: 유틸리티 토큰.

회사의 제품이나 서비스를 사용할 수 있는 권리를 나타내는 제품 또는 서비스 토큰(제품 사용)입니다.

보상 토큰(Reward Token), 사용자는 자신의 행동을 통해 보상을 받습니다.

두 번째 범주: 보안 토큰.

회사의 주식, 채권 등과 유사한 자산 토큰입니다.

자산 토큰은 부동산, 금 등 현실 세계의 자산에 해당합니다.

이 구분은 감독의 관점에 더 가깝습니다. 유틸리티 토큰은 자유롭게 개발할 수 있으며 보안 토큰이 규제됩니다. 그러나 유틸리티 토큰이 금융 활동에 관여하고 증권 속성을 갖는 경우에도 규제됩니다.

참고: 이전 기사4사분면 토큰 경제 모델(1): 이중 FT 모델보조 제목

토큰 발행 목적

기존 사례로 볼 때 토큰 발행에는 두 가지 주요 목적이 있습니다.

사용자에게 토큰 발행(사용자가 애플리케이션을 사용하도록 승격)

자금을 모으기 위해

토큰에는 두 가지 유형의 FT 및 NFT가 있습니다.

FT는 화폐의 특성에 더 가깝습니다. 위의 두 가지 목표가 가장 분명합니다. FT 발행은 FT의 가치를 인식하는 사람들의 그룹을 찾아야 합니다. FT의 가치는 FT의 미래에 대한 설명에 있습니다. 프로젝트.

NFT 역시 위의 두 가지 목표를 달성할 수 있지만, 그 특성과 개발 이력 때문에 분석할 내용이 많지 않습니다. (나중에 NFT 발행에 대해 논의하는 특별 섹션을 마련하겠습니다)

토큰 발행 방식에 대한 점검 지표

토큰 발행 목적에 따라 초기에 몇 가지 지표를 요약했습니다. 일반적으로 컴플라이언스 문제를 먼저 언급해야 하지만, 블록체인 산업 발전의 초기 특성으로 인해 감독 및 컴플라이언스 문제도 함께 모색되고 있습니다.

토큰 발행의 사용자 커버리지: 고부가가치 Web3 사용자는 모두가 사용하는 공통 방식으로, 애플리케이션의 특성에 따라 다른 심사 방법이 필요하며 기획 및 실행에 따라 대상 사용자의 커버리지를 최대한 만족시킵니다. 정도. Token이 다루어야 하는 분야는 응용 프로그램에 따라 계산 방법이 다릅니다.

규정 준수 문제: 토큰의 성격과 주요 국가의 정책에 따라 규정에 맞는 발행 방법을 채택하거나 규정에 맞는 검증을 수행합니다.

모금 지표: 규정 준수 및 적용 범위 충족을 전제로 모금이 미리 결정된 계획에 도달했는지 여부가 주요 점검 지표입니다. 이 지표에는 총 금액과 세분성이라는 두 가지 차원이 있습니다.

보조 제목

토큰 초기 발행 및 프로젝트 개발 중 토큰 발행

토큰 발행의 경우 여러 유형의 연구 표준이 있습니다.

최초발행금액(초기발행금액은 0이며, 최초발행금액은 0이 아님)

고정 총액 및 가변 총액(이 차원은 이후 유동성 분석에만 영향을 미치며 이 기사에서는 논의되지 않습니다)

아래 그림은 초기 유통량이 0이고 총량이 고정된 경제 모델을 나타냅니다. 이러한 유형의 경제 모델은 초기 토큰 발행 없이 비트코인을 토큰으로 사용하여 설계되었습니다. 후기 난이도 체계에 따른 화폐발행에 대해서는 본 글의 범위에 포함되지 않으며 학습 및 연구를 위한 유동성 관리 후기 단계로 분류한다.

총량이 고정된 토큰 모델(초기 유통량은 0)

아래 그림은 초기 총액이 0이 아니며, 자금을 모으거나 사용자에게 보다 정확하게 도달하기 위해 토큰 발행을 사용해야 함을 보여줍니다. 이더리움을 토큰으로 삼는 것은 IC0, IE 0, ID 0 및 기타 콘텐츠 범위와 같이 우리가 연구하는 토큰 발행 방법이며, 작업 범위는 그림의 빨간색 원으로 표시됩니다. 실제 적용량을 초과하는 토큰의 경우 유동성을 동결시키기 위한 경제적 수단을 사용할 필요가 있습니다.

총량이 고정된 토큰 모델 (초기 유통량이 0이 아님)

첫 번째 수준 제목

토큰 발행 방식IxO

토큰 발행 방법에는 크게 사모와 공개의 두 가지 범주가 있습니다.여기서 논의하는 발행은 모두 공개 발행이며 사모에는 이러한 문제가 포함되지 않습니다.

보조 제목

개인 공간

사모펀드는 비공개 방식으로 특정 투자자로부터 자금을 조달하고 특정 투자 대상을 대상으로 하는 투자 펀드를 말합니다. 사모펀드는 대중매체 이외의 수단을 통해 모집되며, 발기인은 비공개 복합기관으로부터 자금을 모아 투자펀드를 조성하고 투자를 진행합니다.

토큰 분야에서 사모는 일반적으로 이 분야의 투자 기관이나 개인이며, 전통적인 금융과 마찬가지로 오프라인에서 협상하는 경우가 많습니다. 이러한 형태의 토큰 파이낸싱은 나중에 SAFT로 발전했습니다. SAFT의 정식 명칭은 Simple Agreement for Future Tokens(Simple Future Token Agreement)로, 블록체인 개발자가 블록체인 네트워크 파이낸싱을 개발하기 위해 발행한 토큰으로, 선물과 유사하며 투자자에게 완료 시 해당 토큰을 얻을 수 있는 권리를 부여합니다.

SAFT는 Telegram 및 Filecoin과 같은 강력한 규정 준수로 인해 많은 유명 프로젝트에서 채택되었습니다. SAFT는 상장 후 증권이 아닌 유틸리티 토큰에 특히 적합하지만, 자금 조달을 통한 네트워크 구축은 투자 계약이며 SAFT를 채택하면 규정 준수 절차가 더욱 명확해질 수 있습니다.

토큰 발행 점검 지표에 따라 사모 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행의 커버리지 문제: 커버리지가 좋지 않음, 모두 사용자가 아닌 투자자임

규정 준수 문제: 일반적으로 규정 준수

보조 제목

IC0(Initial Coin Offering)

ICO(Initial Coin Offering) 디지털 화폐 최초 공모

ICO(Initial Coin Offering)는 주식시장의 기업공개(IPO) 개념에서 파생된 것으로 비트코인, 이더리움 등 공통 디지털 화폐를 조달하기 위한 블록체인 프로젝트의 첫 번째 토큰 발행이다. 기업이 자금조달을 목적으로 암호화폐를 발행할 경우, 일반적으로 일정 수량의 암호화된 토큰을 발행한 후 해당 토큰을 프로젝트에 참여하는 사람들에게 판매합니다. 일반적으로 이러한 토큰은 비트코인, 이더리움과 같은 디지털 통화로 교환되며, 물론 법정화폐로도 교환될 수 있습니다.

ICO는 디지털 화폐와 블록체인 산업에서 파생된 프로젝트 파이낸싱 방식입니다. 확인할 수 있는 첫 번째 ICO는 2013년 7월 Bitcointalk(가장 큰 비트코인 및 디지털 통화 커뮤니티 포럼)에서 Bitcoin을 통한 ICO 크라우드펀딩을 발표하고 생성된 Mastercoin 프로젝트(현재 Omni로 개칭)에서 나온 것입니다. 크라우드펀딩 참여자. 본질적으로 이 ICO는 일종의 물물교환 행위입니다. 즉, 참가자는 Mastercoin 프로젝트에서 비트코인을 토큰으로 교환합니다. 초기에 ICO는 단지 디지털 화폐 매니아들의 커뮤니티 행위에 불과했지만, 디지털 화폐와 블록체인이 지속적으로 발전하면서 점점 더 많은 사람들이 이를 받아들이고 참여하기 시작했습니다. 대부분의 ICO는 비트코인이나 기타 디지털 통화로 수행됩니다.

블록체인 분야에서는 이더리움이 이더리움 시스템을 기반으로 ERC 20 토큰 발행을 지원하면서 ICO 현상이 터지면서 ICO가 널리 활용되기 시작했다. 그 중 가장 큰 파이낸싱 프로젝트는 EOS로 일일 입찰 및 발행 방식을 채택해 약 1년 동안 진행되며 약 40억 달러 이상의 자금을 조달했습니다.

ICO의 장점:

이는 온라인 디지털 통화 기반의 자금 조달 방법을 제공합니다. 새로운 토큰 발행이 간단하고 편리하며 편리합니다. ICO는 자금 조달과 토큰 발행이라는 두 가지 주요 작업을 비교적 잘 수행합니다.

ICO의 문제점:

프로젝트 운영 위험: ICO에 참여하는 대부분의 프로젝트는 초기 단계에 있으며 위험 방지 능력이 부족하고 운영 위험에 취약합니다. 따라서 대부분의 ICO는 엔젤 투자와 유사하여 프로젝트 초기 단계에서 위험에 직면하고 투자 손실이 발생하기 쉽습니다.

재정적 위험: 투자자는 ICO에 투자하는 과정에서 자금 조달 사기 및 투자 손실의 위험에 직면할 수 있습니다. 현재 ICO는 프로젝트 초기 단계로 감독이 부족하여 일부 신생 기업은 이러한 뜨거운 시장 기회를 이용하여 잘못된 프로젝트 정보를 생성하고 ICO를 통해 사기 자금을 조달할 수 있습니다.

규제적 법적 위험: 현재 ICO 자금 조달은 대부분 BTC 및 ETH를 기반으로 하며, 이는 아직 감독이 공백 상태이고 관련 법률 및 규정이 부족합니다. 2017년부터 각국은 ICO에 대한 감독과 통제를 강화했지만, 다양한 위장 ICO도 ICO와 비슷한 역할을 하고 있습니다.

현재 CoinMarketCap에서 ICO는 일반적으로 IEO, IDO 및 기타 방법을 포함한 광범위한 초기 코인 제공이라고 합니다. 아래 그림과 같이 상단의 ICO 캘린더는 일반화된 ICO이고, 내부의 Upcoming Project에 있는 ICO는 본 섹션에서 설명하는 ICO입니다.

토큰 발행 검사 지표에 따라 ICO 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행 범위: 참여 조건에 제한이 없으며, 적용 범위가 가장 넓습니다.실제 고객을 선별할 수 있도록 참여 규칙을 설계해야 합니다. ICO는 투자의 필요성 때문에 실제로 애플리케이션을 사용하는 엔젤유저보다는 애플리케이션 이외의 투자고객을 많이 끌어들이는 경우가 많습니다. (보통 에어드랍과 결합하면 더 나은 결과를 얻을 수 있습니다)

규정 준수 문제: 나중에 KYC 및 기타 콘텐츠가 추가되었지만 ICO는 대부분의 지역에서 불법으로 간주됩니다.

모금 지표: 일반적으로 비교적 좋은 결과를 얻을 수 있습니다. 자금 조달 측면에서 ICO가 좋은 결과를 얻지 못하면 다른 방법도 좋은 결과를 얻기 어려울 것입니다. 자금의 세분성을 통제하기 어렵고, 대규모 사용자가 있을 수 있음

공중 투하

에어드롭(Airdrop)은 디지털 화폐를 배포하는 방식으로, 초기에는 비트코인 채굴이라는 디지털 화폐의 유일한 방식이 있었습니다. 하지만 채굴 외에도 추후에 등장하는 알트코인, 포크코인의 유통방식도 에어드랍을 통해 유통될 수 있다. 에어드롭은 말 그대로 허공에서 나온 선물입니다. 개발팀은 디지털 통화를 무료로 제공하며, 포크 이전에 원래 통화를 채굴하거나 구매하거나 보유할 필요 없이 해당 통화는 귀하의 주소로 직접 전송됩니다. 조건 없이 주셔도 됩니다. 물론 더 많은 에어드랍은 특정 디지털 통화를 보유한 계정과 같은 특정 조건을 기반으로 합니다. 에어드랍의 규칙은 발행자에 의해 결정되며, 등록 후 일정량의 코인을 받게 될 수도 있고, 그 중 다수가 스냅샷을 통해 배포될 수도 있습니다.

블록체인 개발 초기에는 에어드랍 선정 조건이 많지 않았으나, Web3.0 단계에서는 에어드랍 이전에 많은 프로젝트들이 어느 정도 진전을 이루었기 때문에 기여한 사용자들에게 에어드랍이 가능하고, 에어드랍도 가능하다. 사용자에게 관련 작업을 안내합니다. 예를 들어 Arbitrum의 에어드롭 디자인이 있습니다.

에어드롭의 장점:

원하는 사용자 그룹에게 새로운 토큰을 배포하는 것은 새로운 코인의 유통을 촉진하고 새로운 코인의 적용을 촉진합니다. 에어드랍에는 자금 조달이 포함되지 않으므로 일반적으로 규제 문제가 없습니다.

앱의 실제 사용자에게 타겟 에어드랍을 실시하고 관련 작업을 완료하도록 안내합니다.

에어드랍의 단점:

에어드랍 방식은 자금 조달 기능이 부족하고 단순히 화폐 발행만 완료하는 방식이다.

토큰 발행 검사 지표에 따라 Airdrop 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행 범위: 에어드랍 조건을 설정하여 더 나은 범위를 달성할 수 있습니다.

규정 준수 문제: 기본적으로 규정 준수 문제는 없습니다.

보조 제목

IEO (Initial Exchange Offerings)

IEO 최초 교환 상품 디지털 화폐 최초 교환 상품

IEO(Initial Exchange Offer)는 디지털 통화 거래 플랫폼을 통해 새로운 프로젝트를 위한 자금을 모으는 방법입니다.

IEO는 일반적으로 거래 플랫폼에서 지원되므로 자금 조달을 위해 이 옵션을 선택하는 프로젝트 당사자는 프로젝트 제안을 진지하게 받아들여야 합니다. 대부분의 경우, IEO 제안은 참여하는 거래 플랫폼에 의해 엄격하게 심사됩니다. 어떤 의미에서 거래 플랫폼은 승인된 IEO 프로젝트에 자체 비즈니스 평판을 보장합니다.

IEO를 통해 잠재적 투자자는 자산이 거래 플랫폼에 상장되기 전에 자산을 구매할 수 있습니다. 토큰 판매를 촉진하는 거래소에서 KYC(신원 확인) 정보를 제공하는 등록된 사용자는 공개 시장이 거래되기 전에 토큰을 구매할 수 있습니다.

IEO의 장점:

이전 ICO와 비교하여 IEO 초기 교환 제안은 더 확실한 이점을 가지고 있습니다. 패스는 거래 플랫폼에 직접 상장되어 패스의 유통을 촉진합니다. 일반 투자자의 경우 프로젝트 화폐로의 거래소를 통해 보다 빠르게 거래에 참여할 수 있습니다. 둘째, 거래소에서 직접 IEO를 진행하는 것은 거래소 전체의 사용자로 대상을 확대하고 투자자의 대상을 확대하는 것과 같기 때문에 프로젝트 당사자에게도 이익이 됩니다. 진정한 고품질 프로젝트와 초기 기업가에게 IEO는 좋은 자금 조달 방법일 뿐만 아니라 거래 플랫폼에서 온라인으로 전환하여 프로젝트 개발 및 커뮤니티 운영에 집중할 수 있도록 많은 비용과 에너지를 절약합니다. 거래소의 경우 IEO의 가장 직관적인 이점은 거래량과 일일 활동을 확대하는 것입니다. 프로젝트의 팬은 새로운 사용자와 자금으로 프로젝트에 넘쳐날 것이며, 그들 중 일부는 결국 거래소의 기존 사용자가 될 수도 있습니다. 이러한 활동은 초대 리베이트, 거래 경쟁과 같은 전통적인 운영 방식보다 더 매력적입니다.

IEO의 단점:

유통비용 문제. 일반적으로 거래소는 상장수수료를 요구하는데, 그 금액이 상당히 많습니다. 일부 초기 프로젝트에는 부담이 됩니다.

IEO 방법에는 프로젝트에 대한 특정 검토 요구 사항이 있으므로 많은 프로젝트 당사자의 임계값이 상대적으로 높습니다.

토큰 발행 검사 지표에 따라 IEO 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행 범위 문제: 거래 수요가 있는 사용자만 홍보할 수 있고, 실제 상품의 엔젤 고객을 제대로 커버할 수 없으므로 에어드랍과 교차 사용하는 것이 가장 좋습니다.

규정 준수 문제: 일반적으로 거래소는 규정 준수를 보장합니다.

자금 조달 지표: 비교적 양호하며 거래를 통해 더 많은 자금을 조달할 수 있습니다. 그러나 시장을 끌어들이는 시장 조성자와 조기 투자자가 조기에 퇴장하는 경우가 있습니다. 자금 세분화에 대한 통제력 부족

보조 제목

STO(SecurityTokenOffering)

STO, 즉 Security Token Offer는 증권형 토큰을 발행하는 것을 의미합니다. 증권은 귀중한 재산권 증명서이며, 보유자는 이 증명서를 통해 자신의 소유권이나 채권자의 권리 및 기타 사적 권리 증명서를 증명할 수 있습니다. US SEC는 Howey 테스트를 충족하는 증권이 Howey 테스트를 충족하는 증권이라고 믿습니다. 개인이 자신의 돈을 일반 기업에 투자하고 발기인 또는 기획자의 노력으로부터만 이익을 기대하게 되는 계약, 거래 또는 계획입니다. 일반적으로 SEC에 따르면 수익 기대가 있는 모든 투자는 유가 증권으로 간주되어야 합니다.

STO는 회사 지분, 채권자 권리, 지적 재산권, 신탁 지분, 금 및 보석과 같은 물리적 자산과 같은 실제로 특정 종류의 금융 자산 또는 권리를 의미하며 체인에서 암호화된 디지털 권리 및 이익 인증서로 변환됩니다. .디지털화.

STO는 IPO와 ICO 사이에 있으며, 규제 당국이 IPO의 관리 방식을 활용하여 디지털 화폐를 관리하고자 하는 헤어 스타일입니다. 한편, STO는 증권의 특성을 인식하고 있기 때문에 다양한 국가의 증권 규제 기관의 감독을 받습니다. STO는 여전히 기본 블록체인 기술을 기반으로 하지만 기술 업데이트를 통해 규제 표준과 도킹할 수 있습니다. 반면 IC0와 같이 복잡하고 시간이 많이 걸리는 IPO 프로세스에 비해 STO의 기본 블록체인 기술은 또한 보다 효율적이고 편리하게 STO를 발행할 수 있습니다.

STO의 유래

IC0은 계속 깨지고, 블록체인 기술의 신화는 깨지고, 자산도 없고, 신용도 없고, 대파와 자금을 자르고, 가출하는 등의 사건이 계속 발생하고 있습니다. 기본적으로 이러한 이벤트가 발생하는 이유는 ICO에는 기반이 되는 자산과 가치가 없고 단지 과대 광고, 미래 묘사 및 의미 없는 합의가 있기 때문입니다. ICO, 거래소 등 중요한 링크에 대한 직접적인 감독이 부족한 것도 중요한 이유입니다. STO는 실물자산을 기반으로 정부 감독을 적극적으로 수용하며 ICO의 딜레마를 깨려고 노력합니다.

미국 증권거래위원회(SEC)는 블록체인이 만들어내는 새로운 종인 토큰(Token)을 보고 증권 규제에 포함시키기로 결정했다. 이러한 움직임은 한때 디지털 화폐와 블록체인 산업에 매우 심각한 타격을 주며 재앙에 직면할 것이라고 생각했습니다.

그러나 이후의 발전은 점점 더 많은 국가와 지역이 후속 조치를 시작하고 자체 규제 정책을 속속 발표하고 있다는 것입니다. 이러한 규제 정책은 STO 자체의 정의에 약간의 차이가 있지만 점차적으로 시장을 만들어 왔습니다. 규제는 재앙이 아니라 공개적으로 발전하고 성장할 수 있는 법적 지위임을 인식하십시오. 그래서 블록체인 프로젝트부터 전통산업까지, 자본가부터 증권업계 종사자까지, 다양한 자산 보유자들이 이 산업에 적극적으로 관심을 기울이고 있으며, 이 산업 진출을 위해 앞다퉈 앞다퉈 뛰어다니고 있음을 알 수 있습니다.

어떤 의미에서 STO와 그 배후에 있는 블록체인, 토큰, 토큰 이코노미 등은 정체가 밝혀지지 않고 논란이 되고 있으며, 다모클레스의 검에 대한 규제는 이를 위해 다모클레스의 검을 키우는 것에 가깝다. 앞으로.

미국이 시작한 STO 규제는 전 세계 많은 국가와 지역에서 점차 후속 조치를 촉발했으며 글로벌 규제 시스템은 혼란 속에서 비교적 명확한 추세를 보여주었습니다.

STO 장점:

1. 내재가치: ST는 회사 지분, 이익, 부동산 등 가치 지원으로 실물 자산이나 수익을 보유하고 있습니다.

2. 자동 규정 준수 및 빠른 결제: ST는 KYC/AML 메커니즘을 자동화하고 즉각적인 결제를 실현하기 위해 규제 기관의 승인 및 라이센스를 획득했습니다.

3. 소유권 분할을 보다 소규모로: 자산 소유권 분할을 가속화하고, 부동산, 고급 미술품 등 고위험 투자 상품에 대한 진입 장벽을 낮춥니다.

4. 벤처캐피털의 민주화: 자본조달 방식을 확대한다.

5. 자산 상호 운용성: 표준화된 자산 계약은 다양한 자산과 다양한 법정화폐 간의 상호 운용성을 촉진합니다.

6. 유동성 및 시장 깊이 증대: ST를 통해 유동성이 부족한 자산에 환매 걱정 없이 투자할 수 있습니다. 시장 깊이는 다음 채널을 통해 증가합니다.

디지털 자산 가격의 상승은 시장에 유입될 수십억 달러의 부를 창출합니다.

Bancor와 같은 프로그래밍 방식의 마켓 메이커는 롱테일 ST의 유동성을 높입니다.

자산 상호 운용성 계약은 국경 간 자산 순환을 촉진할 것입니다.

7. 규제 위험을 줄이고 실사를 강화합니다. 규제 제안 면제에 적용할 수 있는 KYC 및 AML에 대한 국가 규정은 스마트 계약에 기록되어 자동 프로그래밍 가능 규정 준수를 달성할 것으로 예상됩니다.

8. ST는 자산 순환 비용을 절감할 것으로 예상됩니다. 자동 규정 준수 및 자금 수집을 위해 스마트 계약을 사용하고, 계약 및 회계 보고서 데이터를 체인에 업로드하고, 자산 분할성을 높이고, T+0 청산 및 결제를 실현하는 등 프로세스에서 거래 마찰을 줄입니다.

9. 증권법 SEC의 규제를 받아 법적으로 준수하고 더욱 안전합니다.

10. 24시간 거래.

STO 문제:

1. 엄격한 양도 및 판매 규정이 있습니다. Polymath ST-20 표준에 대한 설명을 참고하면 ERC-20 토큰은 자산 양도 거래에 제한이 없으며 누구나 ERC-20 토큰 묶음을 누구에게나 양도할 수 있습니다. 그러나 보안 토큰의 경우 이는 좋지 않습니다. ST-20의 목적은 발행자가 KYC를 통과한 사람들에게만 토큰이 유통될 수 있도록 보장하는 것입니다. 이는 거래 군중의 범위를 좁히는 효과가 있습니다.

2. 유틸리티 토큰과 같은 플랫폼 내 결제 수단으로 사용할 수 없습니다.

3. 크로스 플랫폼 보안 토큰 유통에는 엄청난 규제 장애물이 있습니다.

4. 과도한 자산 유동성은 엄청난 가격 변동을 가져올 수 있습니다. STO를 통해 스타트업 기업이 다수의 ST 보유자를 보유한 상장 기업으로 바로 전환될 수 있습니다. 신생 기업이 직면한 많은 불확실성과 기복으로 인해 이러한 불확실한 신호는 토큰 가격에 심각한 변동을 초래할 수 있습니다.

5. STO 혁신은 위험을 꼬리에 쌓을 수 있습니다.

6. 전통적인 금융과 경쟁하세요:

전통적인 금융상품과 경쟁해보세요. 투자자 입장에서는 정보공개가 높다고 해서 반드시 시큐리티 토큰(ST)으로 노란옷을 입을 필요는 없고 유틸리티 토큰보다 안전한 것은 사실이나 여전히 대상의 품질, 개발 전망, 재정 건전성 등

전통적인 금융자금과 경쟁하세요. 현재 기존 증권자본시장에서 우량자산이 접근할 수 있는 자금 규모와 투자자 수는 STO를 훨씬 뛰어넘는다.

전통적인 금융기관과 경쟁하세요. 자격을 갖춘 투자자들만 받아들이는 증권 금융 플랫폼은 실제로 미국에서 주식 크라우드 펀딩부터 부동산 투자 크라우드 펀딩에 이르기까지 수년 동안 존재해 왔습니다. 예를 들어, 부동산 투자 플랫폼 Fundrise를 사용하면 자격을 갖춘 투자자가 토큰을 사용하지 않고도 다양한 프로젝트의 소득권 중 일부에 투자할 수 있습니다. 예를 들어, Sharepost를 통해 자격을 갖춘 투자자는 기존 기술 구조를 기반으로 다양한 신생 기업의 IPO 이전 지분을 구매할 수 있습니다.

전통적인 금융 환경과 경쟁하세요. 전통적인 금융 규제와 법적 성숙도가 STO를 훨씬 능가합니다.

7. 기관투자 의사결정은 상대적으로 성숙하고 합리적 개인투자자에게는 유통시장이 존재하지 않음 유동성은 프리미엄보다는 할인되어야 함 일반적으로 밸류에이션이 높아질 것이라고 말하기는 어려움

8. 보안 토큰은 자산과 자금을 더 잘 일치시키기 위해 위험 평가 및 가격 책정을 위해 금융 중개자에 의존합니다. ST는 오프체인 자산과 정보의 소유권을 체인에 두고 이를 규제 프레임워크 하에서 토큰 형태로 유통해야 합니다. 현재 시큐리티 토큰(ST)의 가치는 온체인 활동이나 분산형 네트워크를 기반으로 하지 않고 감독 준수를 전제로 지분이나 채권자의 권리를 매핑하는 토큰 인증서이며 분산형 네트워크와는 거의 관련이 없습니다. 그리고 블록체인의 기반 기술

STO는 현재의 전통적인 IPO 및 증권 관리 방법을 사용하여 디지털 화폐 발행을 관리하고자 하는데, 이는 디지털 화폐의 특성이 전통적인 증권과 매우 다르고 규제 정책이 변경 및 조정되어야 하기 때문에 매우 어렵고 도전적인 일입니다.

토큰 발행 검사 지표에 따라 STO 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행 범위 문제: 규제 요건을 충족하는 사용자만 참여할 수 있으며, 실제 상품의 엔젤 고객은 제대로 커버할 수 없음. 디지털 화폐를 보유하고 있는 대다수의 고객도 참여할 수 없음

규정 준수 문제: 규정 준수

모금 지표: 일반적으로 제한으로 인해 모금 상황이 좋지 않습니다. 입자 크기 조절이 쉽지 않음

첫 번째 수준 제목

IFO 초기 포크 제공 디지털 통화의 최초 포크 제공

디지털 통화의 첫 번째 포크 발행은 일반적으로 비트코인과 같은 주류 통화의 포크를 기반으로 합니다. IFO에 관련된 포크된 통화는 원래 비트코인 블록체인을 기반으로 하며 비트코인과 같은 다른 규칙에 따라 다른 체인을 분할합니다. 최초로 BCH(Bitcoin Cash)라는 새로운 디지털 통화가 탄생했습니다. 포크는 비트코인 코드의 대부분을 유지할 뿐만 아니라 비트코인 포크 이전의 데이터도 상속합니다.

포크는 종종 에어드롭과 함께 사용됩니다. 생성된 신규 코인은 기존 사용자에게 에어드롭되어 기존 사용자가 혜택을 누리고 신규 코인의 인식과 유통을 가속화할 수 있습니다.

첫 번째 수준 제목

IMO 초기 채굴자 제공 디지털 화폐 최초의 채굴기 발행

최초의 채굴기 발행인 IMO는 채굴기를 발행하여 토큰을 발행하는 것입니다.

회사나 팀은 특정 블록체인을 구축하고, 특정 알고리즘을 사용하며, 회사나 팀 자체에서 판매하는 특수 채굴기를 통해서만 이 블록체인의 토큰을 채굴할 수 있습니다. 일반적으로 이러한 종류의 채굴기에는 응용 기능이 있으며, 가치의 원천은 채굴기를 지속적으로 사용하는 데서 얻어집니다.

IMO의 금융 모델은 단순히 채굴을 통해 새로운 디지털 통화를 생성하기 위해 특수 채굴기를 발행하는 것입니다. Xunlei Wankeyun-LinkToken(구 Wankecoin WKC), Kuaibo의 교통 광석 교통 토큰(LLT)의 교통 보물 상자, 이후 Baofengbokuyun-BFC 포인트 등과 같은 일부 IMO 사례가 있었습니다.

첫 번째 수준 제목

IBO(Initial Bancor Offer) 첫 환매 발행

IBO를 이해하기 전에 먼저 Bancor를 이해해야 합니다. 이 단어는 1940년에서 1942년 사이에 Keynes와 Schumacher가 제안한 초주권 통화 개념에서 유래되었습니다. 케인즈가 제안한 계획에 따르면 Bancor는 국제 무역에서 금으로 표시되는 회계 단위로 사용될 수 있습니다. 회원국은 금을 Bancor로 교환할 수 있지만 Bancor는 금으로 교환할 수 없습니다. 다양한 국가의 통화는 뱅코르(Bancor)로 표시됩니다.

그러나 제2차 세계대전 이후 미국이 번영하고 있었기 때문에 케인즈로 대표되는 영국의 구상은 브레튼우즈 회의에서 채택되지 않았다. Bancor 프로토콜로 돌아가면 Bancor 프로토콜은 디지털 자산 간 교환 가격을 설정하는 공식을 사용하는 것을 목표로 하는 Bancor Network 프로젝트에서 제안 및 적용됩니다. Bancor 프로토콜은 스마트 계약 블록체인에서 자동화된 가격 발견 및 자율적인 유동성 메커니즘을 가능하게 합니다. 이러한 스마트 토큰에는 다른 토큰을 보유한 네트워크에 연결하는 하나 이상의 커넥터가 있어 사용자가 즉시 연결된 토큰으로 교환하고 스마트 토큰을 구매하거나 청산할 수 있습니다.

표준 IB 0 발행에서 프로젝트 당사자는 먼저 설정된 비율에 따라 특정 가치의 또 다른 토큰을 예비금으로 담보로 설정한 다음 스마트 계약을 통해 토큰의 발행 및 유통을 완전히 실현해야 합니다. 프로젝트는 스마트 계약에 잠겨 있으며 언제든지 모든 사람의 감독을 받습니다. 따라서 IB 0 모드는 다음과 같은 장점도 도출합니다.

IBO의 사례는 EOS - FIBOS의 사이드체인 프로젝트입니다. IBO라는 새로운 개념 덕분에 FIBOS는 그해 8월 말 메인넷을 출시한 지 불과 1주일 만에 85만 EOS를 모금했습니다.

첫 번째 수준 제목

IDO에 대한 지식

보조 제목

기본 사상

IDO, 초기 DEX 오퍼링의 전체 이름은 탈중앙화 거래소(DEX)를 기반으로 한 토큰의 최초 발행을 의미합니다. IDO는 분산형 거래소(DEX)를 통해 토큰 판매를 촉진합니다. 암호화폐 프로젝트는 DEX에 토큰을 제공하고, 사용자는 플랫폼을 통해 자금을 투자하며, DEX는 최종 배포 및 전송을 완료합니다. 이러한 프로세스는 블록체인의 스마트 계약을 통해 자동화됩니다.

2019년에는 IDO가 낮은 수수료와 분산형 특성으로 인해 주목을 받기 시작했습니다. 그 결과, IDO는 프라이빗 및 초기 시드 라운드 이외의 자금 조달을 원하는 프로젝트가 선택하는 주요 플랫폼이 되었습니다. 2018년 첫 번째 IDO 이후 2,365회의 IDO가 수행되어 16억 달러 이상의 자금이 조달되었습니다(출처: CryptoRank, 2022년 12월). IDO에 대한 자세한 내용은 참조 자료를 검색하여 자세히 알아볼 수 있습니다. 아래에 링크된 집계된 통계는 더욱 포괄적입니다.

https://blog.bybit.com/en-US/post/a-deep-dive-into-the-ID0-landscape-blt6b833275fde1a848/

IDO는 DEX에서 발행되지만 구체적인 방법에 따라 크게 다음과 같은 채널로 나눌 수 있습니다.

Uniswap, Balancer의 LBP, SushiSwap, DODO 크라우드 펀딩 풀 빌딩 등과 같은 전통적인 DEX 플랫폼을 통해 발행됩니다.

PolkaStarter, DuckStarter, Bounce, Mesa 등과 같은 토큰 발행 플랫폼을 통해;

DAO Maker와 같은 DAO 플랫폼을 통해 발행됩니다.

기타 새로운 플레이 채널: MASK가 만든 ITO 방식은 트위터와 같은 소셜 플랫폼의 도움을 받아 발표되고 발행됩니다. (트위터가 입구이고, 하단 레이어는 여전히 전통적인 DEX입니다)

IDO를 세분화하는 방법이 다르기 때문에 프로세스에 약간의 차이가 있습니다. 전통적인 DEX 플랫폼이라면 일반적으로 검토 문제가 없습니다. 유통플랫폼을 통해서라면 유통플랫폼에서 해당 심사작업을 완료하게 됩니다. 일부 프로젝트는 이미 토큰(일반적으로 ERC-20 형식)을 생성했으며 발행 플랫폼에서 제공하는 토큰 발행 기능에 의존할 필요가 없습니다.

일반적으로 프로젝트가 토큰을 발행하여 자금을 조달하려는 경우 많은 프로세스가 동일합니다. 루틴은 다음과 같습니다.

사업 계획 수립

홍보자료 준비(공식 홈페이지, 프로젝트 백서 등)

토큰 발행 방식을 선택하세요. (여기서는 ICO, IEO, IDO 등이 가능합니다.)

선택한 배포 방법에 따라 준비합니다. (ERC-20 토큰 발행, 관련 리뷰 자료 등)

토큰 발행 완료

모금 수령

IDO 발행 방식을 선택하는 일반적인 과정은 여러 형태의 IDO 중에서 하나의 방식을 선택하고, 일반적으로 토큰 발행 플랫폼을 사용하여 발행하는 방법을 선택하는데, 이에 대해서도 이렇게 설명하겠습니다. 배포 플랫폼을 선택하는 방법은 플랫폼마다 다릅니다.

일반 플랫폼에는 검토 작업이 있습니다.

검토가 완료되면 프로젝트는 DEX에서 IDO를 수행할 수 있습니다. 프로젝트 당사자는 고정된 가격으로 토큰을 공급하고, 사용자는 토큰과 교환하여 자금을 잠급니다. 투자자는 나중에 토큰 생성 이벤트(TGE)를 통해 토큰을 받게 됩니다.

일반적으로 투자자의 화이트리스트가 있습니다. 투자자는 가입을 위해 마케팅 작업을 완료하거나 단순히 지갑 주소를 제공해야 할 수도 있습니다.

모금된 자금의 일부는 프로젝트 토큰을 위한 유동성 풀을 만드는 데 사용됩니다. 나머지 자금은 팀에 맡깁니다. 투자자는 TGE 이후 토큰을 거래할 수 있습니다. 제공된 유동성은 일반적으로 일정 기간 동안 잠겨 있습니다.

TGE 단계에서는 토큰이 사용자에게 전송되고 거래를 위해 유동성 자금이 공개됩니다.

IDO의 장점:

분산형 거래의 특성을 가지고 있습니다(개방적이고 투명하며 유동성이 좋음).

1차 마켓 발행 종료 후 온라인으로 2차 마켓을 시작하는 것이 편리합니다.

투자자가 초기 단계 프로젝트에 참여할 수 있는 기회 제공

개인적으로 현재 IDO가 인기를 누리는 이유는 규제 문제에 대해 걱정할 필요가 없기 때문이라고 생각합니다.

IDO의 단점:

일반적으로 KYC나 AML은 없습니다. 초기 단계에는 초기 허위 거래 쌍과 동일한 원칙을 기반으로 한 허위 프로젝트가 많이 있었습니다.

유통 플랫폼의 IDO는 참여를 위해 유통 플랫폼의 토큰을 요구하는 경우가 많으며, 이는 참여자의 비용을 증가시킵니다.

DEX는 확장성이 떨어집니다. ICO와 IEO에는 10억 달러 이상을 모금한 프로젝트가 있지만 DEX의 경우 아직까지 이런 일이 발생하지 않았으며 일반적으로 IDO 금액이 상대적으로 적습니다.

개발과 변화의 과정에서 IDO는 감독과 혁신 사이의 균형, 분산화와 위험 통제 사이의 균형에 직면해 있습니다.

토큰 발행 검사 지표에 따라 IDO 방식의 효과를 요약하면 다음과 같습니다.

토큰 발행 보장 문제: 탈중앙화 거래소에서만 거래가 가능한 사용자와 실제 상품을 잘 커버하지 못하는 엔젤 고객은 에어드랍과 교차 활용하는 것이 가장 좋습니다.

규정 준수 문제: 일반적으로 DEX 거래소는 규정 준수를 보장합니다. 즉, 규정 준수 문제는 이러한 방식으로 폐기됩니다.

자금 조달 지표: 비교적 양호하며 거래를 통해 더 많은 자금을 조달할 수 있습니다. 자금 관리가 더 좋으며 단일 참가자의 금액을 설정할 수 있습니다.

첫 번째 IEO에 비해 초기에는 IDO 거래 사용자 그룹이 크지 않지만 탈중앙화 거래소가 발전함에 따라 그 효과는 점차 중앙화 거래소보다 좋아질 것입니다.

IDO 유통 채널 및 플랫폼

이전 섹션에서는 다음과 같이 IDO의 몇 가지 공통 채널을 설명했습니다.

Uniswap, Balancer의 LBP, SushiSwap, DODO 크라우드 펀딩 풀 빌딩 등과 같은 전통적인 DEX 플랫폼을 통해 발행됩니다.

PolkaStarter, DuckStarter, Bounce, Mesa 등과 같은 토큰 발행 플랫폼을 통해;

Dao Maker와 같은 DAO 플랫폼을 통해 발행됩니다.

기타 새로운 플레이 채널: MASK가 만든 ITO 방식은 트위터와 같은 소셜 플랫폼의 도움을 받아 발표되고 발행됩니다. (트위터가 입구이고, 하단 레이어는 여전히 전통적인 DEX입니다)

Cryptorank.io 웹사이트에서 IDO 순위를 확인하세요. https://cryptorank.io/ID0-platforms-roi

아래 사진은 2023-5-30 스크린샷 입니다. 각 플랫폼별 총 IDO 수, 가치 수익률을 살펴보세요.

Cryptorank의 과거 데이터에 따르면 이러한 IDO 플랫폼 토큰은 발행 시점부터 역사상 최고 가격까지 수백, 심지어 수천 퍼센트 포인트 증가한 것을 볼 수 있습니다. 그 중 GameFi 플랫폼의 토큰은 4946.3%까지 상승해 IDO 토큰 중 가장 높은 성장률을 보인 대표적인 사례 중 하나가 됐다. 이는 우수한 IDO 플랫폼이 종종 더 높은 성장 잠재력을 지닌 토큰을 보유하고 있다는 것을 보여주며, 이는 또한 블록체인 투자자들에게 가장 인기 있는 대상 중 하나가 됩니다.

몇 가지 일반적인 IDO 플랫폼

https://daomaker.com/launchpad

https://governance.polkastarter.com/

https://bscpad.com/

https://dashboard.trustswap.org/

https://starterlabs.xyz/#/home

https://enjinstarter.com/index.html

https://occam.fi/

https://bullperks.com/

https://pancakeswap.finance/

여러 주요 유통방식 비교

경제 모델과 관련된 NFT 발행

토큰 발행의 두 가지 목적:

1. 사용자에게 토큰 발행(사용자가 애플리케이션을 사용하도록 승격)

2. 자금 조달

NFT는 위의 두 가지 목표도 달성할 수 있습니다. NFT는 사용자에게 전송되며, 이는 목적지의 지갑 주소로 직접 전송되거나 NFT 거래 시장을 통해 사용자에게 배포될 수 있습니다. 사용가치 측면에서는 NFT의 가치에 대한 이해가 더 많이 반영되는데, 많은 NFT가 밈이라는 문화적 요소를 반영하여 컬렉션 형태로 제시되고 있습니다. 대개는 많은 사람들 중에서 가치를 알아주는 사람을 찾으면 됩니다.

자금 조달 기능은 NFT, 특히 주식 NFT를 판매함으로써 완성될 수 있습니다. 사용자가 미래 수입을 예상하여 NFT를 구매하는 것이 더 쉽기 때문입니다.

참고자료

참고자료

Fu Shaoqing, Hu Shuguang, 블록체인 경제 모델, 베이징 기술 연구소 출판부, 2022년 4월.

Camila Russo, Peer to Everything - 이더리움과 미래 디지털 금융, 중국 번역 출판사, 2022년 10월.

Xiao Feng, Web3 새로운 경제 및 토큰화(3개의 토큰 모델), HashGroup, 2023년 4월.

cointelegraph. Initial DEX offering (IDO): A beginner's guide on launching a cryptocurrency on a decentralized exchange[EB/OL] . 202 x. https://cointelegraph.com/learn/initial-dex-offering-ido 。

Ian Lee. A Deep Dive Into The IDO Landscape[EB/OL] . 2023.1.16 https://blog.bybit.com/en-US/post/a-deep-dive-into-the-ido-landscape-blt6b833275fde1a848/