존재하다SilverGate존재하다

10-K 보고서를 제때 제출하지 못해 FUD를 만난 순간 역시 암호화폐 은행인 시그니처뱅크는 3월 2일 10-K 보고서를 제출하고 2023년 1분기 중간고사를 발표했다. 3일 재정현황 업데이트로 시장 자체 운영 지속 능력 입증

두 은행은 FTX 뇌우 사건과 뗄래야 뗄 수 없는 관계이며, 두 은행 모두 이에 가담했거나 보고하지 않았다는 의혹과 비난을 받았습니다. 하지만 시그니처뱅크는 2022년 4분기 암호화폐 고객의 예금 비중을 줄이고 같은 기간 100억 달러 이상의 대출을 확보해 이용자 탈퇴로 인한 유동성 위기를 완화하겠다고 밝혔다.

지금까지 Signature Bank의 재정 상태는 점차 안정화되었으며 Coinbase 및 Circle과 같은 기관은 "Silvergate를 포기하고 Signature로 이전"했습니다.이 기사는 10-K 보고서와 2023 Q1 중간 보고서의 본질을 엿볼 수있는 기사입니다. 선도적인 암호화 은행의 미래 방향.

암호화폐 예금은 전체 예금의 20%를 차지합니다.

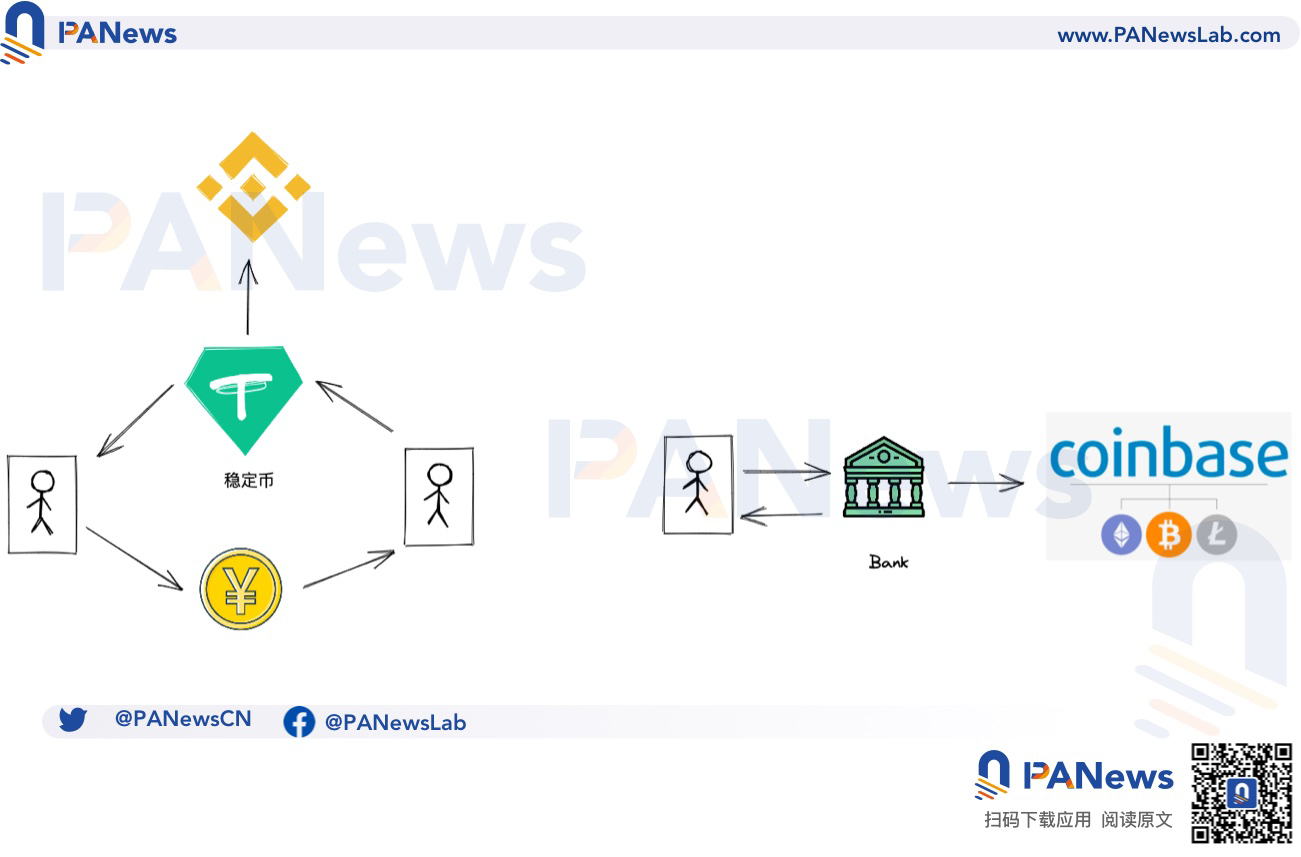

서명 은행은 미국 암호화 생태계의 중요한 부분이자 기둥입니다. Binance, Huobi 및 OK와 같은 중국 거래소의 C2C 입출금 모델과 달리 암호화 친화적인 은행은 미국 및 기타 지역의 고객에게 합법적인 통화 입금 및 출금 채널을 제공했습니다. 즉, 중국계 거래소에서는 USDT와 같은 스테이블코인이 시장운영의 핵심으로 법정화폐의 입출금과 암호화폐 시장 거래 페어 프라이싱의 이중적 역할을 하는 반면, 해외 거래소인 Coinbase, Kraken에서는 , FTX, 전체 아키텍처의 기반은 은행이며 Silvergate의 SEN이든 Signature의 SigNet이든 모두 암호 화폐와 명목 화폐를 연결하는 다리 역할을 합니다.

암호화 친화적인 은행 서명 "연착륙": 사용자를 강화하고 암호화 예금 규모를 적극적으로 줄입니다.

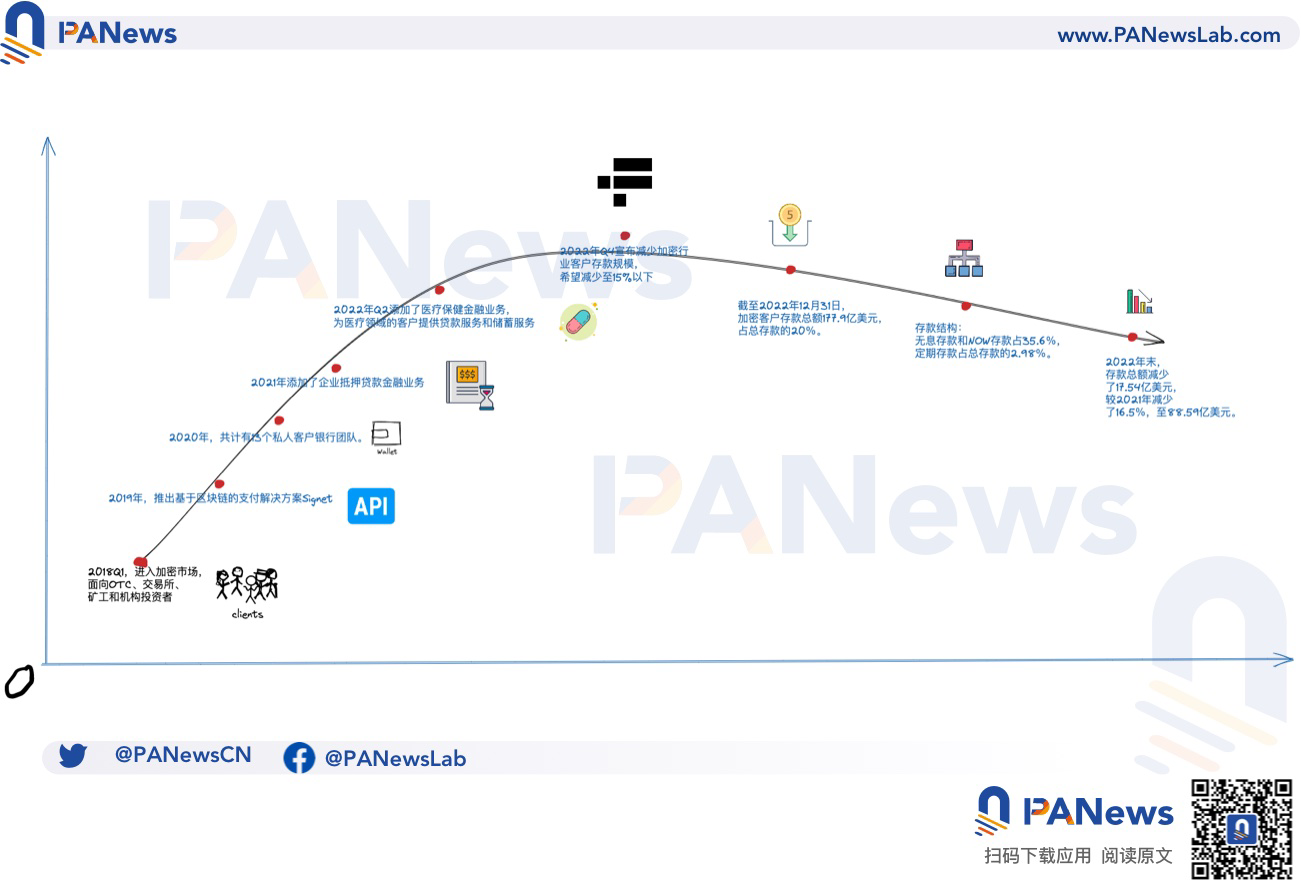

시그니처의 부상은 암호화폐 시장, 특히 거래소와 불가분의 관계에 있습니다. 2018년 Signature는 암호화 시장에 진출하여 주로 거래소, 투자 기관, 비트코인 채굴자 및 OTC는 물론 시장 조성자 및 안정적인 통화 발행자에게 서비스를 제공했습니다. 2019년에는 블록체인 기반 시그넷 네트워크가 런칭되었으며, 이는 암호화폐 고객들을 유치하는 주요 수단이기도 합니다.

FTX 사건 이후 대부분의 암호화폐 친화적인 은행은 운영 위기에 직면했습니다. 현재 정보 공개에서 Signature는 빠르면 2020년 6월에 FTX의 가능한 사기 행위를 감지했지만 자신의 이익을 위해 이를 무시하기로 결정했습니다. 2022년 3분기 대부분의 암호화폐 친화적인 은행들은 심각한 예금 손실을 경험했으며, 2022년 3분기에 가장 큰 두 암호화폐 은행인 Signature Bank와 Silvergate는 각각 8.9%와 10.8%의 분기별 감소를 보고했습니다.

시그니처는 2022년 4분기 암호화폐 예치금 비중을 점진적으로 줄이고 스테이블코인 시장 사업에서 점차 철수하고 일부 소규모 계좌를 청산하겠다고 발표했는데, 이상적인 목표는 15% 이하로 낮추는 것이며, 이를 80억~100억 달러로 줄일 계획이다. 2022년 12월 31일 기준 총 시그니처 예치금은 175억 4천만 달러 감소했으며, 그 중 암호화폐 자산은 123억 9천만 달러 감소, 총 예치금은 885억 9천만 달러로 감소, 암호화폐 예치금은 총 177억 9천만 달러로 전체 예치금의 약 20%를 차지

현재 시그니처는 총자산 1103억6000만달러, 예금 885억9000만달러, 대출 742억9000만달러, 자기자본 80억1000만달러, 운용자산 51억7000만달러를 보유하고 있다. 예금구조는 2022년 12월 31일 현재 전체예금의 35.6%를 무이자예금과 NOW예금(지급지시예금, 이자부예금)이 차지하고 있으며, 정기예금은 전체예금의 2.98%를 차지하고 있다. .

이미지 설명

Signature의 중요한 개발 노드 살펴보기

불안정한 현금흐름이지만 충분한 지급여력

시그니처의 가장 큰 문제는 현금흐름이 여전히 안정적이지 않고, 약 260억 규모의 증권투자업이 MBS(모기지담보부증권, 부동산저당증권)를 중심으로 적시에 유동성 수요에 대응하지 못하고 있다는 점이다. , 그리고 여전히 2년이 필요한 대출이 많이 있습니다. 상기 지불 주기는 인출 요청에 즉시 응답하지 않습니다. 2022년 12월 31일 현재 Signature는 금융 대출의 약 98%가 담보가 있다고 밝혔지만, 종종 상당한 순자산을 가진 개인에 대한 일부 무담보 대출도 있었습니다.

1월 초 월스트리트 저널은 FHLB(Federal Home Loan Bank)가 2022년 4분기에 Signature에게 100억 달러의 대출을 제공했다고 보도했습니다. 이 대출의 지원으로 Signature는 여전히 정상적인 운영을 유지하고 고객에게 예금 및 대출 서비스를 제공할 수 있습니다. 그러나 동시에 Signature는 매년 초 연방저축은행 주식에 미지불 주택담보대출 및 관련 부채 총액의 1.0%를 보유해야 합니다. 2022년 12월 31일 현재 FHLB는 102억 1000만 달러의 상업용 부동산 대출과 184억 5000만 달러의 증권을 보유하고 있으며 이 중 일부는 담보로 사용되었습니다.

10-K 보고서에 따르면 Signature Bank의 다각화 사업은 성공적이며 실제로 암호화 시장을 포기하지 않았습니다. 여전히 대부분의 주류 거래소와 협력을 유지하고 있으며 현재 현금 흐름은 비교적 충분합니다. . 그러나 시그니처는 소액 활동을 제한하기 때문에 바이낸스, 코인베이스, 크라켄은 시그니처와 협력하는 비기업 또는 소매 계정에 대한 제한을 점진적으로 시행하고 있습니다. 그리고 밖으로.

3월 3일, Signature는 예금 구조 업데이트에 중점을 둔 2023년 1분기 재무 업데이트 명세서를 발표했습니다. 2023년 1분기 평균 예금은 887억 9천만 달러로 2022년 12월 31일의 885억 9천만 달러에서 증가했지만 2022년 4분기의 986억 달러에서는 감소했습니다. 순예금은 약 8억2600만 달러 감소했고 예치금은 6억8200만 달러 증가했지만 인출액은 15억1000만 달러였다.

또한 대출 규모를 지속적으로 축소하여 현금 유동성 압박을 완화하고, 대기업의 대출 잔액을 줄이고, 현물 모기지론 금액을 약 17억 1,000만 달러 절감하고, 암호화 자산이 대출 담보.