원문 편집: The Way of DeFi

원문 편집: The Way of DeFi

LSD(Liquid Staking Derivatives)는 다가오는 이더리움 상하이 업그레이드로 호황을 누리고 있습니다.

나는 LSD 내러티브를 탐구하는 데 많은 시간을 보냈습니다.

이 문서에서는 다음에 대해 알아봅니다.

이더리움 상하이 업그레이드

이더리움 상하이 업그레이드

주요 선수

혁신적인 유동 스테이킹 프로토콜

첫 번째 레벨 제목

유동 스테이킹 개요

유동적 스테이킹 시대 이전에 암호화된 자산을 스테이킹하는 것은 투자자에게 수익을 창출하는 주요 방법 중 하나였습니다.

지금도 여전히 수익성이 있습니다.

그러나 몇 가지 단점이 없는 것은 아닙니다.

접근성, 부동성 및 비유동성은 암호화 스테이킹의 가장 큰 단점입니다.

DeFi 프로토콜의 담보 자산은 잠금 기간을 규정하여 사용자의 자산 거래 또는 출금을 제한합니다.

그러나 Liquid Staking은 이 문제를 해결합니다.

유동 스테이킹을 통해 투자자는 자산을 스테이킹하여 유동 스테이킹 파생 상품을 얻습니다. 이는 주어진 스테이킹 풀에 대한 관심과 수익률을 나타냅니다.

예를 들어 ETH를 Lido에 입금하면 stETH를 받게 됩니다.

기본적으로 액체 스테이킹을 통해 스테이커는 다음을 수행할 수 있습니다.

- 담보 자산에 대한 수익을 얻고 마찬가지로 자산을 다른 프로토콜의 담보로 거래, 차용 및 사용할 수 있는 레버리지가 있습니다.

이더리움 상하이 업그레이드

이더리움 상하이 업그레이드

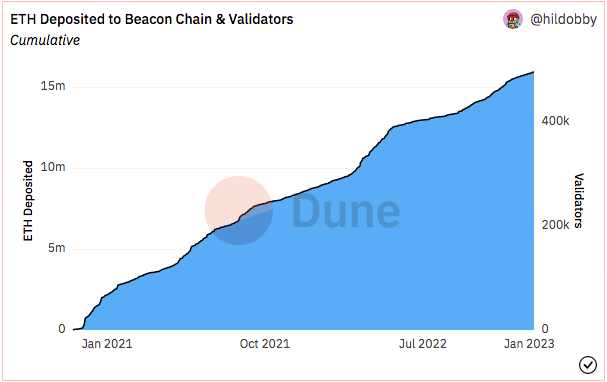

2023년 1분기로 예정된 가장 기대되는 이더리움 상하이 업그레이드를 통해 사용자는 스테이킹된 ETH를 인출할 수 있습니다.

현재 사용자는 이더리움 2.0 유효성 검사기로 약속한 ETH를 인출할 수 없으며 파생상품만 DeFi 프로토콜에서 거래할 수 있습니다.

하지만 이더리움 상하이는 모든 것을 바꿨습니다.

ETH 공약 비율은 현재 13.79%이며, 1,500만 개 이상의 ETH가 예치되었습니다.

Ethereum 네트워크의 크기를 고려하면 이는 극히 일부에 불과합니다.

첫 번째 레벨 제목

보조 제목

Lido Finance (stETH)

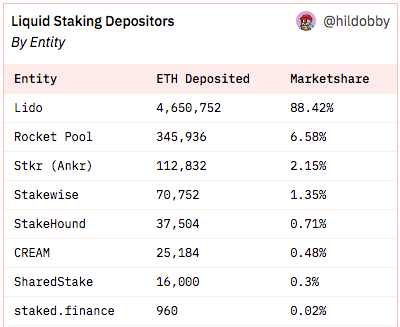

Lido는 선도적인 유동성 스테이킹 프로토콜이자 이더리움 스테이킹 시장 점유율이 가장 큰 프로토콜입니다.

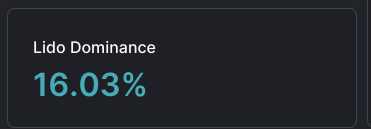

뿐만 아니라 Lido는 이제 전체 DeFi 시장의 TVL의 약 16.03%를 제어하는 TVL의 가장 큰 DeFi 프로토콜입니다.

Lido 플랫폼에서 사용자는 stETH와 교환하여 1:1 비율로 ETH를 약속합니다.

이러한 stETH는 Yearn, Aave 등과 같은 다른 플랫폼에 배포될 수 있으므로 사용자의 자본 효율성이 향상됩니다.

보조 제목

Rocket Pool (rETH)

Rocket Pool은 약 7%의 시장 점유율로 액체 스테이킹 수직 시장에서 두 번째로 큰 플레이어입니다.

Lido와 달리 Rocket Pool은 무허가형이며 고도로 분산되어 있습니다.

그들은 이더리움 합병 이후 놀라운 성장을 경험했으며, 곧 멈추지 않을 것입니다.

마찬가지로 모든 ETH 입금에서 rETH를 1:1 비율로 받게 됩니다.

보조 제목

Stakewise (SWISE)

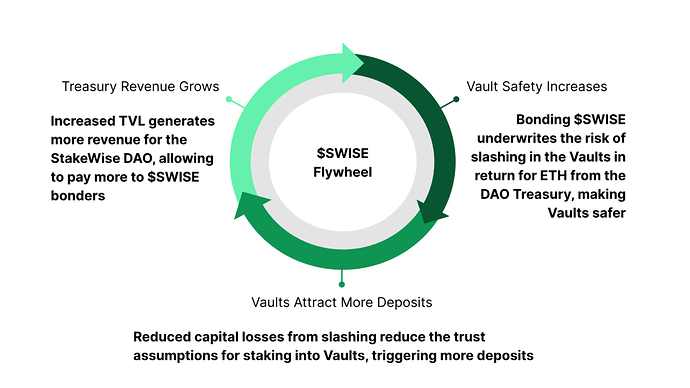

Stakewise는 정말 빠르게 부상하고 있는 또 다른 혁신적인 액체 스테이킹 제품입니다. 그들은 Ethereum Shanghai 업그레이드 전에 v3 버전을 출시할 준비를 하고 있습니다.

흥미롭게도 그들의 v3 업그레이드는 독립 스테이커가 유동성에 참여하고 스테이킹을 위임할 수 있는 능력을 향상시키는 것을 목표로 합니다.

Stakewise v3는 또한 SWISE 토큰 보유자에게 더 많은 유틸리티를 제공합니다.

보조 제목

Frax Finance (frxETH)

Frax Finance를 통해 사용자는 frxETH와 교환하여 ETH를 예치할 수 있습니다.

Frax Finance는 약 8%의 APR을 제공합니다. LSP 중에서 가장 높은 수치입니다.

보조 제목

기타 혁신적인 제품

이러한 최고의 유동성 스테이킹 오퍼링 외에도 판도를 바꾸는 모델을 가진 몇 가지 다른 유망한 프로토콜이 있습니다.

첫 번째 레벨 제목

pStake Finance

Marinade Finance

Benqi Finance

Meta Pool

분리 위험

스마트 계약 위험

분리 위험

위험 감소

원본 링크