기여자: MakerDAO RWA(실물 자산) 워킹 그룹

요약

요약

보조 제목

현실 자산 정의

이 문서에서 실제 자산(Real World Assets)은 기본 자산(토큰 또는 기타 형식)에 대한 클레임을 통해 암호화된 세계에 매핑되는 실제 세계의 자산을 말합니다. 토큰은 동종 또는 비동종일 수 있습니다. 일반적으로 이러한 토큰은 유동성이 낮고 시장 가격을 청산에 사용할 수 없습니다. 토큰이 유동적이고 가격이 유효한 경우 암호화폐와 유사한 담보 범주(과도하게 담보된 Maker 금고를 통해 자금 조달 가능)에 속합니다.

기본 실물 자산(대출, 사모펀드, 메모 등)은 증권화된 SPV로 묶이고 등급이 매겨집니다. 우선순위는 이자부(고정 또는 유동) 대출입니다. 열등한 부분은 기초 자산에 의해 생성된 현금 흐름과 우선권 보유자가 받은 현금 흐름 간의 가격 차이를 포착하는 지분 부분입니다. 우선 순위가 자산보다 우선합니다. 이런 의미에서 우선 순위는 과잉 담보입니다. Maker는 우선 순위 계층만 포함하도록 고려합니다.

열등 등급의 존재로 Maker는 원래 대출보다 더 높은 가치 보증을 얻을 수 있습니다.

보조 제목

핵심 요소

이 섹션에서는 실제 자산을 고려할 때 주요 요소와 기본 디지털 자산과의 차이점을 강조합니다.

MakerDAO KYC 및 계약 실행

자주 논의되는 주제는 MakerDAO가 법인이 아니므로 계약을 실행하고 법정에서 집행할 수 없다는 것입니다. 그리고 일부 실제 자산 토큰은 KYC 이후 화이트리스트에 등록된 지갑에서만 소유해야 합니다. 그러나 미국 법에 따르면 MIP와 MakerDAO 간의 계약을 통해 달성할 수 있습니다.

반면에 Maker Protocol(Dai 크레딧 시스템이라고도 함)은 MakerDAO도 제한적으로 제어할 수 있는 스마트 계약입니다. 금고는 코드가 아닌 계약을 시행할 수 없습니다.

일부 솔루션:

제3자에 대한 신뢰: Maker도 대출 기관의 구성원인 경우 다른 대출 기관이 계약 실행을 촉발할 인센티브가 있다고 말할 수 있습니다. 제작자도 혜택을 볼 수 있습니다.

Maker 법인 설립: 유일한 소유자가 MakerDAO인 유한 책임 법인을 설립할 수 있습니다. 또는 신탁 회사를 사용하여 MakerDAO의 이익을 대변합니다.

변제

기초 자산의 복잡성과 낮은 유동성으로 인해 단기간 내에 경매를 통해 청산될 가능성은 낮습니다. 예를 들어 MIP13c3-SP4 제안에서 모든 청산 조치는 12시간 전에 미리 알려야 합니다.

청산 수수료에 관해서도 이것은 현실 세계에서 일반적이지 않습니다. 하위 계층 투자자는 청산 시 상위 계층 투자자를 보호하고 청산 수수료를 지불하는 것을 받아들이지 않을 것입니다(하위 계층 투자자는 이미 돈을 잃었습니다).

현재 몇 가지 솔루션이 있습니다.

초단기 대출 포트폴리오의 경우 기본 자산 디폴트를 처리하는 한 가지 방법(MIP22)은 담보 가치가 기준 이하로 떨어질 때 상환을 요구하는 것입니다. 포트폴리오의 다른 자산을 성숙시키는 것이 모든 자산을 한 번에 청산하는 것보다 더 나은 전략이라고 가정합니다.

자산별로 즉시 청산하는 것이 좋습니다. 또한 일정 경고 범위 내에서 추가 원금을 추가하여 모기지 금리가 너무 낮은 것을 방지할 수도 있습니다.

가격 피드 및 오라클

기본 실물 자산이 거래가 불가능하거나 유동성이 부족하기 때문에 신뢰할 수 있는 가격 피드를 얻기가 어렵습니다.

모델 기반 가격 피드는 시장 전반의 요소(수익률 곡선, 신용 스프레드)와 포트폴리오 세부 사항(기초 회사 재정)을 고려해야 합니다. 예를 들어 미납 기록을 사용하여 기본 자산을 할인할 수 있으며 다른 투자자의 환매 요청은 문제가 있음을 나타낼 수 있습니다.

MIP21c3는 MKR 거버넌스 집행 투표를 수동으로 트리거해야 하는 청산 오라클을 제안합니다.

실물자산의 통화정책

실물자산은 기본금리 + 위험프리미엄을 기반으로 하는 것이 아니라 특정한 안정적인 금리를 가질 가능성이 높습니다. 경쟁력을 갖추기 위해 이자율은 주어진 실제 자산 투자에 대해 고정되거나(Maker에서 고정 이자율 제공) 실제 공식(예: LIBOR 3M + 375bps)에서 파생됩니다. 이것은 다이의 환율과 페그에 대한 이자율에 영향을 미칩니다. 특정 단계에서 실제 자산이 Dai 담보의 50%를 차지한다면 암호화 자산 모기지에 대한 금고 금리를 크게 높여야 동일한 결과를 얻을 수 있습니다.

예를 들어, MIP13c3-SP4 제안에서 제안된 최대 속도는 월스트리트 프라임 + 100bps입니다. 대출 만기는 12개월 사전 통지입니다. 이것은 통화 정책의 영향을 지연시킬 것입니다.

비상 정지

보조 제목

실물자산의 실현

이 부분에서는 Maker 시스템에 실물 자산을 도입하는 구현 방식과 위에서 정의한 중요한 참조 요소의 평가 방식을 소개합니다.

Centrifuge/ConsolFreight 외상매출금 융자 사례

Centrifuge 프로토콜은 Tinlake의 기본 인프라입니다. 일련의 스마트 계약은 Centrifuge를 기반으로 구축됩니다. Tinlake는 NFT 자산 풀을 사용하여 개방 시장에서 Centrifuge의 글로벌 금융 공급망의 파트너, 운영자, 투자자 및 사용자를 연결합니다. NFT는 로열티, 미수금 계정, 창고 영수증, 모기지 등을 포함하는 대체 불가능한 오프체인 자산의 온체인 표현이며 DeFi 대출 계약에서 담보로 사용할 수 있습니다.

Tinlake는 대금업자가 두 가지 다른 계층에 투자할 수 있도록 하는 SPV 모델을 사용합니다. 우선 계층은 DROP이라는 토큰을 발행하고 하위 계층은 TIN이라는 토큰을 발행합니다. 우선권은 수익률이 낮고/안정적이며 위험이 적고, 열등 등급은 수익률이 높고/수익률이 변동성이 높으며 대출 불이행 위험이 높기 때문에 우선순위 보호 쌍을 형성합니다.

차트

차트

ConsolFeight 매개변수

주석 비율: 10-20%

DROP APR: 4-7%

기본 대출 연이율: 9-12%

예상 Maker DROP 크레딧 한도: 500만

볼트 설정

지정된 화이트리스트 주소로 모기지 및 발행(ConsolFreight SPV)

청산 라인: 100% (실제 청산 라인이 아니라 마진 금고 보유자가 담보 가치보다 더 많은 Dai를 빌려줄 수 없다는 사실)

실제 청산은 CF-DROP 위험 평가에서 위험 팀에 의해 수행됩니다. SPV 순 가치는 > 105-110% DROP 담보 가치여야 합니다.

DROP APR(4-7%)에 따른 안정적인 이율

초기 부채 한도는 100만 달러이며, 100만 달러가 증가할 때마다 리스크 팀은 기본 자산 포트폴리오를 재평가하고 경영진 투표 형식으로 통과시켜야 합니다. 목표 부채 한도는 500만입니다.

기본 자산 평가는 Centrifuge Equity 및 기타 위험 평가 템플릿을 사용합니다.

발행 된

ConsolFreight는 TIN(inferior tier) 유동성을 사용하여 지불된 SPV 계약을 나타내는 NFT를 담보로 하는 미수금 자금 조달의 추적 기록을 보장합니다.

구원

SPV는 언제든지 Dai를 사용하여 잠긴 DROP 토큰을 상환할 수 있습니다. 위험 그룹은 CF-DROP 토큰의 부채 한도를 줄일 수 있습니다.

청산하다

조건이 충족되지 않으면 위험 그룹이 청산을 시작할 수 있습니다. 청산은 MIP22 제안을 기반으로 합니다. Consol Freight는 기초 자산이 청산을 위해 만기(90일)되기 위한 통지 주기를 가지며 대부분의 대출은 단기적으로 만기됩니다.

MakerDAO는 또한 만기일 전에 상환 요청을 시작하여 부채 한도를 0으로 설정하고 특정 통지 기간 내에 청산할 수 있습니다.

법적 계약 집행

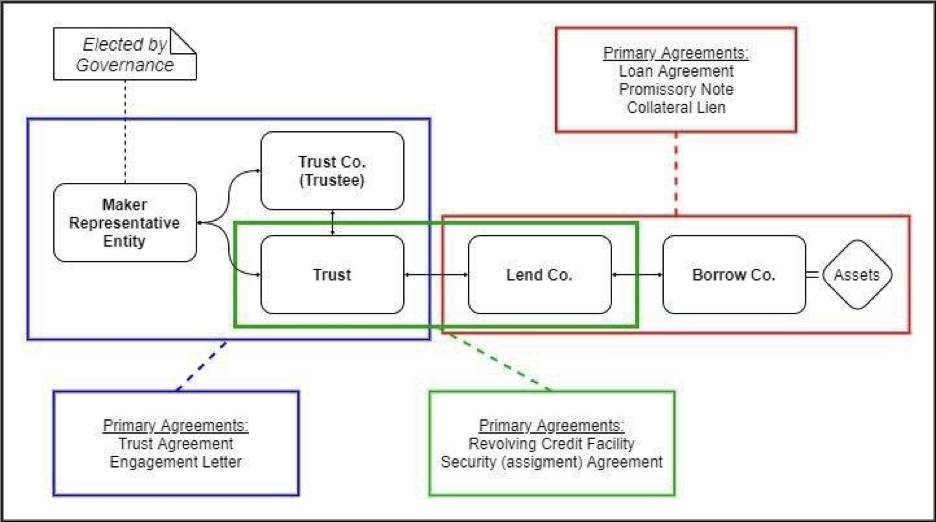

메이커 대표

6s 트러스트 모델 케이스

6S Capital LLC는 장기 임대 금융을 제공하기 위해 여러 상업용 부동산 회사와 협력하는 미국 기반 자산 유동화 개시 회사입니다. 6S Capital Partners LLC는 6S Capital LLC가 관리하는 SPV입니다.SPV는 우선권과 하위권으로 나뉩니다.우선권은 Maker 계약에서 클레임 형태로 Dai를 빌려주는 것이고 하위권은 다른 외부 투자자로 구성됩니다. MakerDAO는 규제 대상인 Wilmington Trust를 통해 대출 프로세스에 대한 관심을 확보할 것입니다.

6s 토큰 매개변수

대출금액 : 1,500만

이자율: 3%

SPV자기자본비율 : 30%

지정된 화이트리스트 주소로 모기지 및 발행(LendCo/Trust)

청산은 대출 프로세스의 조건 및 평가를 기반으로 위험 팀과 신탁 회사에 의해 시작됩니다.

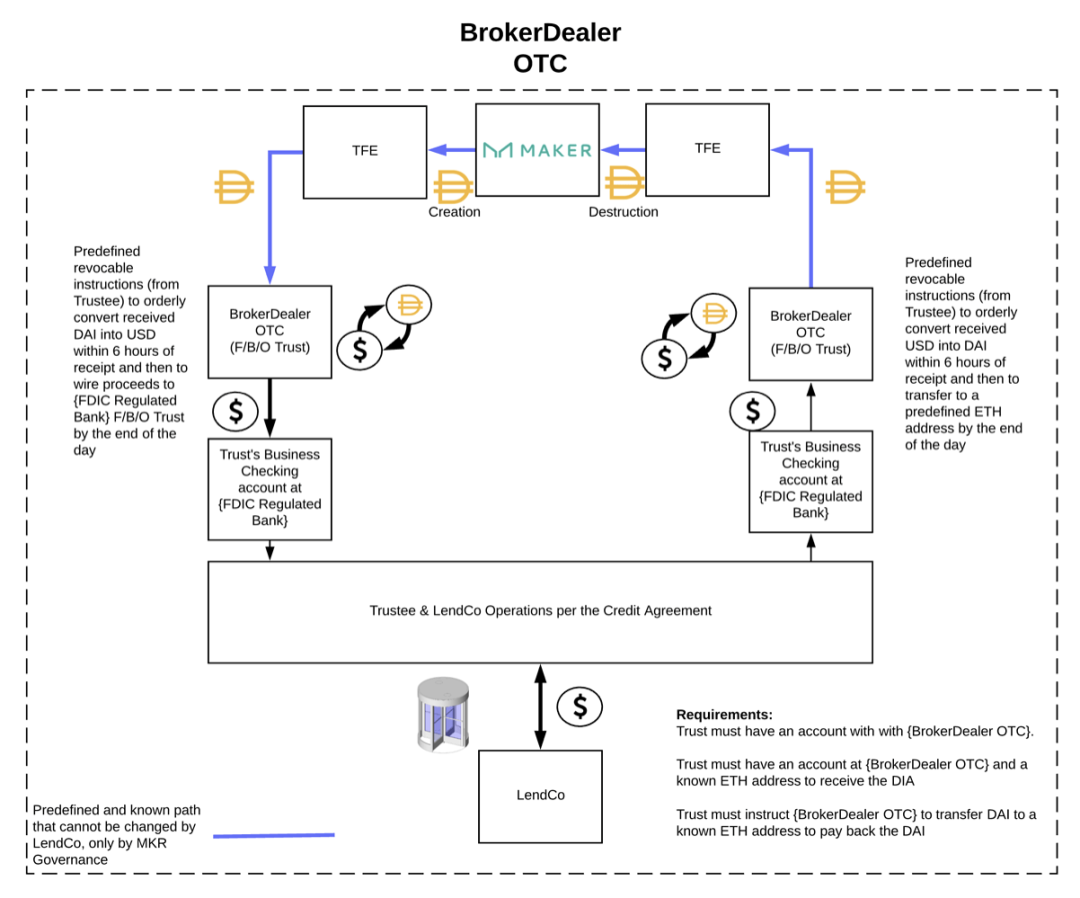

현금 흐름

1. TFE(Tax Fabvorable Entity)에 Dai 발행

TFE는 Dai를 신탁 회사에 빌려줍니다.

2. 신탁회사는 다이를 딜러를 통해 USD로 전환

3. 신탁 회사는 LendCo(대출 기관)에 미 달러를 빌립니다.

4. LendCo는 리스 대출을 실행한 후 신탁 회사 대출금을 상환하거나 새로운 거래 라운드를 위해 자본을 보충합니다.

5. LendCo는 신탁사에 USD로 상환하고, 신탁사는 TFE Dai로 상환

6. TFE는 Dai를 금고로 반환합니다.

기타 케이스 모델

UPRETS.io는 부동산 디지털 증권 발행 플랫폼입니다. 주로 부동산 자산을 공유하고 디지털화하는 기술 솔루션을 제공합니다. UPRETS는 위의 실물 채권 자산과 달리 표준화된 증권을 발행하여 디지털 증권을 보유하고 이에 상응하는 부동산 펀드의 소유권을 소유함으로써 부동산 소유권과 향후 임대 소득에 대한 권리를 소유하게 됩니다. UPRETS는 세이셸에서 허가된 증권 거래소인 MERJ의 Equities-SME(중소형 보드)에서 거래되는 East River Bay Phase I Digital Securities(OST-1)에 대한 기술 발행 서비스를 제공합니다. 현재 UPRETS는 Ethereum에서 디지털 증권을 발행하고 Maker 모기지 풀에 포함을 신청하려고 합니다.

다음 단계

다음 단계

현재 6s 신탁 임대 금융 대출에 Dai 담보를 포함하는 것은 거버넌스 투표 단계에 들어갔고 30일 이내에 집행 투표가 진행될 예정이며 집행 투표가 통과되면 Maker는 1500만 Dai 크레딧의 첫 배치를 발행합니다. 윤곽.

이것은 DeFi가 실제 자산을 연결하고 대규모 애플리케이션을 달성하는 중요한 이정표가 될 것입니다.

투표 주소 및 관련 소개:https://vote.makerdao.com/polling/QmSqXVUQ#poll-detail