バイロン・ギリアム、ブロックワークス

編集・編集:BitpushNews

連邦準備制度理事会議長が政治家の無責任な支出習慣について自由に説教できた楽しい時代があった。

たとえば、1990年にアラン・グリーンスパンは議会に対し、議会が財政赤字を削減した場合に限り金利を下げると述べた。

1985年には、ポール・ボルカー氏が連邦議会に対し、FRBの「安定した」金融政策は、連邦予算赤字を約500億ドル削減することにかかっていると具体的な数字を示しました。(ああ、これは連邦債務の500億ドルです。四捨五入の時代ではありません。)

どちらの場合も、FRB議長は議会とホワイトハウスに対し、景気後退リスクを暗に警告していた。「今は経済が好調で、何か問題が起きたら残念だ」と。

しかし、現在では状況は逆転し、トランプ米大統領は連邦準備制度理事会に対し金利について「講義」している。

トランプ大統領はここ数週間だけでも、フェデラルファンド金利は「少なくとも3%高い」と発言し、「インフレはない」と主張し、連邦準備制度理事会(FRB)のジェローム・パウエル議長を「遅すぎるパウエル」と揶揄した。

これも一種のプレッシャーです。中央銀行の独立性は良好ですから...

トランプ氏は最初の任期中、金利引き下げを訴えました。ほぼすべての現代のアメリカ大統領と同様に、彼は連邦準備制度理事会(FRB)による経済刺激策を望んでいます。

しかし今回は、それ以上のものだ。トランプ氏はFRBに財政赤字の資金調達を求めている。

トランプ大統領とパウエル議長の対決は、表面上は現在の金利水準に関するものだった(連邦公開市場委員会(FOMC)は本日金利を据え置き、おそらく大統領はこれに不満だったと思われる)。

しかし、大統領が脅かしているのは「財政優位」、つまり金融政策が政府の支出ニーズに従属する状態だ。

「金利は現在より3パーセントポイント低くすべきだ。そうすれば国は年間1兆ドルを節約できる」と大統領は最近、Truth Socialに、彼の特徴であるカジュアルな大文字表記で書いた。

トランプ氏はこうした発言を繰り返し、財政優位を明確に訴えた初のアメリカ大統領として歴史に名を残した。

しかし、この可能性を認めたのは彼が初めてというわけではない。

ボルカー氏とグリーンスパン氏が利上げで議会を脅かしたことで、通常は隠されている金融政策と財政政策のつながりが表面化した。

それは彼らにとって功を奏した。両FRB議長は景気後退の脅威をうまく利用して議会に財政赤字の解消を促し、希望に満ちた前例を作ったのだ。

しかし、その戦略は今回はうまくいかないようだ。

パウエル議長は財政赤字拡大のリスクについて頻繁に警告しており、財政赤字の拡大は長期金利の上昇を意味する可能性があるとさえ説明している。

しかし、ボルカー氏やグリーンスパン氏のような明白な脅しを彼が発することは想像しにくい。おそらくそれは、彼が交渉において著しく弱い立場にあることを自覚しているからだろう。

1980年代、金利引き上げの最も恐れられた影響は景気後退だったが、連邦準備制度理事会は議会に浪費癖を変えさせるためにそのリスクを負っても構わなかった。

当時、議員たちは膨れ上がる国防予算と停滞する経済に直面していたが、どちらも対処可能と思われていた。

連邦政府の負債もGDPのわずか35%であり、管理可能に見える。

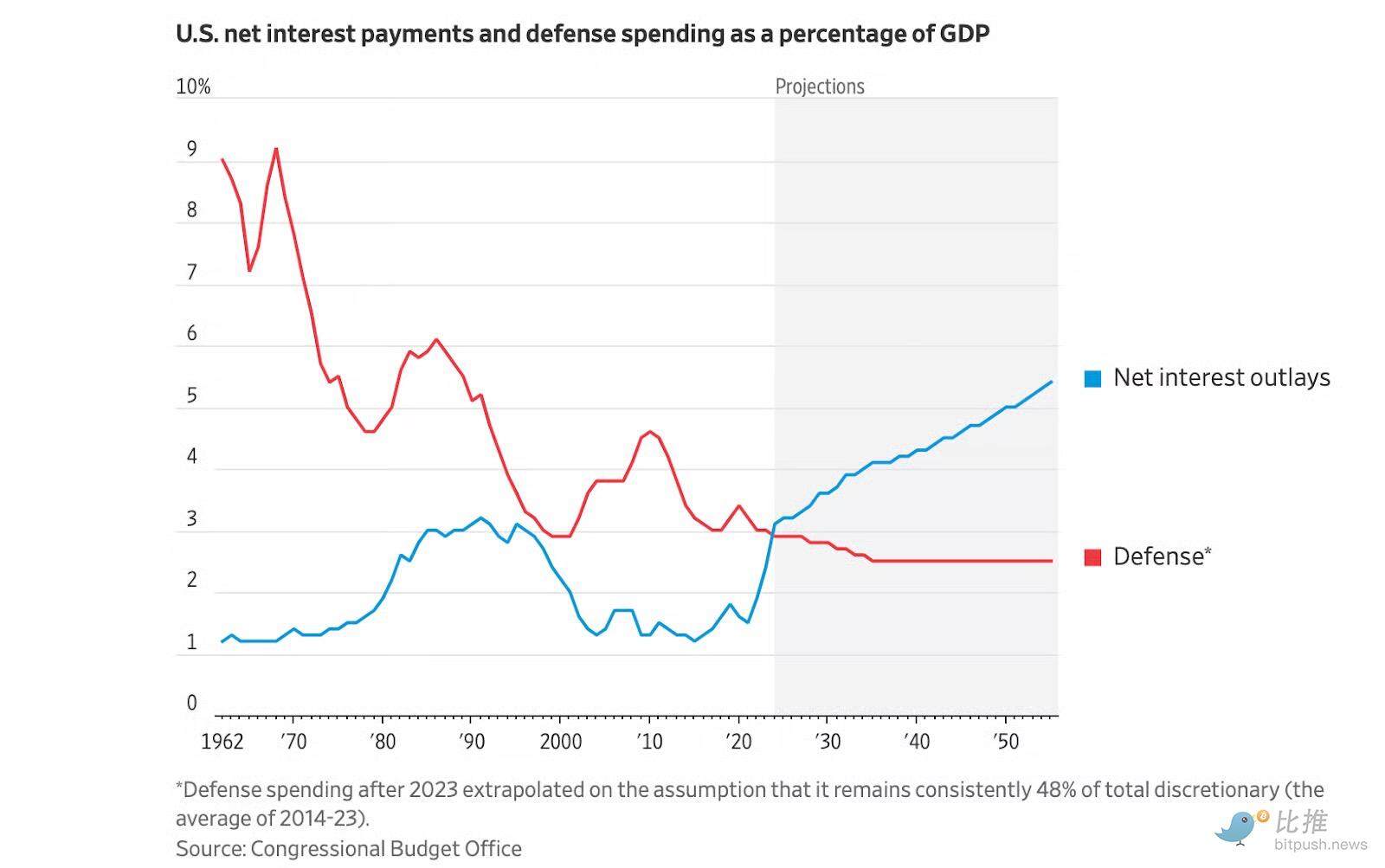

連邦債務は現在GDPの120%に達しており、米国は国防費よりも利払い費に多くの支出をしている。

図: 急速に上昇している青い線は、連邦政府の債務利払いが GDP に占める割合を表しており、国防費をはるかに上回っています。

上のグラフで急上昇している青い線は、おそらく現時点で最大の予算問題です。

これにより、連邦準備制度理事会はジレンマに陥る。政府の財政問題を「治療」するための手段として金利引き上げを利用したいのだが、政府の負債があまりにも大きいため、金利引き上げは「毒」となり、財政問題を悪化させてしまうのだ。

もちろん、FRBがチャンスをつかむ可能性はある。

しかし、金利を引き上げることで財政赤字がさらに拡大した場合、最初にひるむのはFRBか、それともホワイトハウスか?

答える前に、連邦政府支出の 73% が現在では裁量外支出であるのに対し、1980 年代にはわずか 45% であったことを考慮してください。

連邦準備制度理事会が財政赤字をめぐる対決に勝てると信じることは、議会が社会保障やメディケアのような裁量外支出を大幅に削減する意思があると信じることに等しい。

これは、まあ、信じられないことのようです。

特に今は、国の借金が増大していることに全く動じていない大統領がいる。

これは、1990年代に不動産開発業者として多額の負債を抱えた経験から来ているのかもしれない。

「銀行の問題であって、私の問題ではないと思う」とトランプ氏は後に、借金を返済できないことについて書いた。「一体私がどうでもいい。ある銀行にさえ、私に金を貸すべきじゃないって言ったんだ。あの忌々しい取引はうまくいかないって言ったんだから」

さて、大統領としてトランプ氏がパウエル議長に金利を下げるべきだと告げるとき、彼が本当に言っているのは、国の債務はFRBの問題であり、彼の問題ではないということだ。

彼は間違っていない。

「債務の利払いが増加し、財政黒字が政治的に実現不可能になった場合、何かを犠牲にしなければならない」と、元米国財務省エコノミスト、デビッド・ベックワースは記している。「その犠牲とは、債務の増大、通貨発行の増大、あるいはその両方だ。」

確かに、FRBはボルカー/グリーンスパン戦略に頼り、金利上昇で議会を脅すこともできる。

しかし、パウエル議長は、そうすれば、FRBが最終的に解決しなければならない問題を悪化させるだけであり、そうせざるを得なくなる時期を早めるだけだということをおそらく知っているのだろう。

「債務水準が高すぎて、さらに増加し続ける場合、FRBの役割は金利を下げるか債務を現金化することで債務を調整することになる」とベックワース氏は説明した。

同氏は、それがFRBの本当の存亡の危機であり、トランプ大統領ではないと警告した。「中央銀行が財政需要に応えざるを得なくなると、経済的な独立性を失う」

ベックワース氏は、そのような事態にはならないだろうと希望を持ち続けている。

インフレがいかに不人気であるかは既にわかっているので、再びインフレが起こった場合、有権者は議員に財政赤字に対処するよう強制するかもしれない。

しかし彼は、トランプ大統領の金利引き下げ要求に焦点を当てるのは本末転倒だと絶望し、「我々が目撃しているのはトランプ大統領自身というよりも、FRBに課せられている増大し避けられない財政要求だ」と述べている。

トランプ氏は、おそらく米国政府の現在の財政政策が持続不可能であることを知っていたため、こうした要求を最初に明確に行った人物だ。

しかし、誰もがこれを知っています。政府自身もです。

今唯一の疑問は、誰がそれを処理するのか、ということです。