I. 立法概要と中核内容

2025年、米国下院はデジタル資産市場透明化法案(CLARITY法案)を圧倒的多数で可決しました。この法案は現在、上院の審議段階にあります。もし上院での採決で可決されれば、米国はデジタル資産規制の分野において新たな歴史的な一歩を踏み出したことになります。

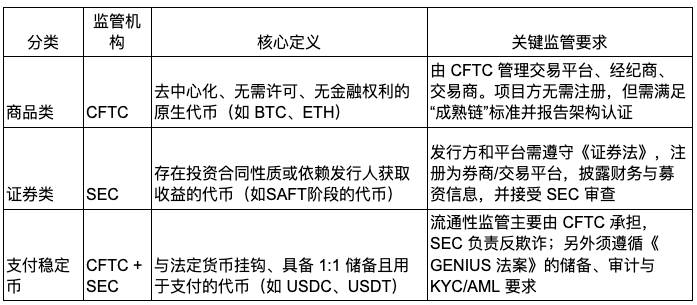

CLARITY法の中核となる内容は、デジタル資産の明確な定義と規制ルールを策定することであり、特に証券取引委員会(SEC)と商品先物取引委員会(CFTC)の規制権限を明確に区別することです。法案が可決されれば、CFTCは「成熟チェーン」基準を満たす取引所、証券会社、ディーラー、プロジェクト関係者の規制を担当することになります。SECは証券資産と投資契約属性を持つ暗号通貨を管轄しています。CLARITY法とGENIUS法は、デジタル資産の上流と下流の規制システムを共同で構築します。前者はブロックチェーンインフラと資産属性の区分に重点を置き、後者はステーブルコインの規制基準を担当します。

コアコンテンツには以下が含まれます。

1.「デジタル商品」の定義を確立する

分散化を実現し、オープンブロックチェーン上で実行されるネイティブ暗号資産(BTC や ETH など)は、SEC の管轄下にある証券資産とは異なり、明確に「デジタル商品」として分類され、CFTC の規制範囲に含まれます。

2. 成熟したブロックチェーンシステム識別メカニズム

この法案は「成熟ブロックチェーン」標準を導入します。この標準により、特定のプロジェクトは、分散化、分散型ガバナンス、オープンソースコードといった技術的およびガバナンス上の基準を満たした後、トークンを「証券」から「コモディティ」へと転換することが可能となり、証券法に基づく煩雑なコンプライアンス要件の適用が免除されます。証券法は、こうしたプロジェクトの初期発行段階(SAFT、ICO、IPOなど)に適用され、プロジェクトが分散型への移行を完了すると、そのトークンはデジタルコモディティとして再分類され、CFTCの監督下に移管されます。

3. DeFiプロジェクトのコンプライアンス免除条項

資産保管を伴わず、中央集権的な仲介構造を持たないDeFiプロトコルは登録義務が免除されます。同時に、フロントエンド開発者とノードオペレーターは金融仲介責任を負わないことが明確にされ、コンプライアンス負担が軽減されます。

4. 情報開示とインサイダー取引の制限

デジタル商品取引市場を運営するプラットフォームは、店頭取引ブローカーやマーケットメーカーを含め、「デジタル商品取引所」としてCFTCに登録する必要があります。これらの機関は、最低資本金、リスク管理、取引記録、規制報告、顧客資産保護など、厳格な連邦規制要件を遵守します。証券事業とデジタル商品事業の両方に携わる企業は、それぞれSECとCFTCに登録する必要があります。コンプライアンス上の負担は大きいものの、この法案は両者の規制範囲を明確に定義しています。

5. 伝統的機関が合法化に参加する

この法案は、銀行や証券会社などの伝統的な金融機関が暗号資産の保管と取引を行うための法的根拠を提供し、デジタル資産市場への伝統的な資本のより広範なアクセスを促進する。

2. 暗号市場への影響

1. 暗号資産の規制の透明性が向上し、市場の信頼が高まる

CLARITY法は、暗号資産業界全体に極めて確実なコンプライアンスの道筋を提供し、「規制を法執行に置き換える」という長年の混乱状態に終止符を打ちます。プロジェクト関係者と取引プラットフォームは、法的枠組みの中で事業を運営できます。規制は、コア市場インフラの透明性を高め、詐欺や濫用の防止に役立ち、消費者の信頼を高めます。これにより、より多くの機関投資家が市場に参入し、市場の流動性と活動性が向上します。機関投資家にとっては、コンプライアンスをさらに強化することで、SECによる過去の訴追と同様のリスクを回避できます。消費者にとっては、暗号資産発行者に対し、関連情報の開示やインサイダー取引の制限などを義務付け、消費者の正当な権利と利益を保護し、投資リスクを軽減します。

2. 米国の暗号資産規制制度は「脱SEC」へと向かっている

SECは長年にわたり、ほとんどの暗号資産を証券とみなしており、XRP、SOL、ADA、UNIといった複数のプロジェクトが規制上の紛争に巻き込まれてきました。CLARITY法は、構造的配分を通じて、完全に分散化された資産の大部分に対する新たな規制枠組みを構築し、これらの資産はもはやSECの規制システムに従う必要がなくなります。

3. 従来の取引所はデジタル商品取引所のライセンスを取得できる

CLARITY法により、従来の証券取引所が「デジタル商品取引所」ライセンスを申請することが可能になりました。これは、将来的にはNasdaqやNYSEといった従来の取引プラットフォームが株式とデジタル資産(ビットコイン、イーサリアムなど)の取引サービスを同時に提供できるようになることを意味します。投資家は、従来の資産と暗号資産を同じプラットフォーム上でシームレスに組み合わせることができます。これは、ユーザーの敷居を下げるだけでなく、従来の金融主流ファンドが暗号資産市場に参入するための、コンプライアンスに準拠した信頼性の高いエントリーポイントを提供します。

3. DeFiプロジェクトへの影響

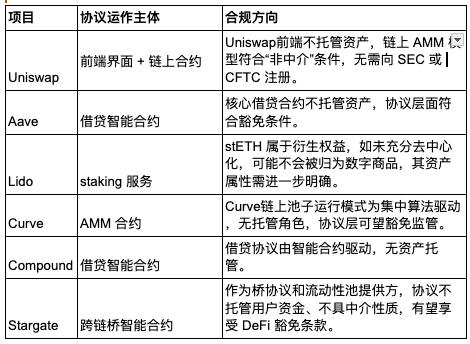

1. プロトコル開発者を保護するための免除メカニズムを明確にする

DeFiプロジェクトが仲介業務に従事しない限り、DeFiの開発者や運営者はSECやCFTCに登録する必要はありません。コードの作成、ノードの運用、フロントエンドインターフェースの提供は、一般的に金融サービス提供者とはみなされません。

- 保管なし ≠ 仲介者: プロトコルがユーザー資産を保管せず、従来の金融サービスを提供していない場合、その開発者、ノードオペレーター、およびフロントエンドメンテナーは金融仲介者とはみなされず、登録またはライセンスの義務を負う必要はありません。

- コードと運用にリスクなし:スマートコントラクトやウォレットソフトウェアの自己リリースは、証券発行者を構成するものではありません。その行為は技術リリースに類似しており、金融監督の対象外です。

2. DeFiユーザーの財産権を保護するための自律的な保管権の導入

第105条および関連規定は、ユーザーがデジタル資産を独立して管理する権利を保護し、ユーザーが非管理型ウォレットを通じてピアツーピア取引を自由に行い、資金に対する法的支配権を享受できることを確認しています。この権利はDeFiユーザーに法的保護を提供し、自己管理を選択することによる政策上の罰則を心配する必要がないようにしています。

- 法的保管の自由: ユーザーは、銀行や第三者 (金融機関) の介入に頼ることなく、ハードウェア ウォレットまたはソフトウェア ウォレットを使用して資産を管理します。

- 自律的な取引権:ユーザーは、KYC 仲介者を登録することなく、オンチェーン転送を独自に開始し、DeFi プロトコル ガバナンスと流動性マイニングに参加できます。

- 米国における主権デジタル権利の概念を確立する: プライベート チェーン上の行為が違法とみなされたり許可が必要になったりしないように、「秘密鍵の管理は資産の管理を意味する」という概念を立法枠組みに組み込みます。

3. 代表的なDeFiプロジェクトへの影響:

ほとんどのDeFiプロジェクトは、そのプロトコルの運用がCLARITY法における「非仲介」役割の定義を満たしていることが一般的です。したがって、法案成立後、プロジェクトは明確な登録および仲介免除資格を取得し、短期的にはコンプライアンス上の大きなメリットをもたらすことが期待されます。しかし、これはDeFiが完全なコンプライアンスを達成したことを意味するものではありません。多くのプラットフォームが発行する公式トークンには、依然として法的不確実性が残っていることに留意する必要があります。それらが証券を構成するかどうかは、「投資契約」の性質を有するかどうか、例えば投資家のリターンがプロジェクト当事者の行動に依存するかどうかなどによって左右されます。したがって、CLARITY法はプロトコルレベルで規制上の明確さを提供しますが、トークンレベルのコンプライアンス問題を完全に解決するものではありません。プラットフォームトークンが証券とみなされるリスクを軽減するために、プロジェクト当事者は、ガバナンス構造の透明性を促進し、コミュニティ主導のガバナンスメカニズムを強化し、トークンのコンプライアンスを向上させ、より強固な法的ファイアウォールを構築するために、コントロール権を段階的に分散させ続ける必要があります。

IV. 将来の発展

2025年7月23日現在、CLARITY法案は米国上院の審議段階に入り、デジタル資産規制の立法化における重要な一歩となりました。現在の立法プロセスにおける最大の焦点は、上院版が下院で可決されたDeFiおよびトークンの分類に関する主要条項を維持できるかどうかです。この決定は、関係する上院委員会の公聴会手続きと、その後の条項の修正に左右されます。

全体的な傾向から見ると、CLARITY法案は、今後数ヶ月以内に米国が暗号資産に対するより明確で階層化された規制枠組みを確立するよう促すと予想されます。セキュリティトークンはSEC(証券取引委員会)の規制下にあり、コモディティトークンはCFTC(商品先物取引委員会)の管轄下にあります。この枠組みは、ブロックチェーン開発者、DeFiプロトコル、取引プラットフォームなどに明確なコンプライアンスパスを提供し、法的不確実性の軽減に役立つだけでなく、コンプライアンス革新を刺激し、機関投資家の市場参入を促し、世界のデジタル資産政策立案における米国のリーダーシップをさらに強化するでしょう。

さらに、トランプ大統領が正式に署名したCLARITY法とGENIUS法の連携により、米国暗号資産市場のコンプライアンス体制に二本柱の基盤が築かれました。前者は資産分類と市場構造に焦点を当て、後者はステーブルコイン発行のためのセーフハーバーと登録免除の道筋を提供します。この2つが連携することで、「まず免除、次に変換、そして最終的に分類」という完全なコンプライアンス閉ループが構築されます。CLARITY法も正式に可決され、署名されて法律として発効すれば、米国の暗号資産立法制度は本格的な実施段階に入り、米国の主流金融システムにおける暗号資産の正当性と戦略的地位は大幅に強化されます。

リスク警告:

提供される情報は情報提供のみを目的としており、いかなる金融資産の売買または保有を推奨するものではありません。すべての情報は誠意を持って提供されています。ただし、当社は、明示的または黙示的を問わず、当該情報の正確性、妥当性、有効性、信頼性、利用可能性、または完全性について、いかなる表明または保証も行いません。

すべての暗号資産投資(リターンを含む)は、本質的に投機的な性質を持ち、大きな損失リスクを伴います。過去、仮定、またはシミュレーションによるパフォーマンスは、必ずしも将来の結果を示すものではありません。デジタル通貨の価値は変動する可能性があり、デジタル通貨の売買、保有、または取引には大きなリスクが伴う場合があります。個人の投資目的、財務状況、およびリスク許容度に基づき、デジタル通貨の取引または保有が適切かどうかを慎重にご検討ください。BitMartは、投資、法律、または税務に関するいかなるアドバイスも提供しておりません。