原作者: Alex Xu

概要

この研究レポートは主に、ve(3, 3)Dex プロジェクトの現在の開発状況、このモデルの商業的な利点と課題に焦点を当て、さらに Dexs トラックの長期的な開発について考察します。

Dexs(分散型取引プラットフォーム)とLending(借入)は、Defi分野でPMF(プロダクト・マーケット・フィット)を達成した最初の2種類の商品であり、Dexsはバリューインターネットのインフラストラクチャーとして常にその軌道を歩んできました。ユーザー数とインタラクション量が最大であり、Defi エコロジー全体の最下位層でもあります。

このため、Dexs は常に最も活発な競争とイノベーションの分野であり、同じ軌道に乗っている競合他社は、製品、経済モデル、および環境保護の組み合わせの点で急速な進化を維持してきました。 2022 年初頭に Andre Cronje によって提案された ve(3, 3) モード Dexs は、この分野における重要な手法の 1 つにすぎません。

この研究論文は ve( 3, 3) のトピックに焦点を当て、次の質問に答えようとします。

ve( 3,3) 完全なコンセプトは何ですか?どのような問題を解決しようとしているのでしょうか?

現在の代表的なve(3,3)プロジェクトの実際の業績はどうなっているのでしょうか?元の ve( 3, 3 ) メカニズムをどのように改善するのでしょうか?そして、プロジェクトの評価レベルはどれくらいですか。

ve( 3,3) 長期的に効果的な Dexs モデルとなるでしょうか?

以下のレポートの内容は、発行時点での ve(3, 3) の概念および関連プロジェクトに関する著者の段階的な見解であり、データ、事実、意見には誤りや偏りが存在する可能性があり、使用することはできません。投資理由として指摘し修正する。

この記事には ve モデルに関する多くの内容が含まれており、読者は Curve で代表されるプロジェクトについて予備知識を持っている必要があります。Curve については、次の記事を参照してください。

カーブの正しい姿勢を理解する:トップ流動性市場の経営状況、生態発展、堀と評価額の比較(2023年2月発行)

Uni V3 の攻撃下にある CRV: Curve のビジネス モデル、競争状況、現在の評価の詳細な分析(2021年9月発行)

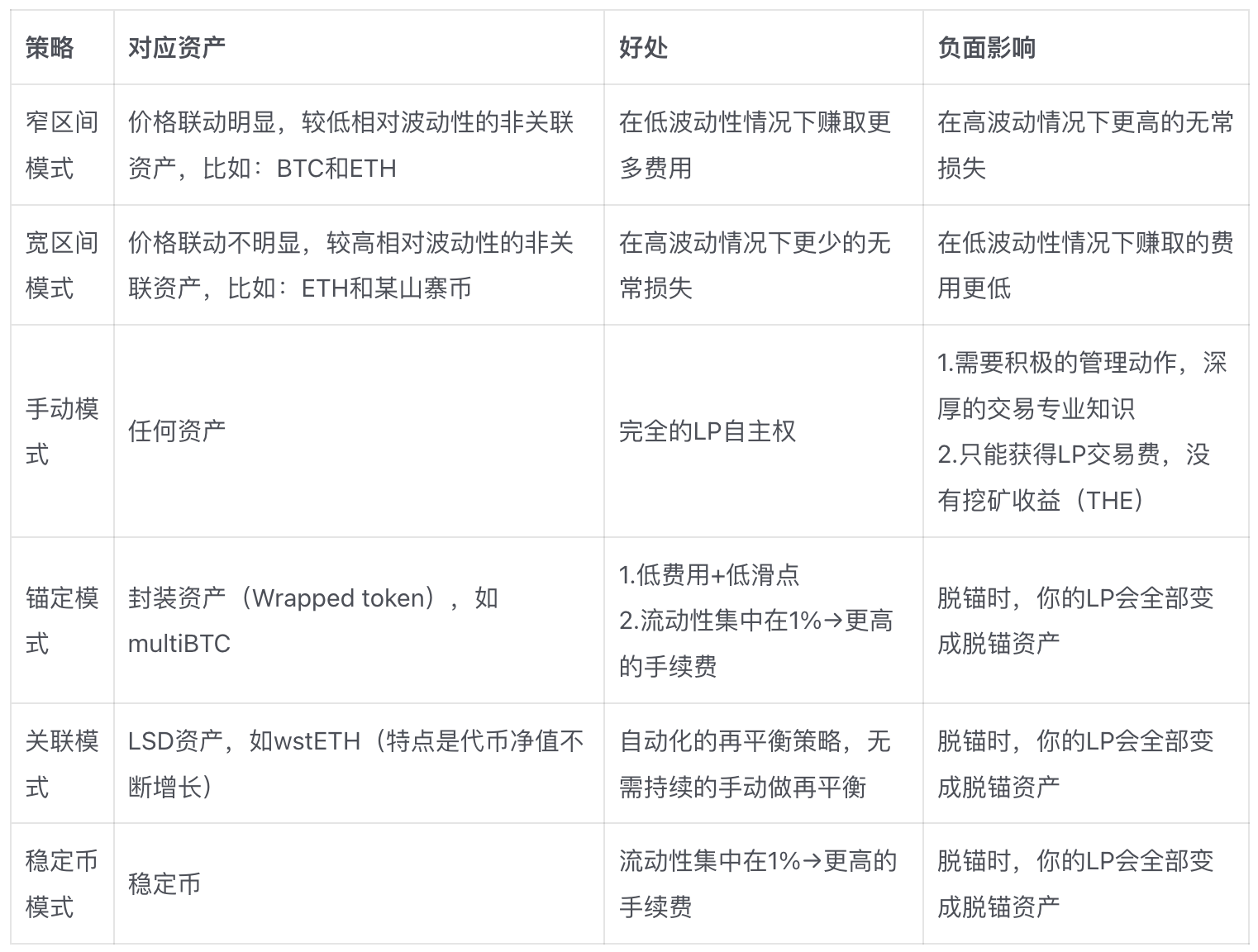

1.ve( 3,3) スキーマの定義と値

ve( 3,3) プロジェクト名ではなく、Dex や流動性契約の構築・運用方法であり、その中でも Curve の ve 経済モデルに由来する ve=vote escrowed (議決権委任) であり、その中心的な利点はプレッジ投票にあるメカニズム 、参加者とプロトコルの長期的な利益をさらに統合します。

そして、(3, 3) は OlympusDAO の (3, 3) ゲーム理論 (ナッシュ均衡理論から派生) から来ており、USDC や ETH などの資産は価値のある資産によって支えられ、OHM を生成し、リベースを通じて OHM 誓約者に分配されます。機構。より多くのユーザーがOHMトークンを購入するために市場に参入すると、財務省はより多くのOHMトークンを発行して質権者に配布するため、OHMトークンの価格が上昇し続けると質権者のAPRが高くなるという前向きな傾向が生まれます。しかし、前提として、市場ユーザーは OHM を販売せず、いわゆる (Stake, Stake)、つまり (3, 3 ) のトークンをプレッジし続けることを選択します。それは、OHM トークンの継続的な発行による権利と利益を享受し、トークンの希薄化のリスクを軽減するために、ユーザーがプレッジに参加し続けることを奨励することです。

読者が (3, 3 ) メカニズムを理解するのが難しい場合は、それを次のようなゲーム メカニズムに抽象化できます。

プロジェクトにはネットワーク効果があり、利用者や参加資金の多国間または二国間規模が大きくなるほど競争障壁が高くなるため、ネットワーク効果の壁を作るために継続的に規模を拡大できる魅力があります。

これは、すべてのトークン所有者がトークンの再投資に賭けるために一致して行動すること (またはプロトコルがユーザーに期待するその他のアクション) を非常に奨励するメカニズムを導入します。これにより、プロトコルの規模が拡大し続けることが可能になり、ネットワークが効果はますます強力になり、競争に対する強力な障壁を形成し、トラックの独占的利益を得るのに十分になります。ユーザーはプロジェクトの「株主」として、プロジェクト全体におけるトークンのシェアを維持する限り、プロジェクト規模の拡大と独占性の向上に伴い、自然に所有する価値が上昇し、「win-win」の関係が形成されます。 " 状況。

このメカニズムの脆弱性は、一部のユーザーが逆の行動を取ることを選択すると(ステーキングではなく売却して市場から離れることを選択するなど)、全体的な期待と通貨価格が徐々に共鳴し、ユーザーが一斉に撤退し始め、状況が悪化する可能性があることです。衰退のスパイラルに陥り、プロジェクトは失敗に終わります。

OHMに代表される安定通貨プロジェクトでは、安定通貨ネットワークが大きければ大きいほどシナリオや利用者が増え、後発者が追いつきにくくなるというネットワーク効果を追求している。 Solidly に代表される Dex プロジェクトでは、Dex の LP、トークンプレジャー、Trader の相互強化にネットワーク効果を追求しており、取引市場におけるシェアが大きければ大きいほど、後発企業の追いつきは難しくなります。したがって、DeFi分野におけるいわゆる(3, 3)メカニズムの適用の主な目的は、プロジェクトがネットワーク効果を拡大し、特定の段階で障壁を構築できるようにすることです。

ve と (3, 3) に加えて、ve(3, 3) の Dex は、プロジェクトのコールド スタート レベルとガバナンス資格情報の構成可能性で新しいメソッドも重ね合わせます。上記の設計を組み合わせることで、全体的により良い Dex を作成しようとします。モデル。

具体的には、抽象回帰の観点から見ると、ve(3, 3) Dex プロジェクトには次のような特徴があります。

プロジェクトの本体は、Curve の ve 経済モデルを採用しています。これは次のことを意味します。

Dex であることに加えて、プロジェクトは流動性の集約および調達市場でもあり、プロジェクトの株式トークンはこのプラットフォームの流動性調達通貨です

プロジェクトトークンにはガバナンス権と収入(手数料+賄賂)配当権を誓約する必要があり、プラットフォームから価値を引き出す前提はプラットフォームの発展に長期間拘束される

ve(3, 3) プロジェクトと Curve の違いは次のとおりです。 1. Curve はすべてのプール プロトコルのトランザクション手数料を ve 誓約者に分配しますが、ve(3, 3) プロジェクトの ve 誓約者は自分の投票のみを取得します 2 ve(3, 3) プロジェクトの LP はマーケットメイクの報酬としてプロジェクト トークンのみを取得し、取引手数料はすべて ve 誓約者が所有します; 3. Curve の賄賂モジュールは外部プラットフォームによって提供されます ( Votium または Votemarket)、ve(3, 3) プロジェクトには独自の贈収賄モジュールがあり、短期的な調達流動性が容易になります

オリンパスの (3, 3 ) ゲームメカニズムを参照すると、これは次のことを意味します。

ユーザーがプロジェクトの株式トークンを ve に賭けるよう奨励し、トークン所有者のトークン比率の希薄化を避けるために、ロックされた ve 証明書所有者に同等のトークンインセンティブを提供して、ユーザーの積極的な誓約を奨励します。

プレッジレートの増加により、トークンの売り圧力が軽減され、トークン価格の上昇が促進され、トークン価格の上昇はマーケットメイクのAPRの増加につながり、より多くの流動性の蓄積とより優れたトランザクションの深さを生み出し、より多くのトランザクション量を引き寄せ、自己強化型のビジネス フライホイールを形成します

コールド スタート中、最初の ve 証明書は、流動性を求めて「B エンド顧客」の最初のグループを募集するために、高いビジネスとエコロジーへの影響力を持つプロジェクト (多くの場合、プロジェクトが存在するパブリック チェーンを指します) にエアドロップされることがよくあります。インターネット商品が顧客に「無料体験クーポン」を発行するのと同じロジックで、ここでの体験がプロジェクトの「液体調達サービス」となる

株式トークンの質権証明書は veToken から veNFT に変更されました。veToken は譲渡できませんが、veNFT は譲渡できます。これは、ユーザーが ve 証明書を再販または再抵当して資本効率をさらに向上できることを意味します

一般的に、ve(3, 3) プロジェクトは Curve モデルのアップグレードであり、次の 3 つの点に焦点を当てたいと考えています。

1. ユーザーの ve 誓約意欲を高め、通貨保有者と協定との間の利益と行動の一貫性をさらに向上させる

2. プールの手数料はプールに投票した人にのみ分配されるため、より「取引手数料」のインセンティブが重視され、その結果、取引量が促進されます (流動性が向上すると、より多くの取引が集まり、より多くの手数料が発生します)。

3. さらなる「TOB」志向。トークン発行プロジェクト当事者により優れた流動性調達エクスペリエンスを提供するだけでなく、より高い初期インセンティブも提供し、Bサイド顧客を積極的に拘束します。

したがって、著者は、上記の 3 つの点で ve(3, 3) プロジェクトのパフォーマンスにも焦点を当てます。

2. ve( 3,3) 代表項目分析

副題

2.1 Velodrome:ve( 3,3) 第一弾の実践者、OP チェーンヘッド Dex

Velodrome は Solidly fork プロジェクトの中で最も代表的なプロジェクトであり、著者はこれについてさらに多くのスペースを費やします。

2.1.1 プロジェクトの紹介と相違点の仕組み

a. 機構設計

Velodrome は現在、イーサリアムの L2 ネットワーク OP 上にのみ展開されています。その製品メカニズムの設計は、ve( 3, 3) の創始者である Solidly から派生していますが、特に次のようないくつかの調整が行われています。

プールに対する流動性賄賂報酬(次のサイクルでのみ請求可能)

Velo トークンのインセンティブ発行用のプールはホワイトリスト メカニズムを採用しています。ホワイトリストは現在オープン アプリケーション システムであり、オンチェーン ガバナンス プロセスを経ていません。Solidly の排出アプリケーションはライセンスがありません。つまり、権利がある限り、投票するには、トランザクション手数料がまったく発生しないプールにトークンのインセンティブを振り向けることができます。さらに、競輪場には、いつでもプールの排出を停止できる委員会があります。

ve トークン保有者の追加発行に対する報酬割合が引き下げられ、Solidly が ve トークン保有者のトークン保有割合が希薄化しないことを保証するのに対し、Solidly の仕組み設計では、ve トークンの排出報酬は以下の通りとなります。 (誓約額 ÷ TOKEN 総額) × 0.5 × インセンティブ発行総額、Velo の ve 証明書の追加発行報酬率の計算方法は (veVELO 誓約総額 ÷ VELO 総額) × 0.5 × インセンティブ発行総額となります。現在の Velo プレッジ率が 50% であると仮定すると、従来の ve(3, 3) モデルでは、veVELO ユーザーは総排出量の 50% を取得しますが、Velo 調整モデルでは、veVELO ユーザーは 50% のみを取得します。 =総排出量の12.5%と従来モデルのわずか1/4。この改善により、実際には、ve( 3, 3) メカニズムの (3, 3 ) 部分が大幅に弱体化されました。

Velo 排出量の 3% が運営費としてチームのマルチシグネチャ ウォレットに送金され、プロジェクトの長期運営の予算となります。

LP Boostメカニズム(LPマイニングを加速できるveトークンの数に基づいてCurveから継承されたメカニズム)をキャンセルしました。

b. チーム状況

Velodrome Finance は、オリジナルの Fantom エコシステムの veDAO の背後にあるチームによって育成されました。 veDAO は、匿名のブロックチェーン研究組織である Information Token によって育成されており、その最初のタスクは、Andre Cronje によって提案された Solidy エコシステムのガバナンス権を取得することです。 22年の初めに、アンドレ・クロンジェ氏はFantom上でSolidlyを立ち上げ、Solidlyの初期ガバナンス権(veNFT)がTVLの比率に応じてFantom上の上位20プロジェクトに割り当てられると述べた。 veDAO はこのトレンドに合わせて開始され、ピーク時には 26 億ドル近くの TVL を集めました。

しかし、アンドレ・クロンジェ氏はすぐに辞任を発表し、ソリッドリーがオンラインになった後も、問題は急速に「圧倒され続けた」。それ以来、ファントムの生態系も弱気市場で衰退し続けており、もはや以前ほど活発ではなくなっている。それはACが見つかったときでした。それ以来、veDAO チームは Optimism エコシステムに注目し、Velodrome を開発しました。

c. マイルストーンとロードマップ

プロジェクトの主なイベントは次のとおりです。

2022.4 veDAO は、Solidly をテンプレートとして使用して Optimism でベロドロームを立ち上げると述べ、トークンのエアドロップを実施すると発表しました。

2022.5 は、Optimism が公式立ち上げパートナーになったことを発表し、Optimism は初期投票権の約 5% に相当する veNFT を正式に受け取ることになります。

2022.6 製品は正式に発売され、OP から 400 万 OP トークンのエアドロップを受け取りました。 2022.7 TVLがUniswap(OPチェーン)を超える。

2022年8月にはチームの財布が盗まれ、運営資金35万ドル相当が失われたが、後に犯人が元チームメンバーであることが判明した。

2022.11 総予算400万OPのインセンティブプラン「Tour de OP」を開始、流動性とveVELOロックユーザーのモチベーションを高めるために使用され、特に協力協定プロジェクトに高額な報酬を提供します。

2022.12 ve権益の代理・収益最適化機能に加え、集中流動性、カスタムプール、veNFTセグメンテーション、トレーディング等の基本機能を含むVelo 2.0の機能プランをリリース。 V2 は 2023 年の第 1 四半期に展開される予定です。

2023年2月にはVELO FEDコンセプトがリリースされ、後続のveVELOユーザーがガバナンスを通じてVeloの排出量を調整できるようになるほか、Poolのオプション料金レベル(料金水準)機能も提供されることが発表された。

2023.2 OPインセンティブプラン「Tour de OP」の新バージョンをリリースし、流動性とveVELOロックアップのインセンティブ比率を調整しました。

競輪場にとって次に重要なマイルストーンは Velo 2.0 の発売です。これは当初 2023 年の第 1 四半期にリリースされる予定でしたが、現時点 (5 月 23 日初旬) ではまだ発売されていません。また、筆者は公式コミュニティで Velo 2.0 のリリース時期について問い合わせたところ、コミュニティ アンバサダーからの返答は、現在の監査は完了しており、5 月にリリースされる予定であるとのことでした。

Velo 2.0 には多くのコンテンツが含まれており、主に 5 つの主要な部分に分かれています。

競輪場「ナイトライド」UI アップグレード: 豊富なデータ ダッシュボード、インタラクションの使いやすさの向上、視覚的な最適化

競輪場リレー:誓約委託を中心とした賄賂収入の最適化等の機能

新機能:LPのカスタマイズ(集中流動性の基本機能)、プールのカスタマイズ(バランサーのような編集可能なプール機能)、手数料レベル、投票モジュールのアップグレード(Votiumなど)、veNFTトランザクション、フラグメンテーションなど。

テクノロジーのアップグレード: コードベースの合理化、監査、リスク管理など。

ガバナンスのアップグレード: veVELO は VELO の排出量を制御できます

ただし、2.0 には多くのコンテンツが含まれていることを考慮すると、上記で約束した機能を同時に起動することはより困難であり、バッチで起動する可能性が高いと著者は考えています。さらに、Lauchpad機能、LP自動再投資、完全集中流動性機能、コンビネーションプール(カーブのメタプールに類似)、veNFTレンディングなどの機能も、23年間の主要タスクとしてチームによって整理されています。

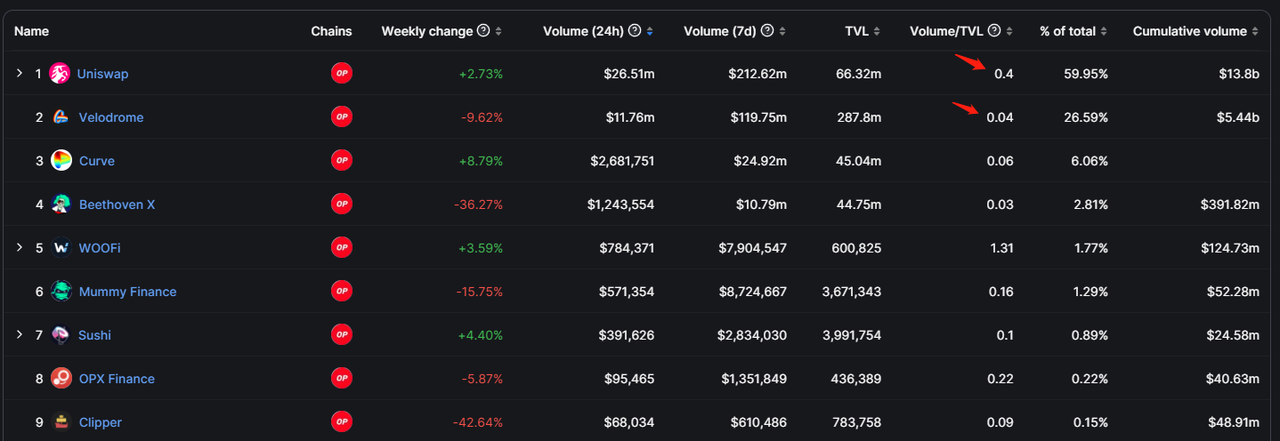

2.1.2 経営状況

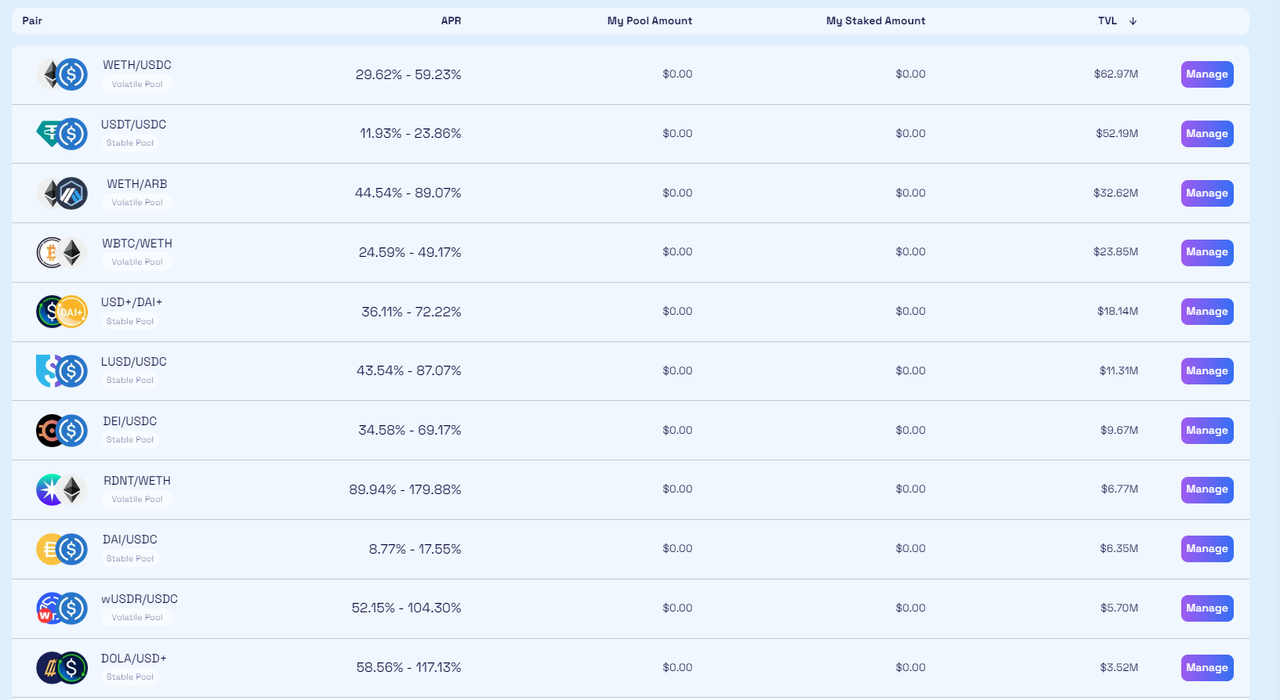

事業評価としては、流動性(TVL)とそれに対応する流動性調達費用、取引高、賄賂金額と賄賂案件数、ベロドロームの誓約率の4つの側面からベロドロームとその他のプロジェクトを評価する。

ve(3, 3) モデルのスポット Dex+ 流動性調達市場であるベロドロームのビジネス モデルは、一言で要約できます。つまり、プラットフォーム株式トークン (Velo) を通じて流動性を購入および収集し、その流動性を次の目的で使用します。トレーダーを満足させる (為替手数料のため) 2. プロジェクト関係者に販売する (トークンに流動性を提供する)。

したがって、流動性(TVL)とそれに対応する流動性調達費用、取引量と手数料、贈収賄額と贈収賄プロジェクトの数を通じて、プロジェクトの収入、顧客、コストを包括的に把握することができ、また、Veloの質権率も把握することができます。プロジェクトの (3, 3 ) メカニズム効果を評価するために使用されます。

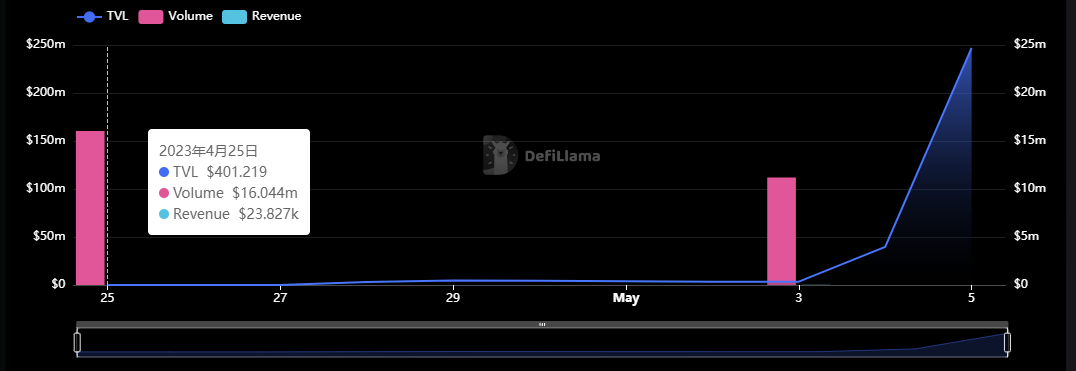

a. 流動性(TVL)および対応する流動性購入費用

データソース:

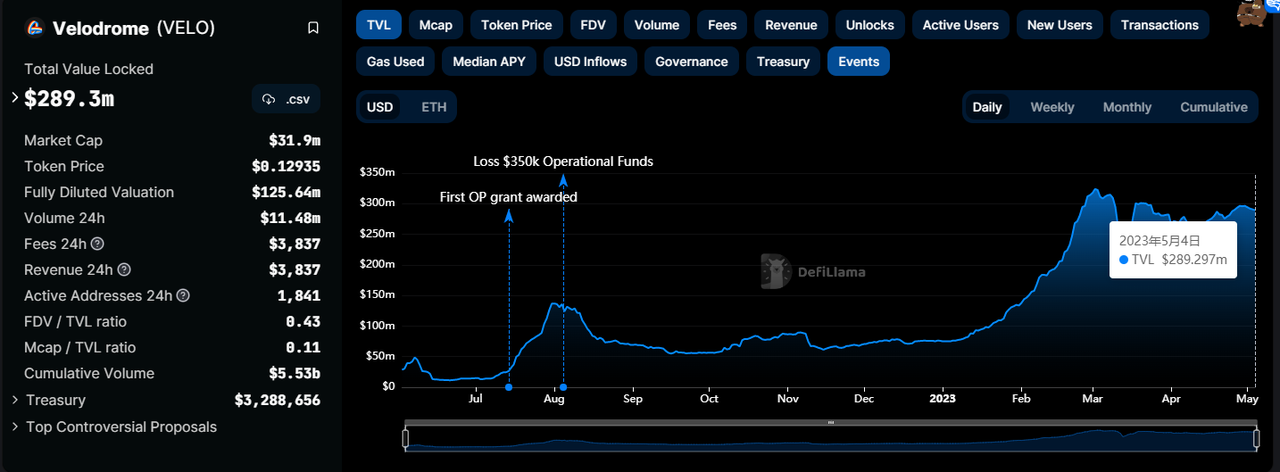

データソース:https://defillama.com/protocol/velodrome

画像の説明

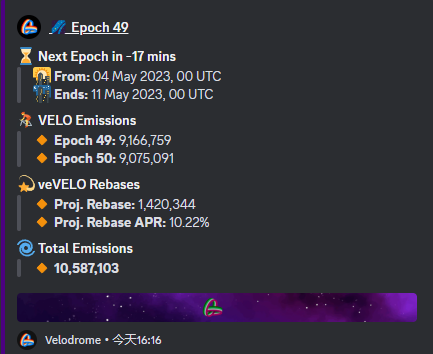

データソース:競輪場公式DC

この場合、毎週の流動性インセンティブは次のようになります: 9,166,759 × 0.129 = 1,182,511 $。 TVL/週次流動性インセンティブ、つまり 289, 300, 000/1, 182, 511 = 244.64 ドルを計算します。これは次のように大まかに理解できます。ベロドロームは現在 244.64 ドルの流動性を維持しており、1 回あたり 1 ドルのインセンティブ支払いが行われます。週(もちろん、流動性指標の絶対量に加えて、その資産の構成と取引曲線のアルゴリズムにも違いがあります)。

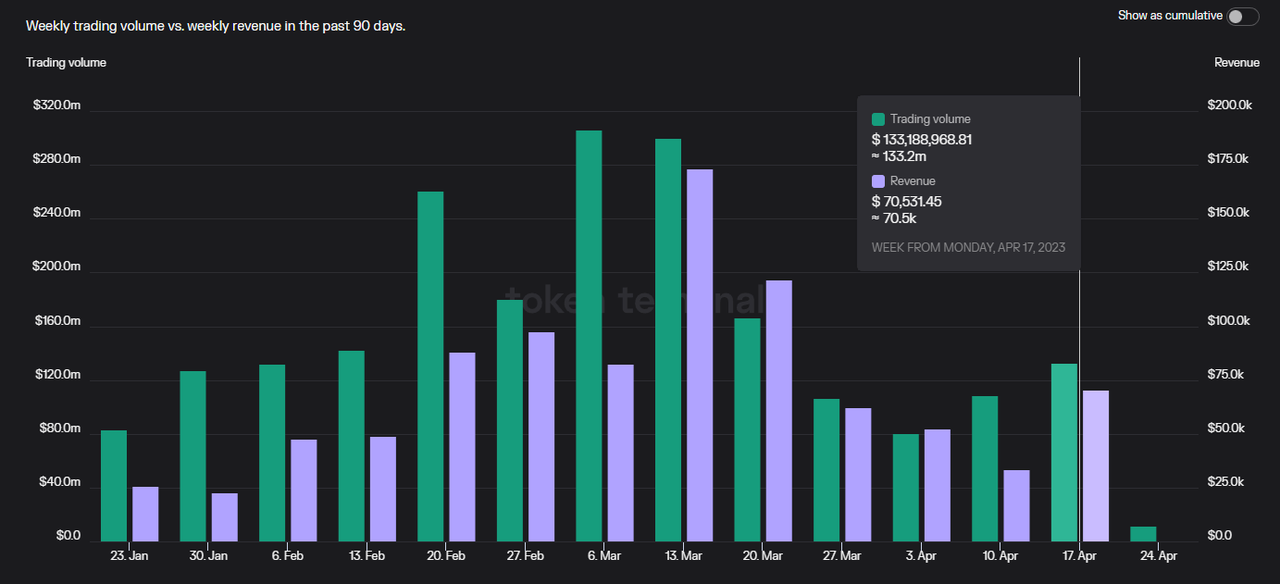

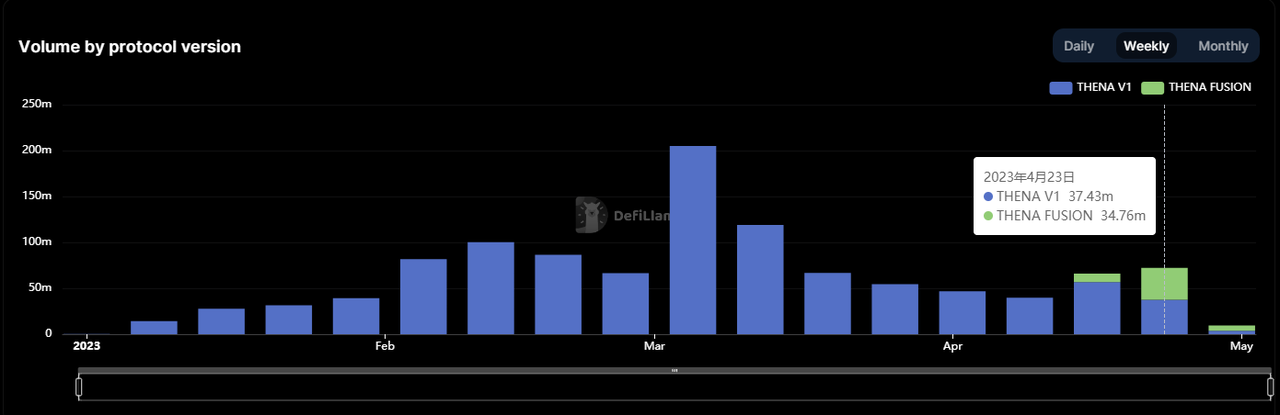

b. 取引量と取引手数料

データソース:

データソース:https://defillama.com/dexs/velodrome

そして、毎週の取引手数料収入は、ほとんどの場合、25,000 ドルから 100,000 ドルの間です。

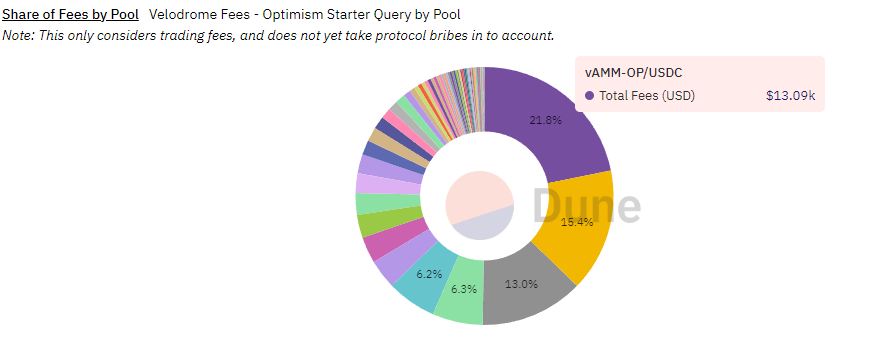

コミュニティユーザーによると、競輪場の取引手数料の主な発生源は不安定な取引ペア、つまりVolatile AMM (vAMM)です。@msilb 7 データソース:

データソース:https://dune.com/msilb 7/velodrome-fees

データソース:

データソース:https://defillama.com/dexs/chains/optimism

この大きなデータの違いは、Uniswap の集中型流動性メカニズムから来ています。集中型流動性メカニズムは LP に高い管理の困難をもたらしますが、取引量の獲得には明らかな利点があります。これがベロドローム 2.0 が集中型流動性を使用する理由です。セックスが主要な理由の 1 つです。」トピック。

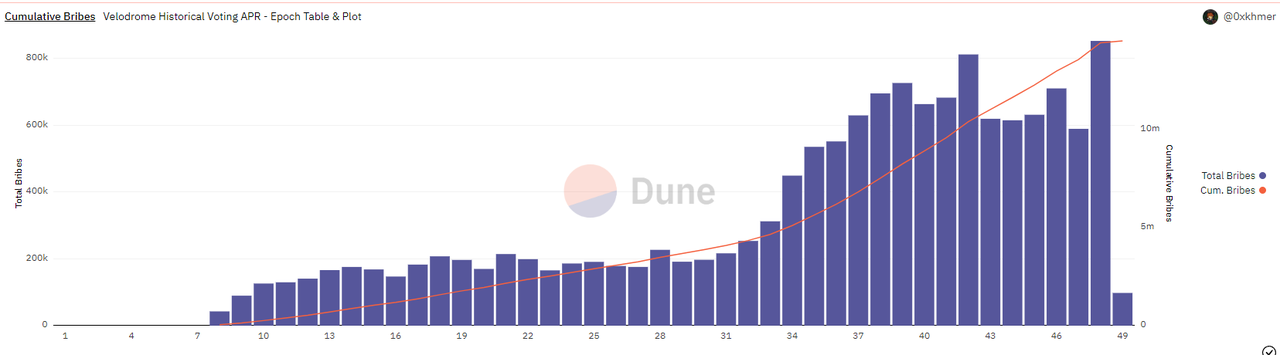

c. 賄賂の金額と品目の数量

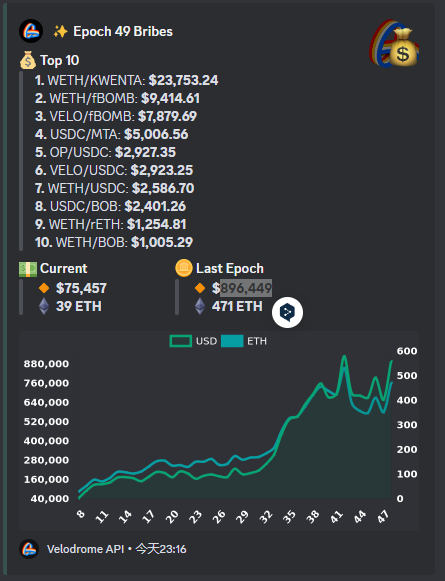

この記事の執筆時点では競輪場の 49 回目の投票サイクル (エポック 49) であり、前期の賄賂総額は 896,000 米ドルでした。

データソース:ベロドロームDC公式チャンネル

データソース:

データソース:https://dune.com/queries/1454305/2726072

データソース:

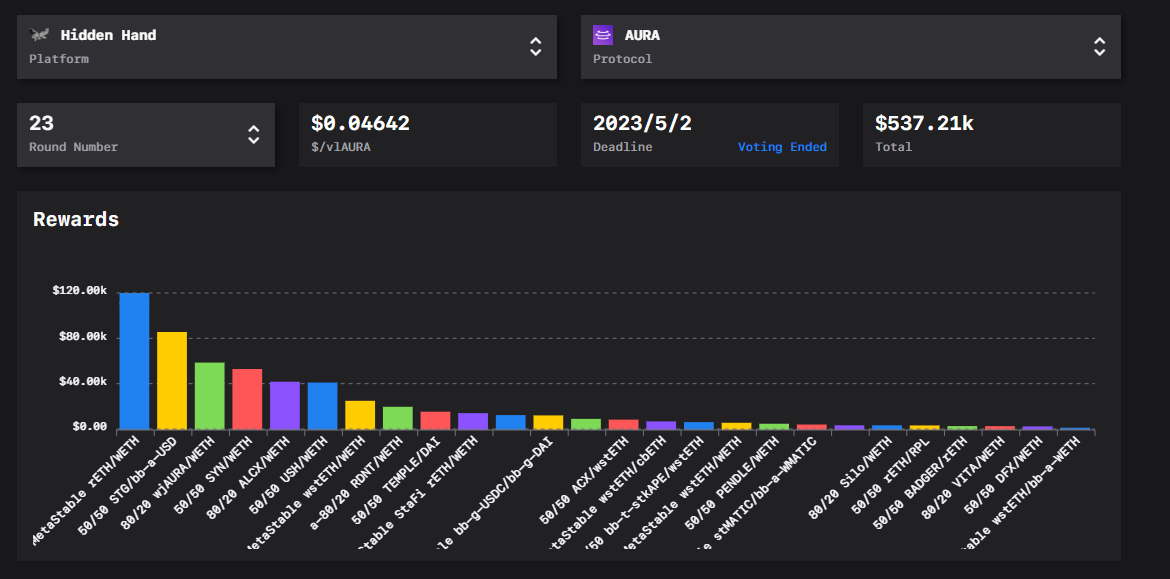

データソース:https://llama.airforce/#/bribes/rounds/hh/aura-bal/22

画像の説明

画像クレジット: Velodrome Medium

競輪場の 4 月 26 日時点の贈収賄データによると、活動中のプールは 248 あり、その中で毎週の賄賂が支払われた上位 10 プールはすべて 13,000 ドルを超えており、毎週の賄賂が 1,000 ドルを超えているプールは 49 あります。

画像出典:

画像出典:https://app.velodrome.finance/vote

データソース:

データソース:https://defillama.com/chain/Optimism

全体として、ベロドロームの液体調達顧客は供給源が豊富で、高度に分散しており、比較的良好な開発傾向にあります。

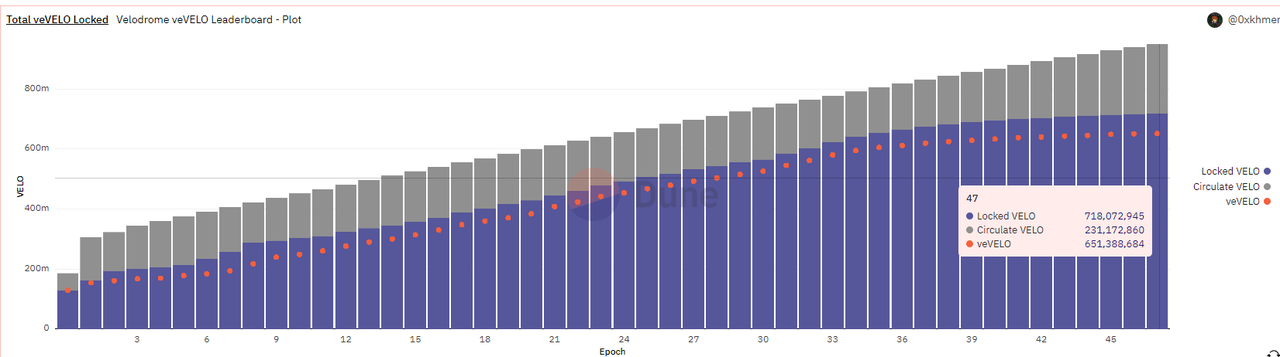

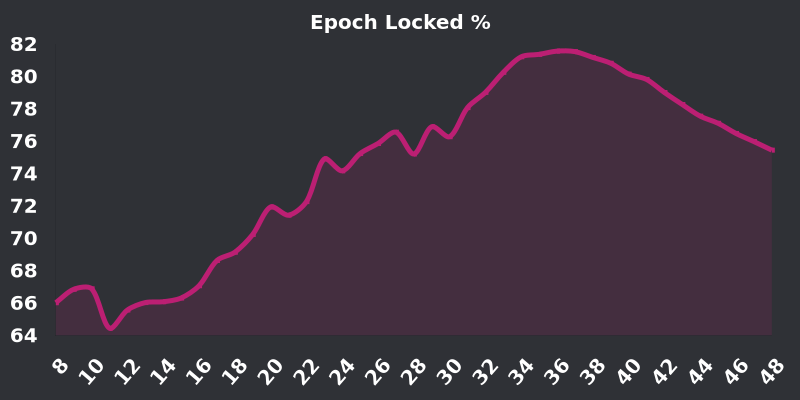

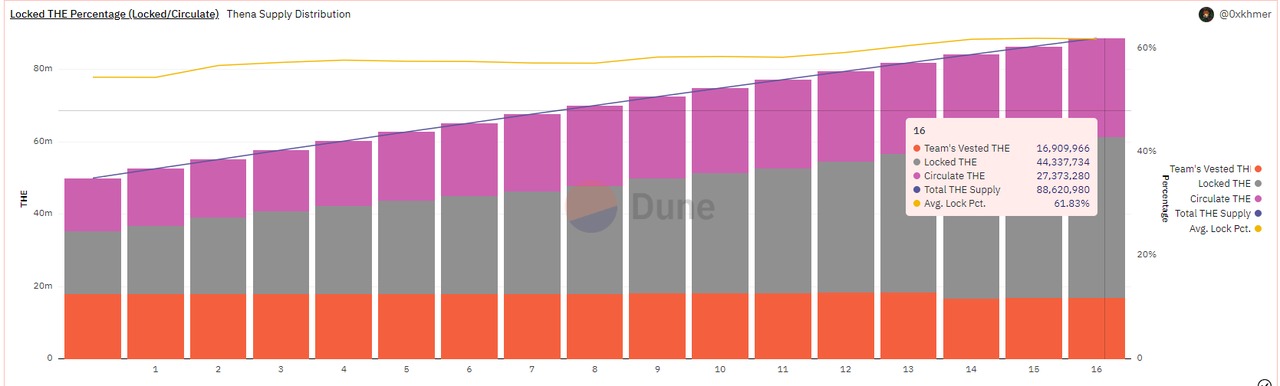

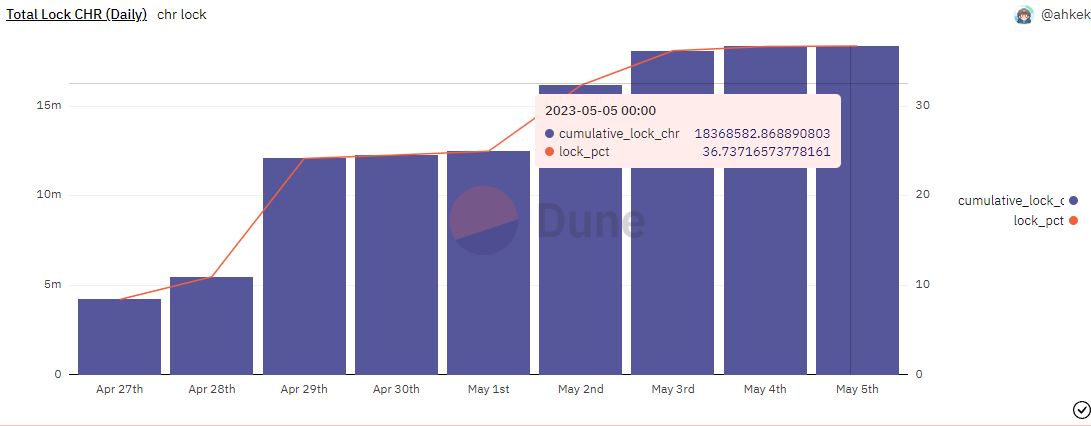

d. 誓約率

データソース:

データソース:https://dune.com/0x khmer/velodrome-vevelo-leaderboard

画像の説明

データソース: デューン@0x khmer画像の説明

Velo のプレッジ率曲線、画像出典: Velo 公式 DC

Velo のプレッジ率がピークに達し、低下した理由は 4 つ考えられます。

画像の説明

データソース: CoinmarketCap

2月から4月の期間中、Veloトークンの価格は数回の上昇と下落を繰り返し激しく変動したため、投資家は質権よりも流動性を維持するためにトークンを保有することを好むようになりました。

昨年11月にスタートした「ツール・ド・OP」計画は5か月間続き、6月から8月まで予定されている計画の主な内容は、競輪場を通じて得られる400万OP報酬が、 Veloのロックアップを動機付けるために使用されますが、計画が終了するとOPのインセンティブも終了し、ポジションをロックするインセンティブはさらに低下し、潜在的な売り圧力が形成されます。

70% ~ 80% はすでに非常に高いロックアップ率であり、ロックアップ率を維持・向上させるための総合的な限界費用はますます高くなっており、同じく ve モデルを採用しているカーブでは、現在、プレッジ率が38.8%。

2.1.3 概要

副題

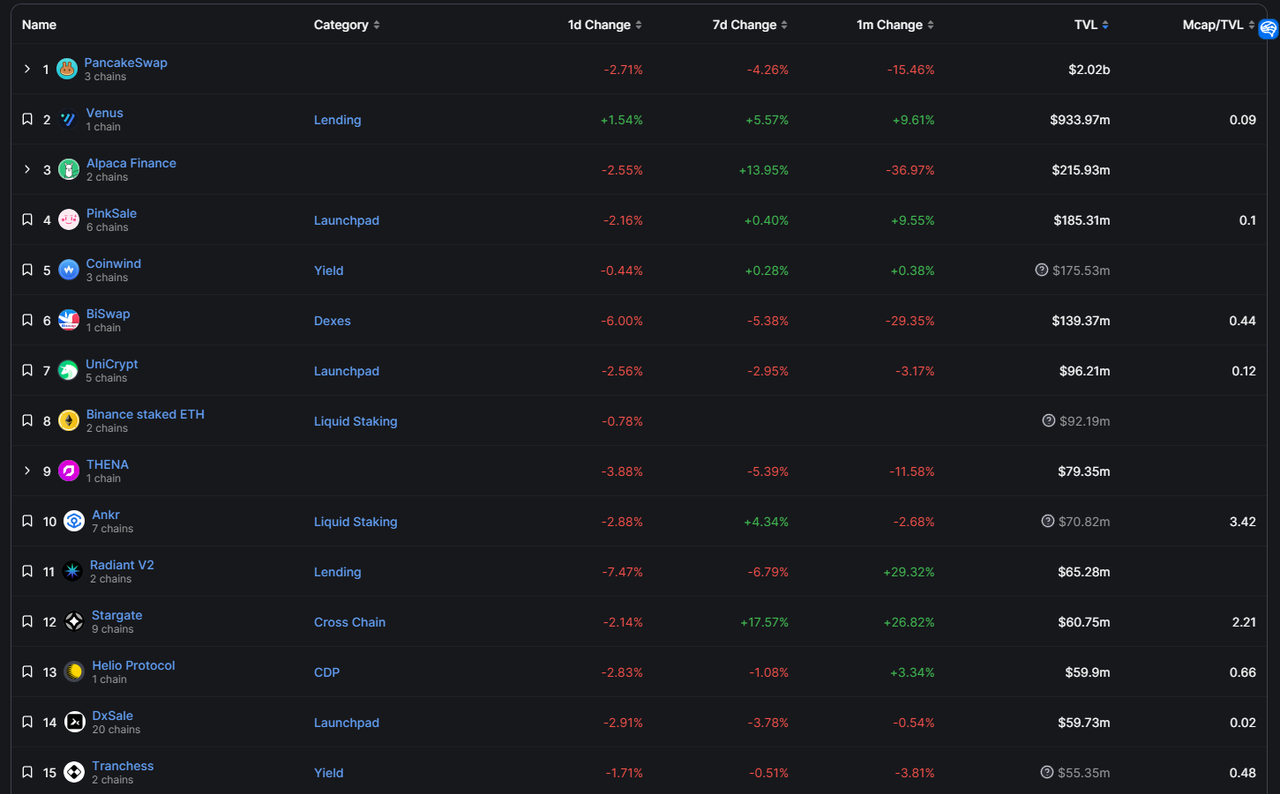

2.2 Thena: BNBchain の集中流動性 ve( 3, 3) リーダー

Thenaは今年1月にローンチされ、現在TVLはBNBchainで9位にランクされており、一元的な流動性機能を実現した最初のve(3,3)Dexでもあります。

2.2.1 プロジェクトの紹介と相違点の仕組み

a. 機構設計

Thena は現在 BNBchain にのみデプロイされており、Velodrome に基づいて ve(3, 3) をさらに修正しています。重要なメカニズムの変更には次のものが含まれます。

現在、Fusionと呼ばれる集中流動性機能が開始されており、集中流動性をベースとした自動マーケットメイク間隔管理戦略をサポートしています。

5 トークンのリベース報酬は各出力の 30% を占めます (これは上限であり、現在の固定値でもあります)。

推薦メカニズムを導入し、推薦者は新規ユーザーの取引手数料を共有することができ、新規ユーザーは推薦を通じて宝くじ報酬を得ることができます。

NFTが誓約された後、資金調達のためにNFTを早期に採用すると、契約の手数料の10〜20%を共有することができます

手数料が sAMM プールの場合は 0.02%、vAMM プールの場合は 0.2% に増加しました (ベロドロームの場合は 0.01% と 0.05%)

なお、ThenaはVelodromeと同様にゲージ申請許可制を採用し、LPブーストを解除し、各排出トークンの2.5%(Velodromeは3%)をプロジェクト当事者に付与します。

融合: 一元的な流動性 + 自動化 = 参加障壁の低減と資本効率

プロジェクト全体の仕組み設計に加えて、Thena が 4 月に開始した Fusion 機能に注目する必要があります。これは Thena を他の ve(3, 3) プロジェクトと区別する最大の特徴であり、核心でもあります。 Thena V2の機能。

Fusion の主な機能は次のとおりです。

集中流動性 (CLMM) 機能を導入し、LP がマーケットメイク範囲をカスタマイズできるようにします。メリットは、同じ資金がレンジに集中しているため、【特定の価格帯】での厚みが厚く、スリッページが低いため、より多くの取引量と手数料を獲得でき、それによって【範囲内での資本効率】のLPが向上することです。この範囲。 【特定の価格帯内】が繰り返し強調されるのは、LPマーケットメイクの資産ペアがこの価格帯を突破すると、その資産ペアは単一の資産に変換され、手数料が取れなくなるためです。 (このとき資本効率は0)、このプロセスは永久損失のリスクが高まることを意味するため、一元的な流動性メカニズムの下では、マーケットメーカーにはより高いレベルのマーケットメイク(価格動向の予測、エネルギー予測、エネルギー予測)が求められます。マーケットメイク間隔を動的に調整する戦略) ) に合わせて。

画像の説明

出典: Thena Official Medium、集計・翻訳: Mint Ventures

動的な手数料モデルの導入 プール内の資産の価格変動範囲が拡大するにつれて、手数料比率が増加し(LP の一時的な損失を補助するため)、価格変動が狭くなると、より多くの取引量を獲得するために手数料が減少します。

全体として、Fusion は Thena に明白な利点をもたらし、特に一元的な流動性に基づく市場形成の複雑さを簡素化します。しかし、前述したように、集中流動性メカニズムの下でのマーケットメイクの課題には、マーケットメイクの範囲を継続的に調整するだけでなく、より重要なことに、価格の傾向(変動しているのか一方的なのか、変動が大きいのか狭いのか)を予測することも必要です。これは、自動戦略ではユーザーが解決できない問題であり、ユーザーが負担しなければならないリスクでもあります。

さらに、Fusion の集中流動性メカニズムと動的な手数料は Algebra Protocol のサービスから得られる一方、自動化された LP 管理は Gamma のサービスを使用します (LP は Gamma のサービスの使用料を支払う必要がなく、Thena は報酬として Gamma に veTHE を提供します)。 Fusion はより迅速にオンライン化する予定ですが (Velodrome が数カ月間開発してきた集中流動性モジュールはまだリリースされていません)、その一方で、Fusion の中核サービスは 3 者の組み合わせによるものであるため、より多くの外部リスクももたらします。 。

b. チーム状況

Thenaチームは現在実名情報を公開しておらず、主要メンバーはFantom上の収益集約および流動性サービスプロジェクトであるLiquid driverから来ており、以前Liquid driverはFantomに属するSpookySwap、Scream、Hundred Finance、RevenantFinanceとともに0xDAOを形成していた。 、veDAOと同様のプラットフォームを採用したこのモデルは流動性を吸収し、最終的にピーク時に20億米ドルの流動性を調達し、その後のSolidlyでもveエアドロップ株式の最大割合を獲得しました。

現時点では、Liquid driver プロジェクト自体のビジネスは比較的低迷しており、TVL は約 800 万ドル、トークン FDV は約 1,700 万ドルに過ぎない。チームは現在、テナにさらに焦点を当てていると予想されます。ただし、Thenaチームは現時点でコアメンバーの情報を公開していないものの、コミュニティ内では「誰だか知っている」というメンバーも多く、厳密には匿名チームではないという。また、コミュニティメンバーから提供された情報によると、Thena のコアチームのメンバーは 8 名で、比較的有能なチームです。

c. マイルストーンとロードマップ

プロジェクトの主なイベントは次のとおりです。

タイムイベント2022.10プロジェクトの正式発表、ThenaのコンセプトとフォローアップのNFT資金調達計画を紹介。

2022.11 NFT の資金調達の詳細と資金調達時期をリリース、合計 3,000 の設立 NFT、および 1 つの造幣局のコストは 2-2.5 BNB です。

2022.11 THE トークンエコノミーモデルをリリース。

2022.12 NFT販売完了しました。

2023.1 Thena が正式発売され、同月に TVL が 1 億ドルを突破しました。 2023.2 MUONのサービスを活用した取引推奨システムを開始。

2023.3 Fusion機能を正式発表。

2023.4 Fusion機能を開始しました。

2.2.2 経営状況

a. 流動性(TVL)および対応する流動性購入費用

データソース:

データソース:https://defillama.com/protocol/thena

Velodrome と同様に、Thena プラットフォームの流動性購入支出は、The Pool の排出インセンティブです。現在 (エポック 17)、Thena の週間総排出量は 2,213,790 です (公式文書によると、最初の週間排出量は 260 万で、その後は 1% ずつ減少します)そのうち流動性インセンティブに使用される排出量は 67.5% を占め、THE の単価は 0.33 ドル、つまり流動性購入に使用されるインセンティブは 1,494,308 × 0.33 = 493,121 ドルであり、流動性を週次流動性で割ったものを使用します。インセンティブ: 81,410,000/493,121 = 165.1 ドル。これは大まかに次のように理解できます。Thena は、毎週 1 ドルのインセンティブ支払いを通じて 165.1 ドル相当の流動性を維持することができました。

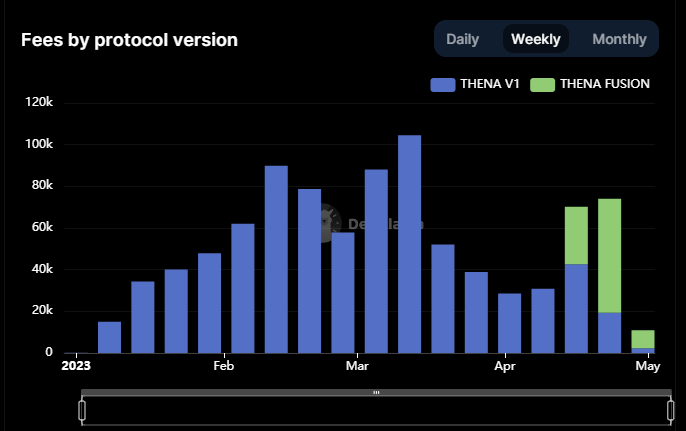

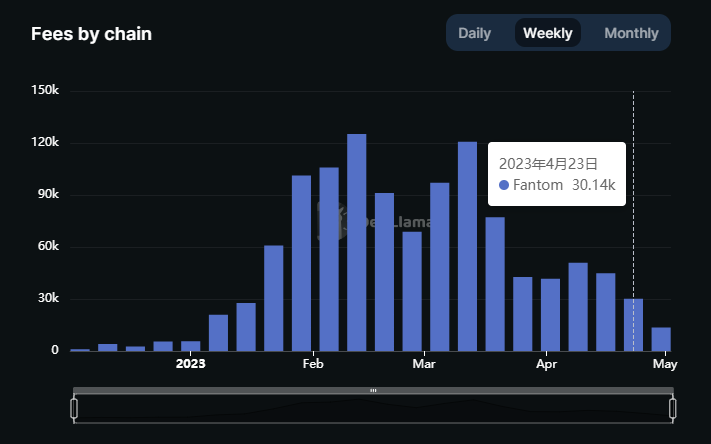

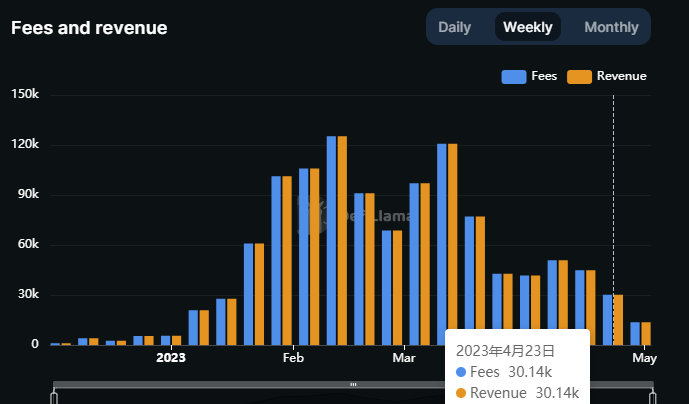

b. 取引量と取引手数料

画像の説明

画像の説明https://defillama.com/protocol/thena

手数料、データソース:https://defillama.com/protocol/thena

そして、毎週の取引手数料収入は、ほとんどの場合40,000~100,000米ドルです。 Velodrome と比較すると、Thena の取引量は低いですが、全体として取引手数料収入が高くなります。主な理由は、V1 バージョンの vAMM と sAMM の取引手数料率が高く、vAMM は 0.2% (Velo は 0.05 %)、sAMM です。は 0.04% (Velo は 0.01%) です。

Fusionの立ち上げ後、Fusionによって発生する取引量と手数料の両方がThenaの全事業に占める割合が急速に増加し、特に手数料がすでに73.8%を占めていることは注目に値します。さらに重要なことに、これは Thena TVL が下落したときにも生成され、Fusion の一元的な流動性と動的な手数料によって取引量と手数料を把握できます。

c. 賄賂の金額と品目の数量

データソース:

データソース:https://dune.com/0x khmer/thena

テナの公式データによると、この期間にアクティブな贈収賄プール (賄賂額 > 0) が 146 件あり、毎週の賄賂額が 100 ドルを超えるプールが 69 件、毎週の賄賂額が 1,000 ドルを超えるプールが 41 件あります。

今週贈収賄額が最も高かった 10 のプロジェクトのうち、その種類には、安定通貨 (タンジブル)、ビデオ ストリーミング メディア (XCAD)、LSD (Ankr、Pstake、Frax)、デリバティブおよび合成資産 (Deus Finance)、ポンジ アース ドッグ (リベラ)など種類が豊富です。 BNBchainの上位15のDeFiプロジェクトのうち、Thena自体を除けば、現在Thenaで流動性を購入しているのはAnkr(LSD)、Radiant(ローン)、Helio(安定通貨)だけです。

Thena の競合プロジェクトである Pancake と Biswap を除くと、残りのプロジェクトのうち Venus、Alpaca、Chess、Stargate はすべて Binance に上場されており、良好な流動性を持っています。

全体として、Thena の流動性調達市場ビジネスは順調に発展しており、顧客ベースは比較的分散しています。 BNBchain の生態学的活力、高品質プロジェクトの数、TVL およびその他の指標は過去 1 ~ 2 年で停滞および減少しており、Arbitrum などのエコシステムに徐々に追い越されていますが、依然として高いアクティブ ユーザー数を維持しており、この展開は、Thena の流動性市場の主な顧客源となっています。しかし、BNBchain は、Binance の集中型 CEX の「サイドチェーン」属性として、その信用限度も制限しているため、プロジェクトが多すぎてイノベーションが不十分になり、さらに、最大の取引プラットフォームである BNBchain 自体も BNBchain の取引量を吸い上げています。

d. 誓約率

データソース:

データソース:https://dune.com/0x khmer/thena

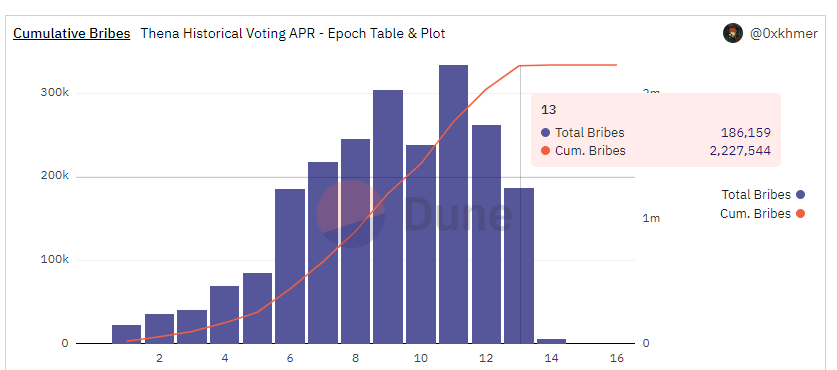

Thena のステーキング率上昇の主な原動力は、投票 APR の上昇によるものと考えられます (Thena の平均投票 APR は 397% であり、ベロドロームにはこの投票 APR より高いプールが 2 つしかありません)。これは 2 つの側面によって引き起こされます。

THEトークン自体の価格が低い(BNBchainの発展の遅れによる評価抑制が主な理由の一つ)

流動性購入者は激しい入札を行い、より高い賄賂手数料を提示した

上記の条件が変わらない場合、テナのプレッジ金利は上昇傾向を続ける可能性が大きくなります。

2.2.3 概要

BNBchain の最初の ve(3, 3) プロジェクトとして、Thena は現在非常に順調に運営されており、BNBchain の Dex で 3 位にランクされています (1 位と 2 位は両方とも Binance によって投資およびサポートされています)。これまでのところ、いくつかのことは正しく行われています。

改良はベロドロームの実践に基づいて行われ、以前の経験をうまく活用します。

ビルディングブロックイノベーションアプローチを採用し、他のプロジェクトと協力して開発することで、Algebra Protocol および Gamma と協力して集中流動性を開発し、MUON と協力して推奨リベート機能を導入し、Open と協力するなど、製品のイテレーション速度が大幅に向上しました。トランザクション ルーティング用の Ocean。

副題

2.3 イコライザー: Fantom の ve( 3, 3) 「単一苗」

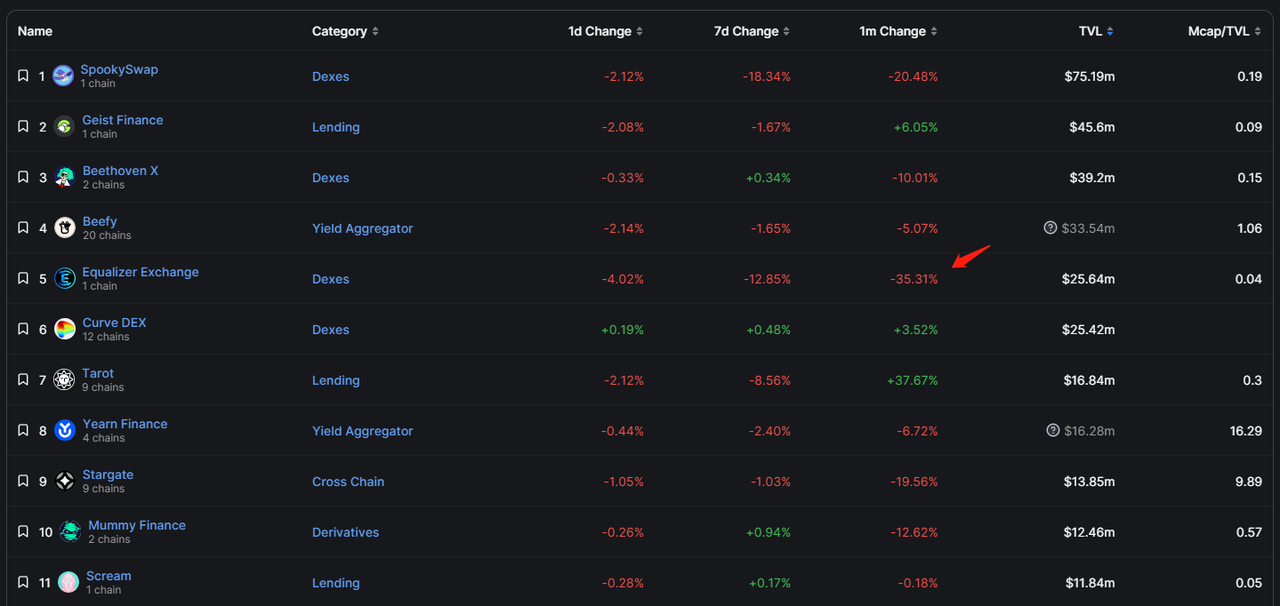

Equalizer は Fantom 上で 3 番目に高い TVL を持つ Dex ですが、この調査レポートが焦点を当てている ve(3, 3) プロジェクトの中で TVL と市場価値が最も小さいプロジェクトでもあります。

2.3.1 プロジェクトの紹介と相違点の仕組み

a. 機構設計

Equalizer は現在 Fantom のみに搭載されており、その仕組みも Solidly から継承されており、仕組みの違いとしては以下のようなものがあります。

リベース メカニズムがキャンセルされ、発行されたトークンが 5 つの証明書に割り当てられなくなりました。

veトークンのロックアップ期間の上限は26週間、つまり半年です

率が sAMM プールの場合は 0.02%、vAMM プールの場合は 0.2% に増加しました

他のプロジェクト当事者に対する ve トークンのガバナンス権の最初のエアドロップはありません

このうち、Rebase の設計は本来 ve(3, 3) の仕組みにおいて最も重要な項目であり、AC では Rebase を通じてユーザーの誓約意欲を向上させることができると考えています。ただし、フォローアップでより成功した ve(3, 3) プロジェクトのほとんどは、次のことを発見したため、リベース率を大幅に削減しました。 既存の ve トークン保有者に対するリベース報酬が高すぎると、ガバナンス権が失われることになる 固定化、コスト後発参入者がガバナンス権を獲得する敷居はますます高くなり、完全に参入を断念し、結果的に制度の硬直化を招くことになる。 ve 証明書所有者の総排出量に対する Rebase 報酬の比率を調整することにより、実際には「早期ユーザーのインセンティブと導入」と「後発者に平等な競争機会を残す」との間のトレードオフになります。

Rebase機構を残すかどうか、その比率をどの程度にするかについては、ve(3,3)が配置されているチェーンの状況に応じて決めるべきだと思います。

チェーン上の生態学的パターンが安定しているほど、既存の主要プロジェクトが将来も先を行く可能性が高くなると予測する場合、ve(3, 3) プロジェクトはこれらの「顧客合意」を早期にロックし、それらに与える傾向があるはずです。十分な ve のガバナンス権と、ガバナンス権を通じて初期段階で流動性を無料で購入する権利。チェーン内の競争状況がまだ混沌としており、本当の「大口顧客の合意」がまだ現れていない場合、ve (3, 3) プロジェクトは、初期の ve ガバナンス権利保有者が多すぎる利益を分配することを避け、代わりに後からの参入者が競争する平等な機会を残すべきです。

しかし、問題は、主流のパブリックチェーンの主要プロジェクトのほとんどがすでに大手取引所で立ち上げられており、流動性が高いため、Dexで流動性を購入する動機も弱まるということです。長期的には新興プロジェクトが常に流動性調達の主要顧客となるため、ve(3, 3 ) プロジェクトでは Rebase の縮小または中止が主な選択肢となっています。

b. チーム状況

Equalizer は、ソフトウェアとホスティング サービスのマーケティングの経歴を持つ Blake Hooper によって設立され、プロジェクトの出演ビデオのほとんどを録画しました。現在チームの中心メンバーは5名と、こちらも非常に有能な人員構成となっております。

c. 記念品

2022.7 プロジェクト立ち上げ、正式発表。

2022.11 Equalizer がローンチ時期とエアドロップ計画を発表、ユーザーは 11 月 21 日にエアドロップの受け取りを開始します。

2022.11 Equalizerプロジェクトが正式に始動しました。

2022.12 TVLが1000万ドルを突破しました。

2023.3 Equalizer の V2 バージョンをリリースします。主な更新ポイントは、UI インタラクション (Firebird トランザクション ルーティングの統合) とスマート コントラクト レベルでのいくつかのメカニズムの修復です。

全体として、Equalizer には製品レベルで目立った機能はあまりなく、他の 3 つの ve(3, 3) プロジェクトと比較すると、その提供能力とイノベーション能力は比較的平凡です。

2.3.2 経営状況

a. 流動性(TVL)および対応する流動性購入費用

データソース:

データソース:https://defillama.com/protocol/Equalizer

b. 取引量と取引手数料

Defillama のデータによると、過去 3 か月間の Equalizer の週間取引高は 3,000 万ドルから 1 億 2,000 万ドルの間で推移していましたが、4 月以降は取引高が低迷しており、過去 2 週間の取引高はわずか 1 億ドルに過ぎませんでした。約3,000万、約3万ドル。

c. 賄賂の金額と品目の数量

著者は公開情報でイコライザーの以前の賄賂額を見つけていないが、最新期間(エポック 25)のデータによると、現在 73 のプールが賄賂にさらされており、そのうち 50 のプールが賄賂を提出している(そのうちのいくつかは、チーム自身の賄賂)、しかし著者がこの記事を書いたときはこの時代の初期段階にいたため、金額はそれほど高くなく、データの参照も高くありません。

ただし、エポック 23 の公式発表のスクリーンショットから判断すると、その週の上位 20 プールの賄賂総額は約 95,544 米ドルであり、これに基づいて、世界のすべてのプールの賄賂総額は約 95,544 米ドルであると推定されます。 1 週間で約 100,000 ドルになるはずです。

このうち、贈収賄プロジェクトの種類トップ 10 は主に Defi プロジェクトであり、収益アグリゲーター、デリバティブ、融資などが含まれており、ドメイン名プロジェクトもあります。

d. 誓約率

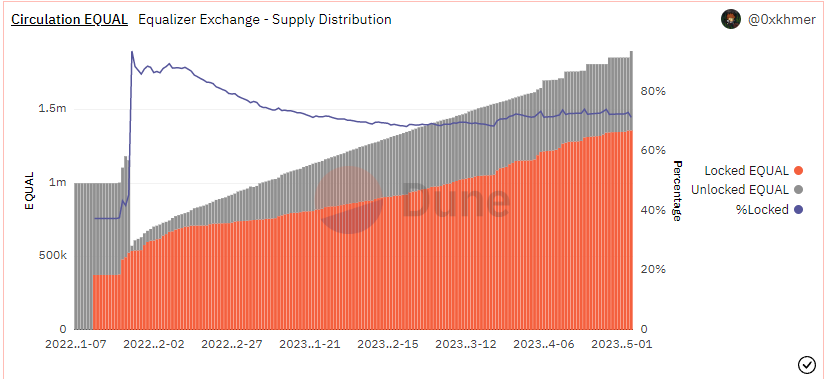

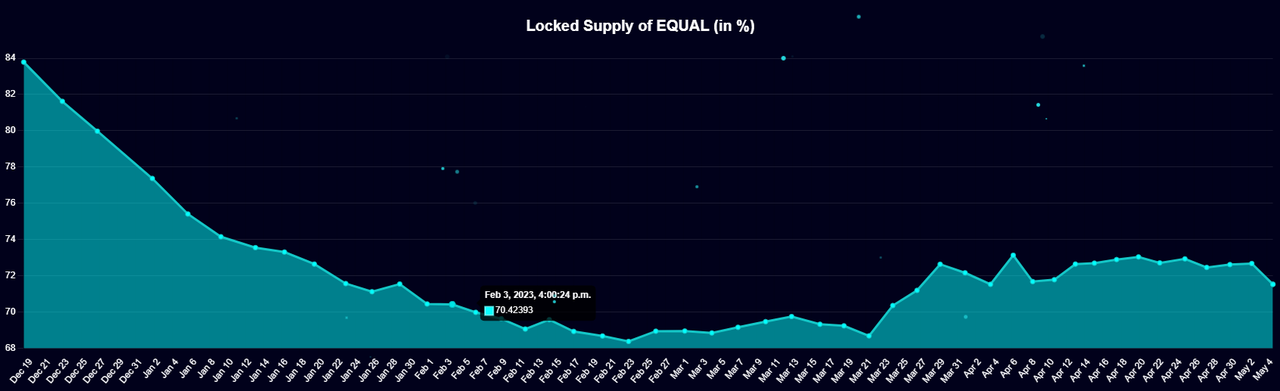

データソース:

データソース:https://dune.com/0x khmer/equalizer-exchange

データソース:

データソース:https://ftm.guru/equalizer/analytics/

過去のデータによると、多額の賄賂を受け取ったプールの投票年利は主に 80% ~ 150% の範囲にあります。

2.3.3 概要

データソース:

データソース:https://defillama.com/protocol/equalizer-exchange

データソース:https://defillama.com/protocol/equalizer-exchange? tokenPrice=true

副題

2.4 クロノス: ve( 3, 3) Arbitrum の新しい勢力

Chronos は、つい最近 (4 月 26 日) にローンチされたばかりです。これは Arbitrum 上の最初の ve( 3, 3) プロジェクトではありませんが、ローンチ後の最初のビジネス パフォーマンスは、以前の試みよりもはるかに成功しており、また、新しいメカニズムも導入されています。従来の ve(3, 3) モデル問題が提案されています。事業開発の初期段階ではありますが、Arbitrum社の開発勢いの良さも相まって、プロジェクト全体の品質は現状良好であり、引き続き注目する必要があると思います。

2.4.1 プロジェクトの紹介と差異メカニズム

a. 機構設計

Arbitrum に導入された Chronos は、そのメカニズム設計が Velodrome、Thena、Equalizer を広く参照しており、従来の ve( 3, 3) とのメカニズムの違いは次の点に反映されています。

Rebase メカニズムをキャンセルすると、5 人のユーザーにトークンが割り当てられなくなります (Equalizer と一致)

ve ロックアップの最長期間は 2 年です (競輪場と一致)

NFTは初期段階の資金調達に使用されます.NFTが誓約された後は、契約手数料の10〜20%を共有できます.将来的には推奨リベートメカニズムも存在します(Thenaと一致)

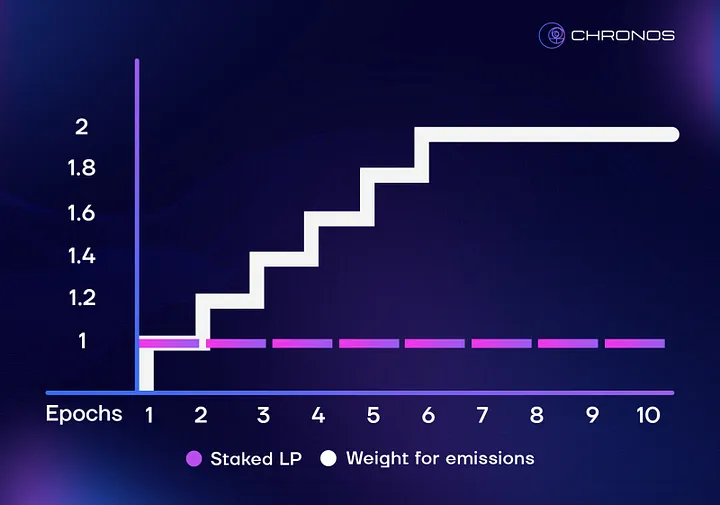

リクイディティプロバイダーのLP証明書には「ステーキングタイム」の概念が導入されており、ユーザーは再度LPトークンをプレッジした後、maNFT(Maturity-Adjusted NFT、すなわち動的満期NFT)を取得することになります。流動性インセンティブを獲得するための証明書、数値が高いほどインセンティブ獲得のボーナス効果が強くなります(最大2倍)

vAMM レートは 0.2% (Thena、Equalizer と一致)、sAMM レートは 0.01% (Velodrome と一致)

最も重要な革新は、maNFT の適用にあります。従来の ve( 3, 3) メカニズムの (3, 3 ) ゲーム設計は、主にトークンのプレッジを目的としていますが、流動性の保持は依然として ve( 3, 3) デックスの重大な問題。流動性インセンティブを配布するための時間加重属性を持つLPとしてmaNFTを使用すると、LPの長期保有意欲が高まり、流動性の引き出しによる「時間価値の損失」が増加します。さらに、maNFTのユーザーは再販を通じて流動性を移転することもでき、プレッジ期間が長いmaNFTほど「タイムプレミアム」も当然高くなります。

maNFTの導入により、プロトコルの流動性「量」に対するインセンティブが、流動性「量」+「保持」に対するインセンティブにさらにアップグレードされました。もちろん、インセンティブ分配における時間要素の比重が高すぎると、流動性マイニングにおいて新しい LP が古い LP の効率面での不利な点に直面することになり、その結果、新しい流動性を引き付けることができなくなります。証明するために練習する。

Chronos LP の満期が収益加速に及ぼす影響、出典: Chronos Medium

b. チーム状況

クロノスのコアチームは匿名であり、公式に発表された9人のコアメンバーは職務内容を記しただけで、それ以上の個人情報は提供しなかった。現在、この契約により Certik の監査が完了しています。

c. 記念品

2023.3 プロジェクト立ち上げ、Arbitrum で製品をリリースすることを発表。

2023年4月1日に、NFT資金調達と権利利益の詳細、および協力協定のリスト(veガバナンス権エアドロップを取得できる)がリリースされる予定です。

2023 年 4 月 14 日に、トークンの初期配布のルールとエアドロップの詳細が発表されます。

2023 年 4 月 20 日、具体的なローンチルールと初期流動性情報が発表されました。

2023 年 4 月 27 日、プロジェクトは Epcoh 0 として稼働しました。

2.4.2 経営状況

なお、クロノスは本稿執筆時点でまだ立ち上げて2週間も経っていない新しいプロジェクトであり、様々な経営指標や価格が激しく変動している状況にあるため、読者の皆様はその点を考慮の上ご検討ください。の読み取りと参照。

a. 流動性(TVL)および対応する流動性購入費用

ソース:

ソース:https://app.chronos.exchange/liquidity

現在、クロノスは epcoh 1 にあり、流動性購入の週次排出量は 2,509,650 CHR (初期排出量 × 99% × 97.5%) 現在の価格 1.18 ドルで計算すると、今週のクロノスの流動性購入手数料は 1.18 × 2,509,650 となります= 2,961,387 ドル。

また、TVL/流動性調達手数料を使用して、263,000,000/2,509,650 = 104.8 を取得します。つまり、1 ドル相当の CHR インセンティブは現在 104.8 ドルの TVL を維持できます。

b. 取引量と取引手数料

データソース:

データソース:https://defillama.com/protocol/chronos

c. 賄賂の金額と品目の数量

画像の説明

出典: クロノス公式DC

このうち、賄賂額が 5000 ドルを超えるプロジェクト(賄賂額の降順)は、オーバーナイト(安定通貨)、イールド・ファーミング・インデックス(利回り集計)、GMD(利回り集計)、デウス(合成資産およびデリバティブ)です。 、Radiant(融資)、Tangible(安定通貨)など。

また、クロノスの正式ローンチに先立って、プロジェクト当事者が事前に公開したveNFTエアドロップ協力協定リストは非常に詳細であり、協力プロジェクトの位置付けや配分が明記されているほか、協力の意図や到達した価値についても議論されている。ビジネスレベルでの2つの関係者による説明会としては、印象的です。現在(エポック 1)、クロノスには 100 の賄賂プールが確立されています。

によると

によると@impossiblefinanceデータソース:

データソース:https://dune.com/impossiblefinance/chronos-finance

対照的に、Velodrome、Thena、Equalizer の他の 3 つの ve(3, 3) プロジェクトのほとんどのプレッジ率は 60 ~ 80% であり、Chr ロックアップ率にはまだ改善の余地がたくさんあります。

2.4.3 概要

Chronos は、Velodrome、Thena、Equalizer に基づいてさらに革新し、流動性インセンティブの重要な側面として LP の時間重みを導入しました。これは、既存の ve(3, 3) の課題に対処する積極的な試みです。さらに、Chronos は、環境的に繁栄した Arbitrum パブリック チェーンに属しており、ビジネス開発のためのより高いスペースがあります。しかしながら、Chrono はまだエポック 1 段階にあり、そのトークンは急速なインフレ期にあり、現在、初期総額に対する CHR の週間インフレ率は約 5% であり、ユーザーの全体的なポジションをロックする意欲はありません。高くはない。流通市場は短期的には残る可能性がある。売り圧力が強まっている。

3. まとめ

副題

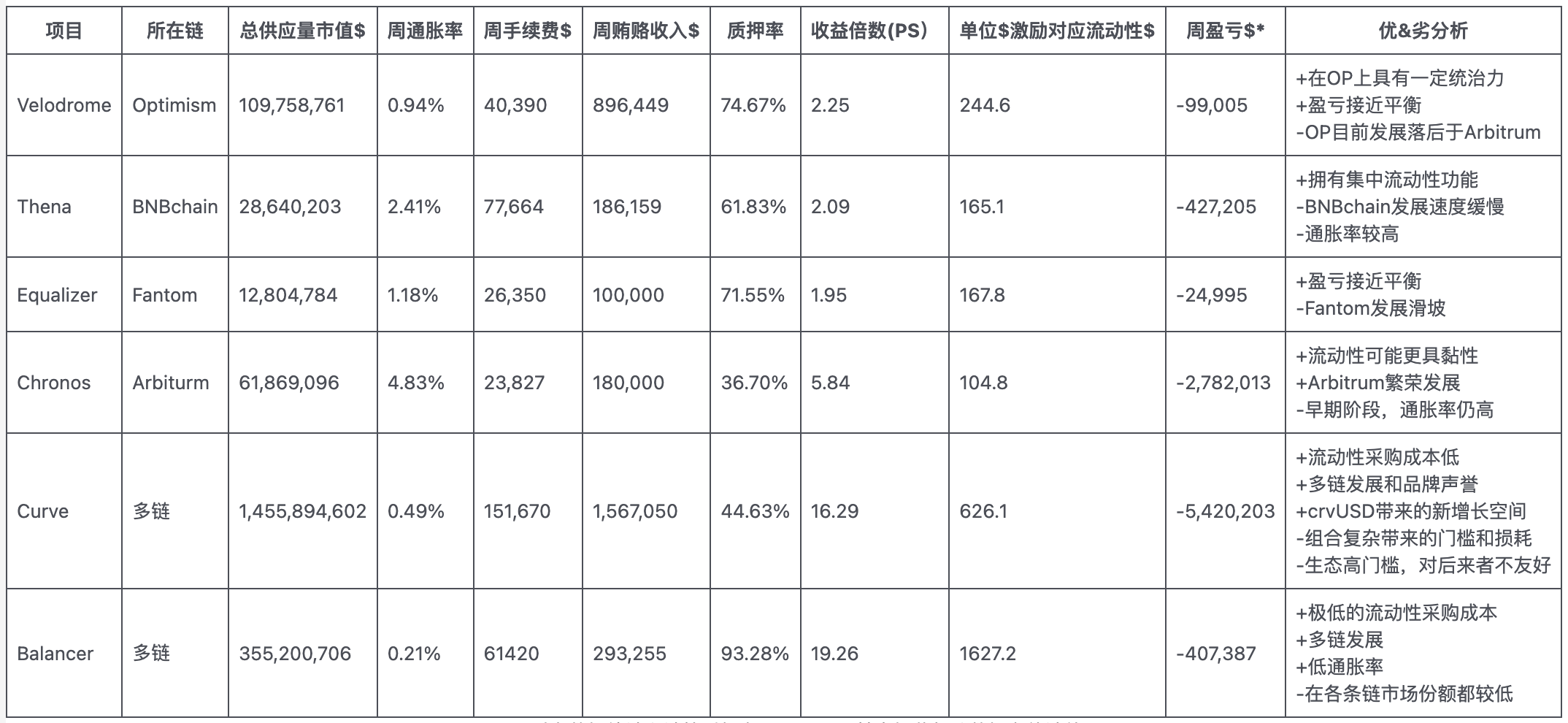

3.1 ve( 3,3) veプロジェクトとの比較

PS:

1. 上記データの統計および計算時期は2023.5.5であり、黄色でマークされたデータは推定値です。

2. 総供給量の市場価値は FDV ではなく、これまでに発行されたトークンの合計の市場価値です (流通しているもの、ve 証明書として担保されているもの、およびロックが解除されたトークンを含む)。

3. 計算に使用した基本的なデータソースは、主に公式開示および Defillama です。

※ここでの「損益」とは、収入(手数料+賄賂)-流動性排出インセンティブを指します。

※ここでの「損益」とは、収入(手数料+賄賂)-流動性排出インセンティブを指します。

統計と集計: Mint Ventures

上の表から、Dexトラックでの熾烈な競争により、収益とインセンティブ手数料の比較のみから見ると、現在すべてのveDEXが損失段階にあることがわかります(流動性購入者によるガバナンストークンの購入は考慮していません)。ただし、ve(3, 3) タイプの Dex による賄賂モジュールの直接統合と、流動性調達条件の緩和 (ゲージ入力権限を決定するためのガバナンス投票は必要なく、集中アプリケーション システムが採用されている) により、 )、より高い賄賂収入の下で「同じ流動性」を達成しました。

副題

3.2 ve( 3,3) そしてデックスの未来

ビジネス データ パフォーマンスの観点から見ると、Velodrome は OP における TVL の地位をしっかりと確立しており、Thena は後発企業として成熟した BNB チェーンの最前線に位置することができ、Chronos は立ち上げから 2 週間以内に Arbitrum の TVL トップ 3 の頂点に立った。実際には ve(3, 3) パターンの優位性。

著者の意見では、AC によって提案され、後の世代にも引き継がれた ve(3, 3) は、Dex の貴重な探索であり、次のようないくつかの実験が非常に効果的であることが証明されています。

流動性調達(賄賂)モジュールをDexに直接統合して、調達の利便性を向上させ、三者構成議決プラットフォームの「課税」を回避します。

「TOB」属性を強調し、流動性購入者(他のプロジェクト関係者)のインセンティブ(潜在顧客に対するエアドロップガバナンス権など)に注意を払い、贈収賄収入を大幅に増加させる

投票に基づいてプール料金を割り当て、より多くの料金を生み出すことができるインセンティブをプールに直接割り当てます。

そして、ve( 3, 3) のいくつかの重要なメカニズムは実験によって徐々に改ざんされ、排除されてきました。最も典型的なものは、