元のソース: @Buidler DAO

@Jane @Niels による元の投稿

記事ディレクトリ:

01/ve はじめに

01/01 How ve works

01/02 Curve - ve モデルの作成者

02/ veとさまざまなプロトコルの革新をコアメカニズムレベルから見る

02/01 流動性バランス

02/02 インセンティブ制度の設定

02/03 ガバナンスのトレードオフ

02/04 権利権利分離・階層化の試み

03/概要

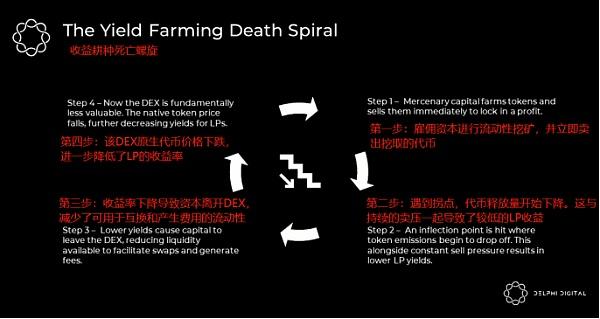

初期の defi プロジェクトでは、コールド スタートを促進するために、流動性マイニングを通じて初期ユーザーに報酬を与えることが非常に一般的な方法でした。ただし、この方法は初期流動性にある程度貢献しますが、長期にわたって健全な契約の発展をサポートすることはできません。ユーザーのより直観的な反応は依然として投機的なものであり、安心を求めて掘り下げて販売しているため、この契約は必然的に急速な衰退に入るだろうが、それはデフィデジタルの死のスパイラルによってよく描かれている。

また、契約上のトークンがガバナンス機能しか持たず、実際のシナリオではガバナンス権限がかなり限定されている場合、ユーザーもトークンを保有し続ける動機が十分に得られません。

これら 2 つの問題を要約すると、トークンが十分な保有インセンティブを提供し、ユーザーとプロトコルの利益を比較的長期間にわたって一致させ、トークンの長期的な発展に貢献する動機を与えるにはどうすればよいか、ということになります。プロトコル。

ve(投票エスクロー、投票エスクロー)の登場は、上記のジレンマに対するかなり良い答えとなります。 Curve が最初に ve を提案した後、他の多くのプロトコルがそれを独自の経済モデルに組み込み、Curve ve に基づいて独自の反復と革新を行ってきました。

最初のレベルのタイトル

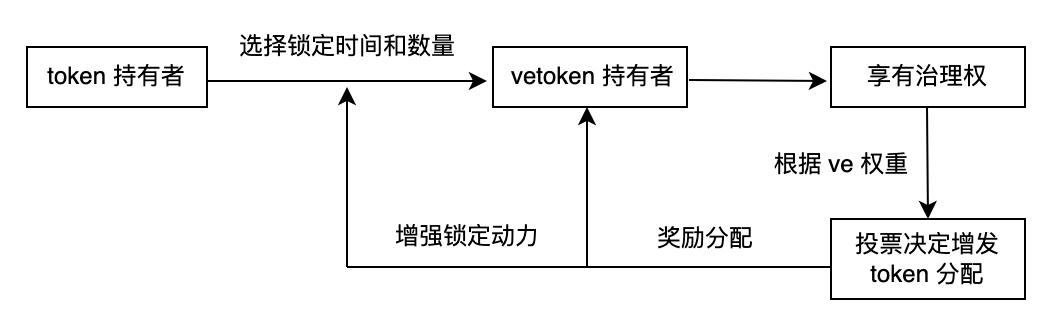

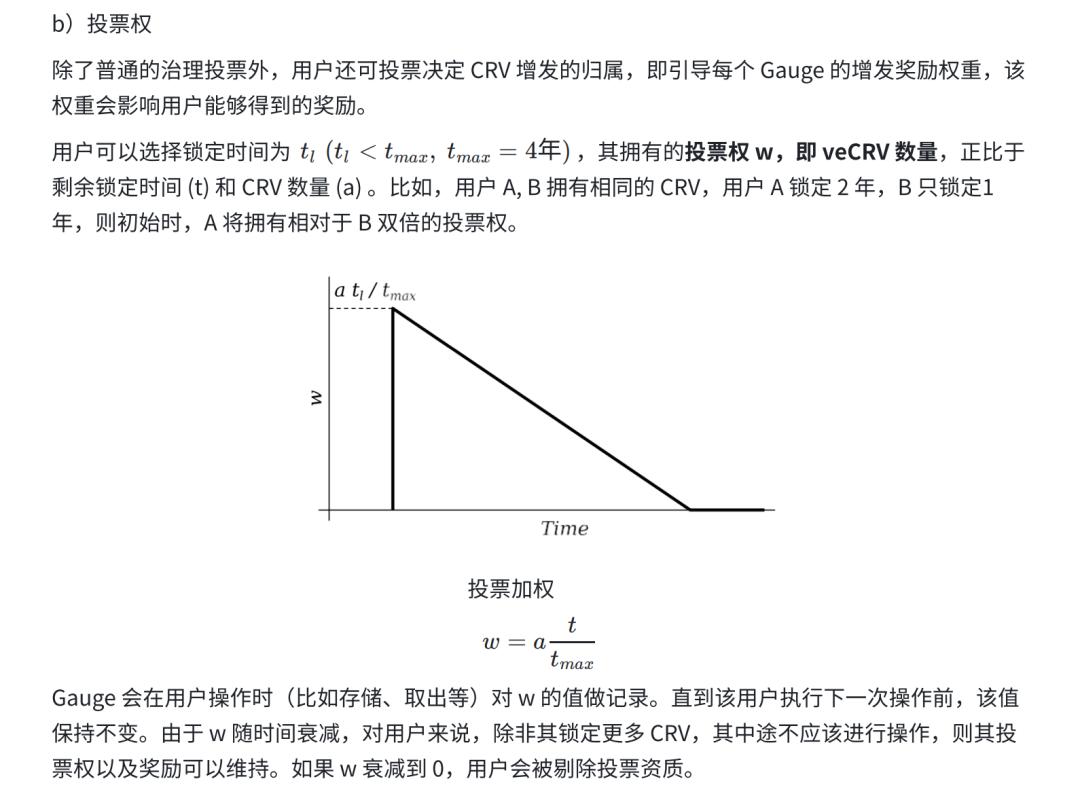

ve の中心的なメカニズムは、ユーザーがトークンをロックすることによって veToken を取得することです。 veToken は譲渡不可、非循環のガバナンス トークンであり、ロックアップ時間を長く選択するほど (通常はロックアップ時間に上限があり)、より多くの veToken を取得できます。 veToken の重みに応じて、ユーザーは対応する割合の投票権を取得できます。投票権の一部は追加トークンの報酬を決定できる流動性プールの所有権に反映され、ユーザーの個人的利益に大きな影響を与え、ユーザーの通貨保有意欲を高めます。

How ve works

ve の中心的なメカニズムは、ユーザーがトークンをロックすることによって veToken を取得することです。 veToken は譲渡不可、非循環のガバナンス トークンであり、ロックアップ時間を長く選択するほど (通常はロックアップ時間に上限があり)、より多くの veToken を取得できます。 veToken の重みに応じて、ユーザーは対応する割合の投票権を取得できます。投票権の一部は追加トークンの報酬を決定できる流動性プールの所有権に反映され、ユーザーの個人的利益に大きな影響を与え、ユーザーの通貨保有意欲を高めます。

このプロトコルの場合、ロックにより流通量が効果的に減少し、売り圧力が軽減されるため、通貨価格がより安定します。同時に、ユーザーがロックされた後は、ユーザーの重要な利益がロックアップ期間中の契約とより一致するため、ユーザーが適切なガバナンスを選択するのにも役立ちます。そして、長期間ロックインする意欲のある人々は、より多くの利益と統治権を得ることができ、これは道徳的な観点からも非常に公平です。

Curve モデルを通じて ve の実際の使用法について詳しく学びましょう。

Curve - ve モデルの作成者

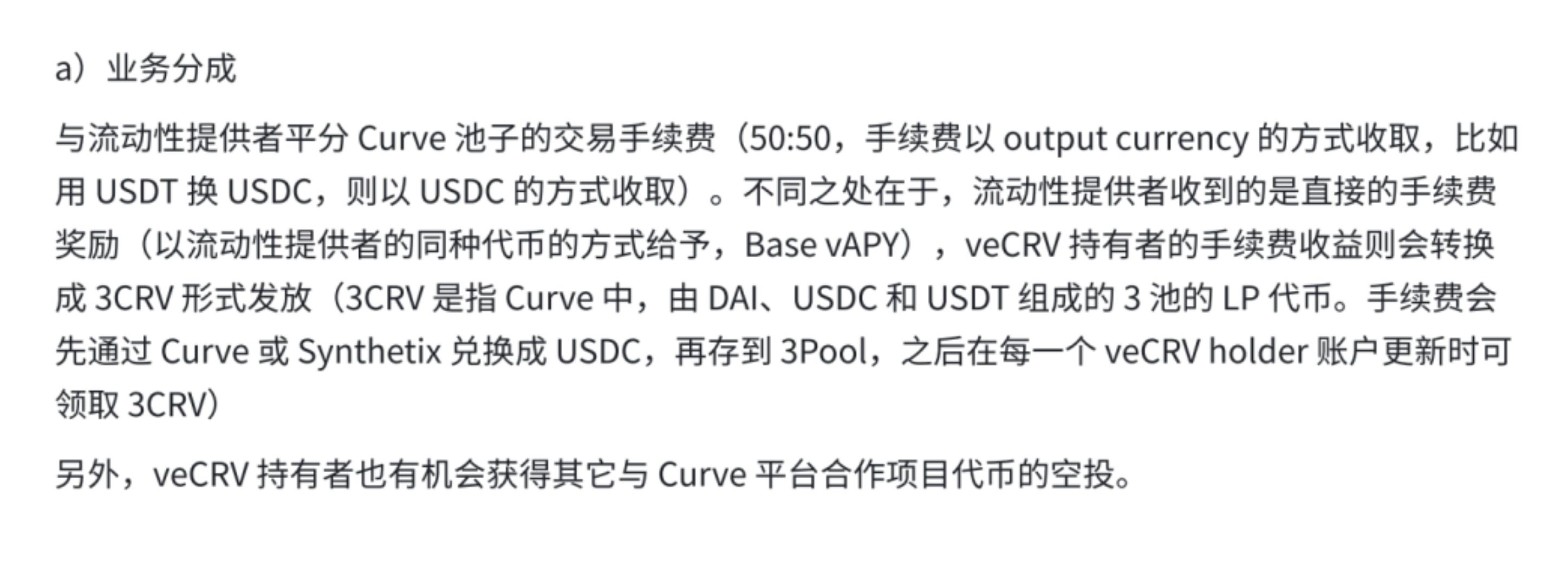

Curveプラットフォームのユーザーは主に、取引手数料報酬とCRV発行報酬の2種類の特典を受け取ります。

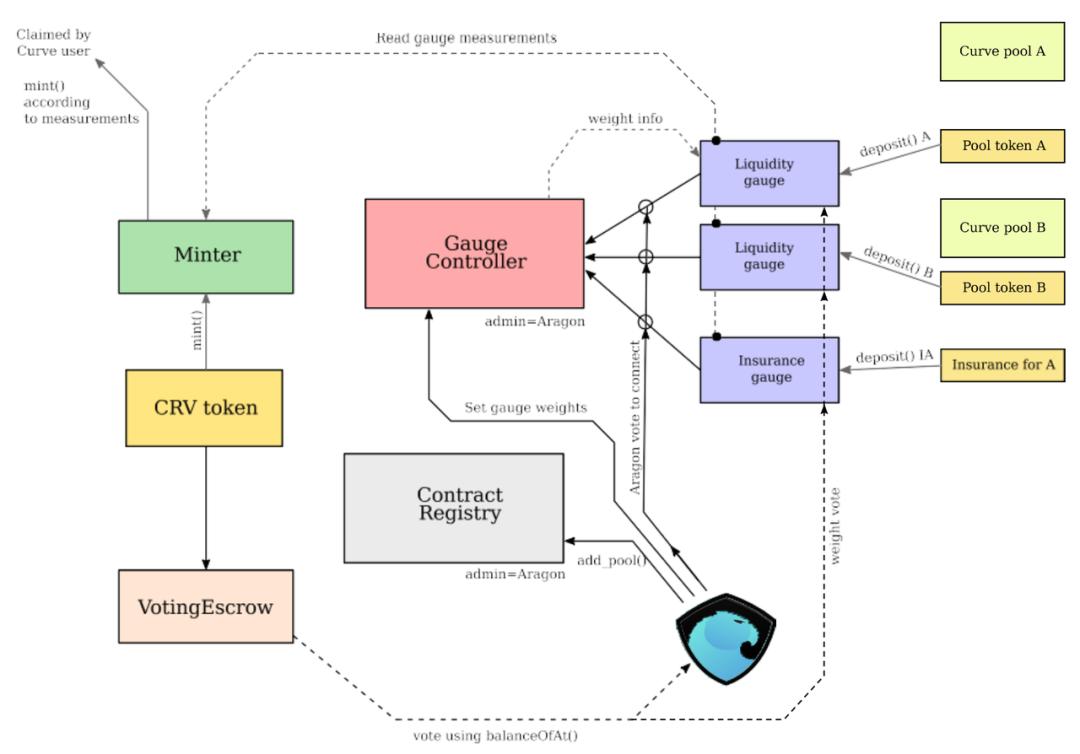

取引手数料は Curve プラットフォームの収益源です。プラットフォームは、スワップ (0.04%、出力当事者のトークンによって請求)、保管および引き出し (0 ~ 0.02%) のプロセス中にこの料金を請求します。このうち、取引手数料の 50% が veCRV ホルダー (CRV 3 個の購入に使用され、ホルダーに分配され、週に 1 回受け取ることができます) に与えられ、50% が LP プロバイダー (つまり Base APY) に与えられます。 。

CRV は Curve のネイティブ トークンであり、LP トークン (流動性プロバイダー トークン、プールに流動性を提供したユーザーが取得したトークン) を Gauge にプレッジした流動性プロバイダーに報酬を与えるために使用されます。ゲージ コントローラーは Curve のコア コンポーネントであり、Curve DAO によって制御されます。ゲージ コントローラーは、「各ゲージの各ユーザーの現在の傾き、ユーザーが利用できる電力、ユーザーの投票ロックの終了時刻」など、投票ガバナンスに関連するすべてのパラメーターを記録します。

画像の説明

https://github.com/curvefi/curve-dao-contracts/blob/master/doc/README.md

ステーキング ユーザーが CRV をさらにロックすると、veCRV を取得できます (veCRV は譲渡できず、ロックすることが唯一の取得方法です)。ユーザーが選択できるロックアウト期間は 1 週間から 4 年の範囲です。ロックアップ時間が長いほど、veCRV の変換率は高くなります。 1 CRV を 4 年間ロックすると 1 veCRV が得られ、1 年間ロックすると 0.25 veCRV が得られます。ロックアップ期間中、残りのロックアップ時間が減少するにつれて、ユーザーの veCRV の数は直線的に減少します。ユーザーが複数回ロックされている場合は、有効期限を一律に選択する必要があります。

veCRV の保有者は、Curve のガバナンス権を有します。ユーザーがガバナンスに参加することを奨励する (つまり、より多くの veCRV を取得するインセンティブを持つ) ために、ユーザーが享受する権利の一部は次のとおりです。

ロックされたユーザーの報酬倍数に制限を設定する背後にある意図は、ve メカニズムはユーザーのロックを促進し、忠誠心と粘り強さに報酬を与えるように設計されていますが、veCRV 巨大クジラが無制限に収益を掴むのを防ぐ必要があるということです。 100 Uのステーブルコインを例にとると、2.5倍の収入を達成するには2840 veCRVが必要で、これは4年間誓約した2840 CRVに相当し、CRV = 1 Uより、LPの28倍の価値を保有することに相当します。トークン CRV。

一般のユーザーが短期間にこれほど多くの CRV を獲得することは難しいため、報酬の倍率が制限されることがよくあります。最終的に2.5倍に設定したのは、この限界であれば相対的なインセンティブのバランスが取れるとチームが判断したからだろう。さらに、ユーザーが複数のプールに流動性を提供する場合、異なるプールの LP のロックアップに応じて報酬乗数が異なる場合があります。

画像の説明

https://resources.curve.fi/crv-token/understanding-crv

解釈:

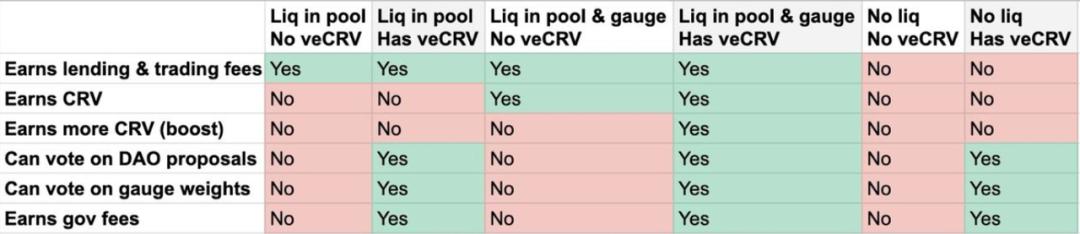

1 )Liq in pool ——>融資・取引手数料を獲得:流動性(入金)を提供し、手数料を獲得

2 )Has veCRV ——>DAO 提案に投票し、ゲージ ウェイトに投票し、政府手数料を獲得: veCRV を保持: ガバナンス権限を持ち、ゲージ ウェイトに投票

3 )Liq in gauge ——>CRVを獲得:ゲージにLPトークンを誓約してCRVを獲得

4 )Liq in gauge & has veCRV ——>ブースト:ゲージにLPトークンを誓約し、veCRVを保持していると、報酬ブーストを獲得できます

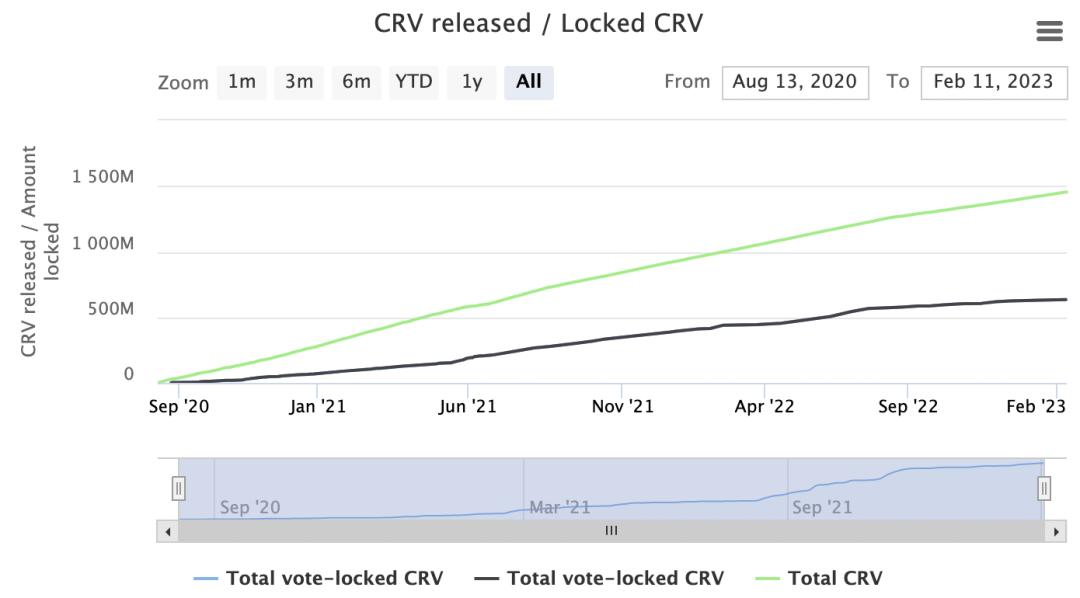

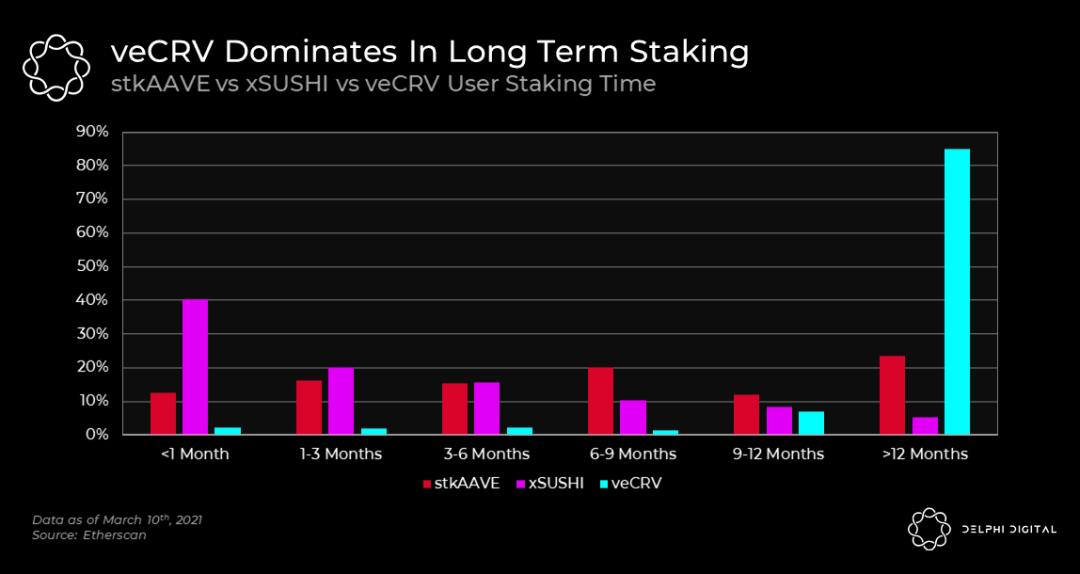

現在の運用実績から判断すると、この仕組みはかなり成功しています。 CRV の 45% は投票ロックされており、平均ロックアップ期間は 3.56 年です。

https://dao.curve.fi/releaseschedule

アドバンテージ

https://members.delphidigital.io/reports/an-alternative-implementation-of-vetoken-economics

アドバンテージ

前回の記事でも触れましたが、ve の利点をまとめると次のようになります。

1) ロックアップ後は流動性が減少するため、売り圧力が軽減され、通貨価格の安定に役立ちます。

2) より良いガバナンスの可能性: ガバナンスの権利は収入の分配に直接関係しており、ユーザーのコイン保有意欲が高まり、ガバナンスへの参加を増やすのに役立ちます。同時に、長期誓約のユーザーはガバナンスの重要性が高く、より良いガバナンスの決定を下す意欲のあるグループでもあります。ガバナンスの重み付けに反映されている時間ベースとボリュームベースの重み付けは、現時点では非常に合理的であるように見えます。

3) すべての当事者の長期的な利益は比較的調整されています: ロックアップ期間中、ユーザーはトークンを転送できません。ユーザーは、利益と合理性により、短期的でタイムリーな利益を無視し、次のような決定を下す可能性が高くなります。協定の長期的な利益により一致します。

このロック機構は、巨大クジラの短期的な操作コストも増加させます。そして、彼らが自分の発言力を高めるために囲い込むことを選択すると、自分の利益に沿った合理的な投票を行う傾向が高くなる可能性が高く、悪意のある決定が行われる可能性は大幅に減少します。

さらに、veCRV 保有者は手数料の共有も享受できます。つまり、流動性プロバイダー、取引当事者、トークン保有者、および契約の利益が調整されます。 (取引当事者の利益は、プールの強力な流動性と低いスリッページの恩恵を受けることができます)

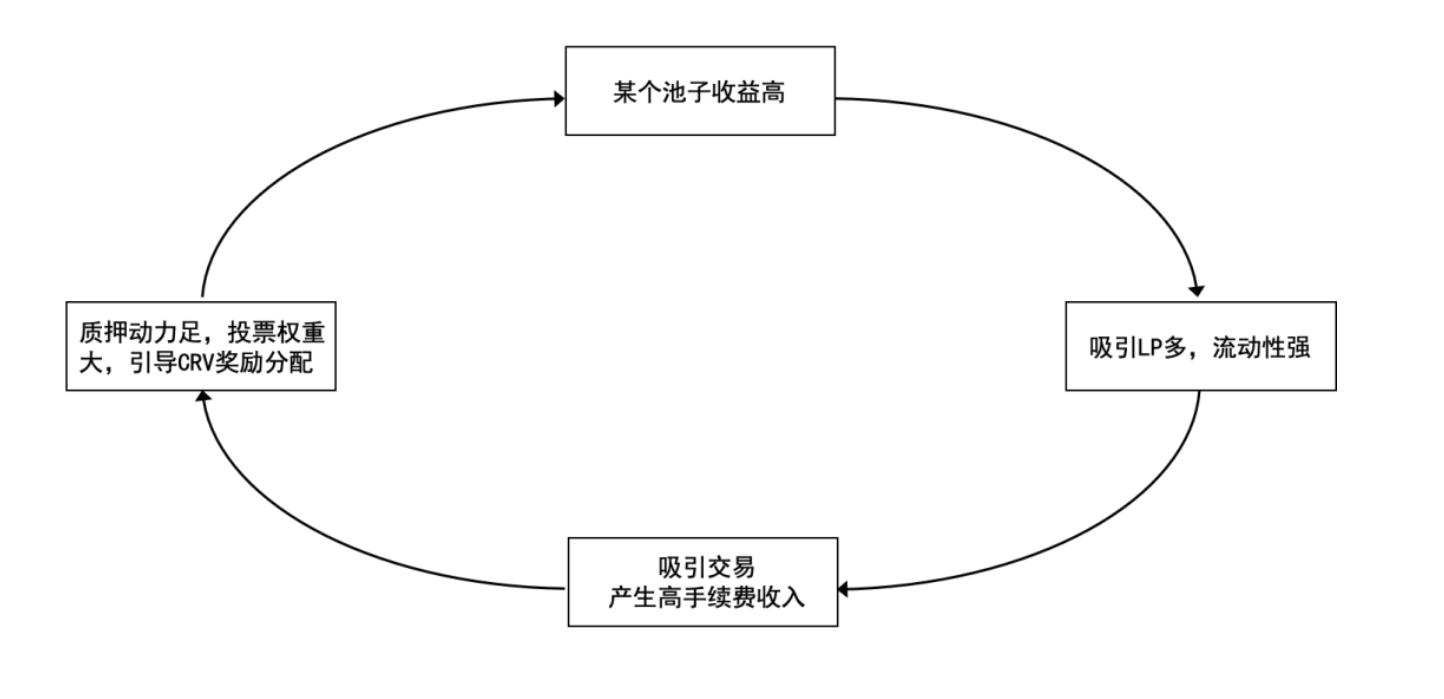

コールドスタート期間がスムーズに経過すると、Curve は優れたポジティブ フライホイールを形成し、VE はその中で不可欠な役割を果たします。

veは人間の本質をメカニズムレベルで制限し、ポジティブな行動を導く典型的な例と言える。

不十分

完璧なモデルはなく、ve にも批判点があります。

1) 厳格な「ロックイン時間」は投資家にとって十分に親切ではありません。

ロックアップ期間はスイートスポットであるだけでなく、多くの投資家が落胆するポイントでもあります。暗号通貨業界での 4 年は他の業界での 100 年に相当すると冗談を言う人もいます。かなりの数の投資家が、これほど長期間ロックアップすることを望んでいません、またはその能力を持っていません。発展を続けたいのであれば、いかにしてより幅広い投資家にとっての魅力を高め、ロックインの柔軟性を高めるかがすべての課題となる。

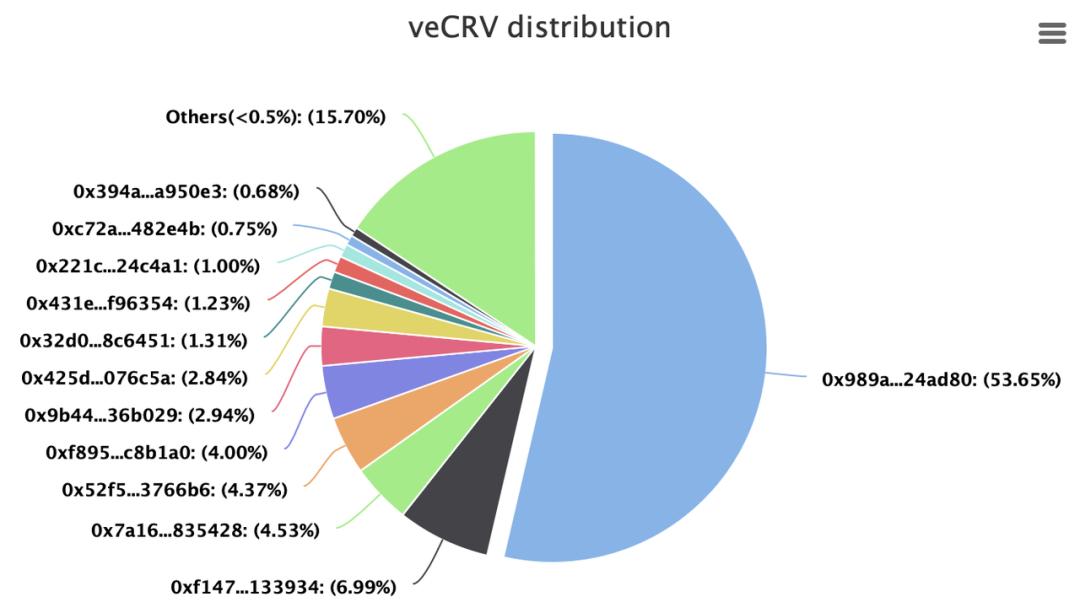

2) ガバナンスの集中化:

現在、Curve のガバナンス権の半分以上 (53.65%) が Convex の手に渡っており、ガバナンス権はかなり集中しています。

注: Convex は、Curve ベースの流動性ステーキングおよびマイニング プラットフォームです。CRV 保有者は、Convex に CRV をステーキングし、cvxCRV を取得できます。Convex プラットフォームは、取得した CRV トークンを Curve に自動的にロックして、合意を取得します。マスターされた veCRV トークンは、 cvxCRV トークンは、流通可能なトークン化された veCRV です。つまり、コンベックスは一定のルール設計とリスクコントロールによってカーブに賭け、「スケールメリット」を活かして最大の報酬を実現します。

https://dao.curve.fi/locks/1667977964

https://dune.com/queries/56575/112408

これは、1) で述べたロックアップ時間に関連する一方で、大規模投資家以外はロックを継続する十分な動機と能力を備えることが困難であり、第 2 に、Curve のホワイトリストのメカニズムにも関連しています。このメカニズムでは、スマートコントラクトが投票によって承認されない限り(通過率51%、参加率30%)、DAOに参加できないことが規定されています。その提案された起源は、プロトコルの安定性を維持することです。歴史上、ホワイトリスト許可を取得したプロトコルは Yearn、Saking DAO、Convex の 3 つだけです。

現在、議決権は少数の協定に集中しており、直感的には、より多くの協定の参加を許可することに同意するインセンティブはなく、熾烈な競争につながるだろう。新しく革新的なプレイ方法があれば、カーブ戦争は新たな段階に進む可能性があります。

しかし、ホワイトリストは、暗号通貨が常に主張してきた公平性と公開性に多少反するものです。初期のホワイトリストがその役割を果たしたとしても、許可のないオープンなエコシステムが長期的にはCurveにとって、あるいはConvexにとっても有益であるかどうかについては議論の余地がある。この提案 (Remove Curve DAO Whitelist) は、ホワイトリストを削除すべきかどうかについて議論しており、広範な議論を引き起こしました。ホワイトリストを維持することを主張するユーザーは、ホワイトリストのメリットがデメリットよりも大きいと信じているため、十分に革新的であると考えられる新しいプロトコルがある場合は、投票によってブロックされることを心配する必要はありません。

veをコアメカニズムレベルから見る

さまざまなプロトコルにおける革新

Defiの世界は日々変化しており、経済モデルは常に反復されています。 Curve は決して ve メカニズムの頂点ではなく、Curve ve をベースにして、さまざまなプロトコルがさまざまな改良を加えてきました。以下では、これらのイノベーションをコアメカニズムのさまざまなレベルから分類し、それらが解決しようとしている問題を分析し、これを使用して ve モデルを設計する際に検討および最適化できるポイントを確認します。

流動性バランス

上で述べたように、Curve ve の長いロックアップ期間は、多くの投資家にとってさらなる障害となっています。最も直感的なのは、最大ロックアップ期間を短縮することです。たとえば、Balancer の最大ロックアップ期間は 1 年に設定されています。 Curve 独自の veCRV に基づく後続のモデルには、流動性ソリューションを直接提供するプロトコルもあります。また、Curveのハードロックと比較して、長期ロックと流動性のバランスをある程度とろうとする比較的ソフトなロック手法も多く登場し始めています。

ve トークンのトークン化

veの流動性の低さに対するコンベックスの答えは、veトークンをトークン化することです。ユーザーは、Convex プラットフォームに CRV を保存して cvxCRV を取得します (Convex では一方向の変換のみがサポートされています)。cvxCRV をステーキングした後、3 CRV 取引手数料報酬 (veCRV 保有者と同じ) を獲得することに加えて、追加の CRV (Convex CRV マイニング収益の 10%) と CVX 報酬 (Convex プラットフォーム トークン)。 CVX ロックされたユーザー (つまり、vlCVX ホルダー、vlCVX=The Vote Locked CVX) は、Convex ガバナンス権限を取得し、投票して各ゲージの重みを決定できます。

上記 1.2.2 で述べたように、Convex は Curve のガバナンス権の半分以上を支配しており、Convex (vlCVX 保有者) のガバナンス権を取得することは、間接的に Curve に対するより強力な支配権を達成することに相当します。違いは、Convex のロックアップ期間が 16 週間 + 7 日「のみ」であり、Curve の 4 年間よりもはるかに柔軟であることです。

また、Convexは「凸」という言葉の意味が示すように(凸関数の傾きが大きくなる)、より高い報酬を得るために「個人投資家」の力を結集することに相当します。より高い年率リターンがコンベックスの魅力をさらに高めます。これら 2 つは、Convex が発売後 (2021 年 5 月) に急速に人気を博す理由の一部も説明しています。

ただし、コンベックスは、veCRV保有者と契約との間の長期的な整合性をある程度低下させることになり、流動性が強化された後はこれは避けられない可能性があります。 Convex に基づいて、Votium などの vlCVX 贈収賄プラットフォームが派生し、ガバナンスのレベルと複雑さがさらに増加しました。 (この記事では、Convex を Curve の機能 L2、Votium を Convex L2 と呼び、各 Curve L2 プロトコルの素晴らしい分析を行っています)

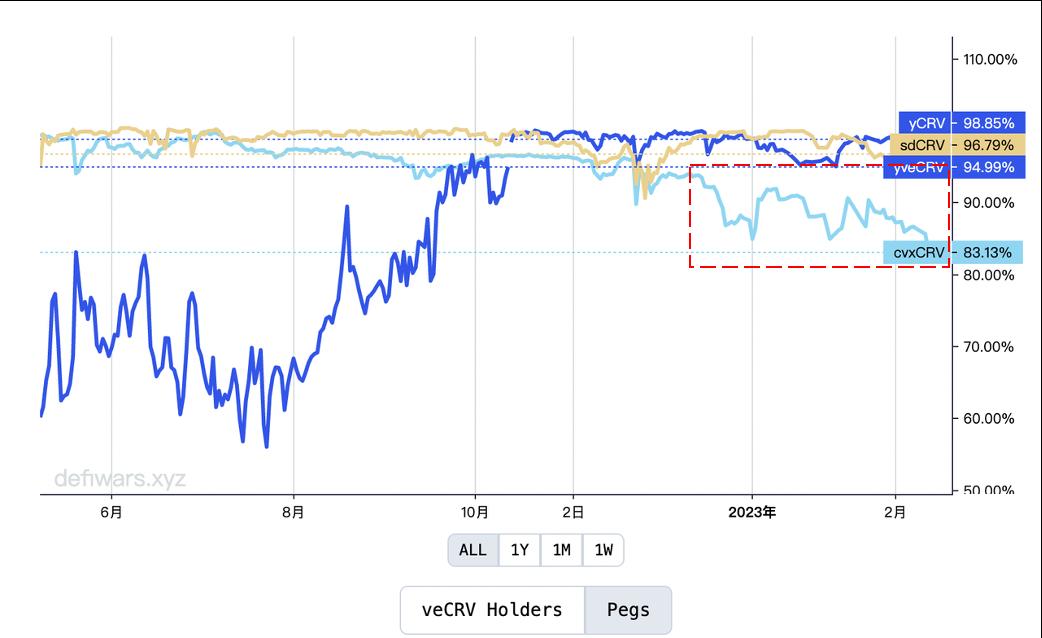

さらに、cvxCRV と CRV の間のデカップリングのリスクにも注意を払う必要があります。現在、cvxCRV/CRV は約 0.83 ですが、これは長い間 1 から外れています。この目的を達成するために、Convex も新しいソリューションを立ち上げています。その主な方向性は、cvxCRV 保有者により多くの報酬を与えることです。

https://www.defiwars.xyz/wars/curve

veトークンNFT

ロックの観点から見ると、veCRV は譲渡不可能な所有権です。 AC (Yarn の創設者) によって提案された VE(3, 3)* モデルでは、重要なメカニズムの革新は、ve トークンを譲渡可能にすることです。彼は、ロックされた ve トークンを NFT として設計し、アカウントが複数回ロックされた場合に複数の veNFT を形成できるようにし、各 NFT を蓄積することでアカウントの合計金額を取得できるようにしました。 NFT化後、veトークンは流通市場で取引できるだけでなく、将来的には貸付市場をさらに発展させることができるため、流動性が大幅に向上します。そして、veはガバナンスとリンクしているため、つまり流動性提供者とガバナンス利用者(veNFT保有者)が分離される可能性があります。

ここで提起される疑問は、veNFT の価格はどのように設定されるべきか、そしてロックされた ve トークンが(割引価格であっても)直接取引できる場合、ユーザーが ve をロックする動機はどこから来るのかということです。この点はさらに改善すべき点である。

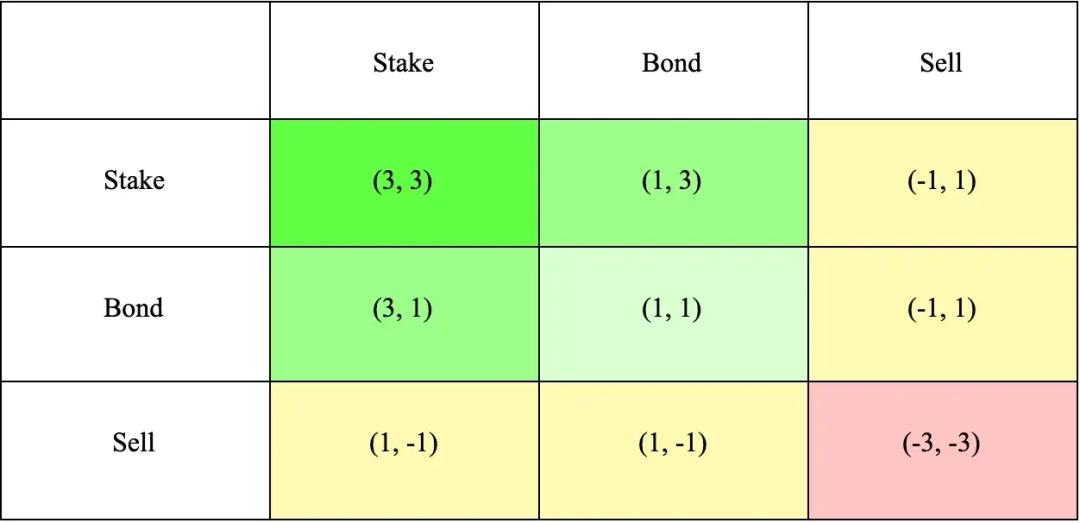

注: VE( 3, 3) モデルは、Curve の ve モデルと OlympusDAO の (3, 3 ) ゲーム モデルを組み合わせたものです。 (3, 3 ) は、さまざまな行動選択の下での投資家のゲーム結果を指します。最も単純なオリンパスのモデルには 2 人の投資家が含まれており、彼らは誓約、保証、売却の 3 つの行動を選択できます。以下の表からわかるように、両方の投資家が誓約を選択した場合、相互の利益は最大となり、(3, 3 ) に達します。これは、協力と誓約を促進することを目的としています。

https://olympusdao.medium.com/the-game-theory-of-olympus-e 4 c 5 f 19 a 77 df

ソフト ロックアウト*終了ペナルティ

Curve がロックされると途中で抜けられない仕組みに比べ、多くのプロトコルでは途中抜けを許可する仕組みが拡張されていますが、途中で抜け出すペナルティが重畳されます。ペナルティは通常、ロックされた報酬係数に関連しています。つまり、ユーザーは途中で終了できますが、ロックされた報酬も失い、ユーザーが終了する機会費用が増加します。一部のシナリオ (短期的な価格変動など) では、ユーザーはそれを維持することを選択する場合があります。

Platypus (新しいタイプの安定通貨 AMM) を例に挙げると、PTP (Platypus ネイティブ トークン) をプレッジして vePTP と追加の PTP 発行報酬を受け取ります。預けられた PTP は 0.014 vePTP/時を生成でき、vePTP 生成の上限は預けられた PTP の 180 倍 (約 18 か月) です。ユーザーはいつでも誓約を解除できますが、その代償として、ユーザーがいくらでも誓約を解除すると、時間の経過とともに蓄積された vePTP が消去されます。

これは、これまで積み上げてきた実績に対して粘り強く続けるか、あっさり諦めるかの選択権をユーザーに与えていることに等しい。ユーザー自身の判断と損失回避が重なり、ユーザーの選択はより微妙で多様なものになると考えられます。

Platypus の徹底的なゼロ化ルールと比較すると、 Yearn (Defi 収益アグリゲーター) ははるかに穏やかです。次期 ve モデル (21 年末に可決された YIP 65 に基づく) では、veYFI には 1 週間から 4 年の範囲のロックアップ期間があります。終了することを選択した保有者は、残りのロック時間に関連する変動ペナルティの対象となります。残りのロックアップ期間が 3 年を超える場合、違約金はロックされた YFI の 75% です。それ以外の場合は、残りのロックアップ期間 / 最長のロックアップ期間 (4 年) の比率に従って計算されます。この違約金は、veYFI の残りの保有者に報奨されます。

報酬を比例的にキャンセルする GMX (DEX) もあり、そのステーキング報酬のマルチプライヤー ポイントは比例的に消費されます。

罰則報酬に加えて、アンステーキング時間を延長することを選択したプロトコルもあり、たとえば、Prism (デリバティブ プロトコル) では 21 日間のアンステーキング期間が規定されています。

ソフトロックアップは、ある程度、流動性と長期保有インセンティブのバランスをとります。ロック保有者への違約金の再分配も、長期保有行動をさらに促進します。ただし、特定のパラメータ設定 (最長ロック時間、終了ペナルティなど) は、特定のシナリオで達成したい優先度に応じて設定する必要があります。

インセンティブ制度の設定

このセクションでは、インセンティブ分配メカニズムの詳細をいくつか説明します。

ve トークンを保有することによる報酬のソースは、次のように大別できます。

1) トークン発行報酬

2) 報酬倍率の増加

3)事業収入(手数料等)の分配

4) 罰金およびその他の利益は、(ある場合) 比例的に分配されます。

ビジネスシェアインセンティブ

まず事業収入のシェア、つまりve保有者がそのシェアを享受しているかどうかと特定の株式比率を見てみましょう。理論的には、ユーザーがプロトコルの長期的な発展に楽観的であり、ve 保有者の収入が長期的な収入に継続的に結びつく可能性がある場合、ユーザーの長期的なモチベーションが高まるはずです。 Curve を例にとると、veCRV 保有者は、3 CRV の形で分配されたすべてのプールの取引手数料シェアの 50% を享受します。これは、CRVの価格が下落すると、投資家がCRVを購入し、より安い価格で収益のより大きなシェアを購入するインセンティブを得るということを意味します。

これに基づいて、ve(3, 3) モデルはさらに改良されました。つまり、ユーザーは投票したプールによって生成された手数料のみを享受できます。この新しい制限により、ユーザーは最も多くの手数料を発生させる流動性の高いプールに投票する傾向になります。

veToken 保有者と流動性プロバイダーの収入のバランスをどのように取るかについて、具体的な分配比率はプロトコル設計者の検討に依存しますが、カーブでは 50-50 方式が採用されています。GMX プロトコルでは、プレジャーと流動性プロバイダーのビジネスが 2 つに分割されます。オープン比率は3対7。

また、ビジネスシェアリングを伴う場合には、トークンはある程度の株式性を持ちます。米国の法律では、株式であるかどうかを判断するためにハウイー テストが使用されており、株式として分類された場合は追加の規制制約の対象となります。ただし、判例に属するため、具体的な判決は具体的な事件に応じて詳しく検討する必要がある。国が異なれば決定方法も異なります。

トークン発行インセンティブ

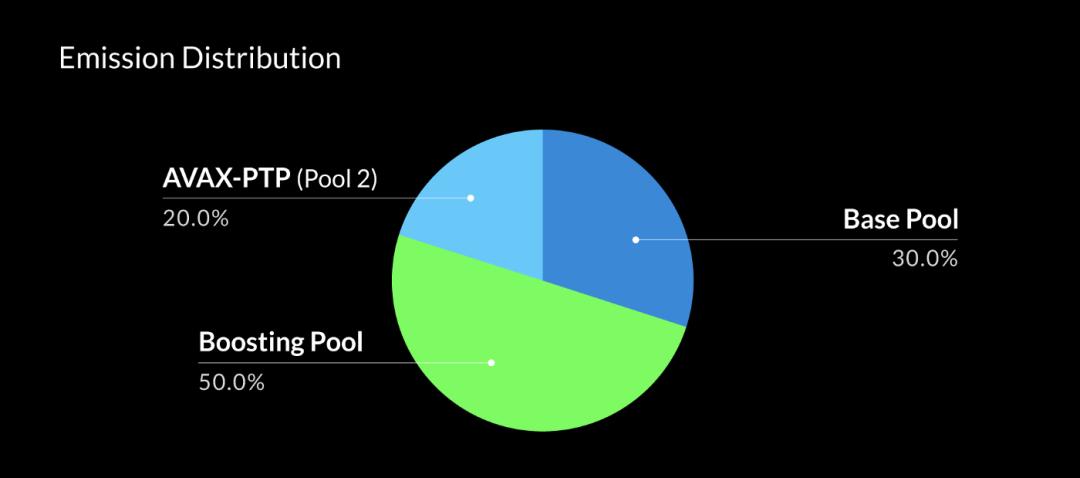

トークン報酬を発行する際、Platypus (新しいタイプのステーブルコイン AMM) は 3 つのプール設計を実行しました。

https://medium.com/platypus-finance/platypus-liquidity-mining-design-eli 5-part-i-52 fd 6 b 8 bed 1 d

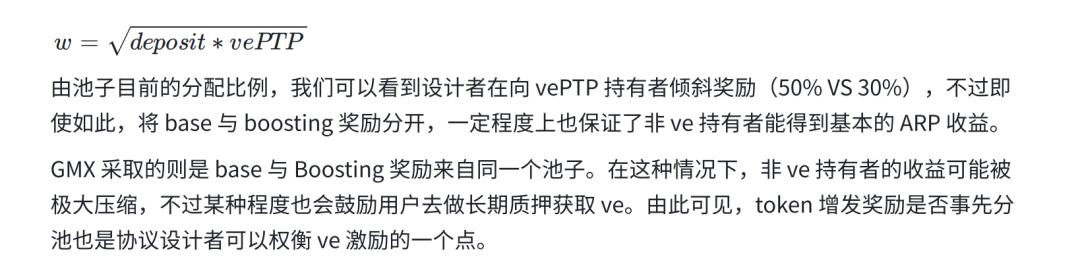

3 つのプールの追加発行収入の割合はそれぞれ 20%、30%、50% です (このウェイトは後で調整できます)。

AVAX-PTP の第 2 プール (20%)。これは PTP の流動性プールです。

基本プール (30%) は流動性プロバイダーに報酬を与え、報酬の重みはそのストレージ比率に比例します。

ブースティング プール (50%) は ve 保有者に報酬を与え、報酬の重みはストレージの量と vePTP の数によって異なります。

インフレ防止

プロトコル トークンは通常継続的に鋳造されるため、何も行動を起こさなければロックされたトークンもインフレ圧力にさらされることになります。予測されるインフレ圧力が大きすぎて途中で販売できない場合、ユーザーがロックインしようとしないのは明らかです。これに応えて、ve( 3, 3) は最適化スキームを提案しました。これは具体的には以下に反映されています。

1) 毎週の追加発行は発行部数に基づいて動的に調整されます

元の毎週の発行が 200 万であると仮定すると、現在のトークンの 0% が ve にロックされている場合、毎週の発行は依然として 200 万、つまり 2M*(1-0%) です。トークンの 50% がロックされている場合、毎週の発行は 200 万です。 ve でロックされている場合、週次発行量は 1M、つまり 2M*(1-50%) になります。現在のトークンの 100% がロックされている場合、週次発行量は 0、つまり 2M*(1 -100%)。つまり、ロックされたトークンが多いほど追加発行量は少なくなり、追加発行量を動的に調整することで、ロックされたユーザへの追加発行の影響を軽減することができる。

2) 5 つのロッカーは比例的に補償されます

現在の総供給量が 2000 万だとすると、ve のロック量は 1000 万、今週の毎週の追加発行は 100 万で、5% の供給増加、つまり 100 万/2000 万となります。 5 人の保有者が希薄化しないようにするため、(3, 3) モードでは、保有額もそれに応じて 5%、つまり 0.5 M= 10 M * 5% ずつ増加します。毎週追加発行される残りの500万枚は報酬として放出されます。

1) と 2) を組み合わせて、設計者は 5 人のユーザーを薄めないように保護することでロック能力を強化したいと考えています。

インフレは税金に相当し、ユーザーの保有コストが増加します。したがって、トークンの発行が関係する場合、ロックを決定する際には、現在の流通量、最大発行量、発行速度にも注意を払う必要があります。プロトコルの設計者は、ve(3, 3) を参照して、追加発行と補償に関するより詳細な規定を作成できます。

ただし、別のレベルでは、最初の参入者と後発の参入者の間のトークンインセンティブのバランスも考慮する必要があります。発行報酬が既存の ve 保有者に偏りすぎると、潜在的な新規投資家にとって十分な魅力がなくなる可能性があります。新しい Defi Thena.fi は、ve(3, 3) に基づいてさらなる改良を加え、保有量の増加を 30% に制限し、ve 保有者に部分的な希薄化保護のみを提供することで、トークンが過度に集中するのを防ぎます。初期のveは所有者の手に渡ります。ここでの主な考慮事項は、トークンの発行がプロトコルの長期的な開発にどのように推進力を与え続けられるかということです。

実質利回り水準が持続可能かどうか

トークン報酬によるコールドスタートとホールドの促進は、すでにプロジェクト関係者にとって一般的な手法となっているが、2021年のdefiプロトコルで流動性を獲得するために大量のトークンを放出するという積極性を経験した投資家も、その持続可能性を冷静に検討し始めている。エイピー。リアルイールドの提案は、まさにこの安定収入の追求を体現したものです。

実質利回りの計算方法: 純利益 = プロトコル収入 - 追加トークンの市場価値

この式の目的は、ユーザーに発行される追加トークンを実際のコストとして考慮し、プロトコル収益から差し引いて純利益を計算し、その純利益を使用してプロトコルがプラスの利益を達成する可能性があるかどうかを検討することです。 。

デフィマンは実質利回りに関する調査を行った. その結果は、トークンインセンティブを実装する主要なプロトコルのほとんどがプラスの実質収益を達成できないことを示しており、言うまでもなく、未知または初期のプロトコルはより過激なコードを採用していることが多い. 通貨インセンティブ政策にはその政策に疑問がある長期的な持続可能性。

ve モデルでは、ユーザーに長期的な十分なモチベーションを与えるために、プロトコルの収益報酬は限られているため、設計者は主にトークン報酬に焦点を当てることを選択することがよくあります。したがって、インセンティブを設定するときは、ユーザーに十分なインセンティブを与えるだけでなく、契約を持続可能なものにする、つまり、事業収入が報酬のこの部分をカバーするのに十分であるように、インセンティブレベルを合理的に設定する方法を検討する価値があります。ビジネス自体は競争力を維持できる一方で、支出は抑えられます(手数料やその他の収入は妥当ですが、高すぎません)。しかし、短期と長期のバランスは確かに難しく、デザイナーのリズムも試されます。

ガバナンスメカニズムのトレードオフ

流動的なガバナンス

ve モデルの中心的な目的の 1 つは、優れた安定したガバナンスを実現することであり、ここで重要となるのは、誰にガバナンスの権限を与えるか、そしてさまざまな人々のガバナンスの重みをどのように配分するかということです。理想的には、主要なガバナンス権は、長期的な利益がプロトコルに一致する投資家に割り当てられるべきです。同時に、時間のダイナミクスの観点から、ガバナンス権限の一定の流れを達成することが最善です。

大量のveCRVを保有する投資家が議決権をコントロールすることで協定をコントロールし、それによって新規投資家の参入がさらに妨げられた場合(Curveのホワイトリストメカニズムを参照)、協定全体を変更することは困難になるだろう。統治権が完全に固まった後は、いわゆる統治権はある程度存在しなくなる(少数の投票者は結果に実質的な影響を与えることができない)。

関連するいくつかの点を次に示します (他の特定の制約や要件は考慮しません)。

1) ホワイトリスト制限なし、プロトコルとの対話許可なし (独占を防止、よりオープン)

2) ve は譲渡できないように設計されているため、直接的な贈収賄を回避できます。

3) ve の議決権の重みは時間の経過とともに減少し、ガバナンス権は自然に流れる可能性がある

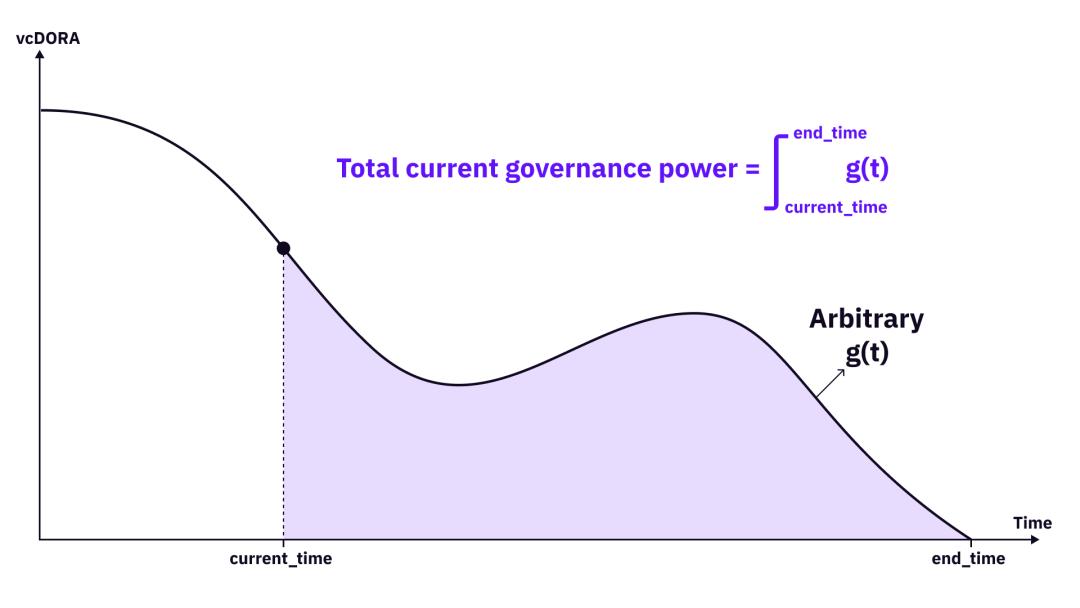

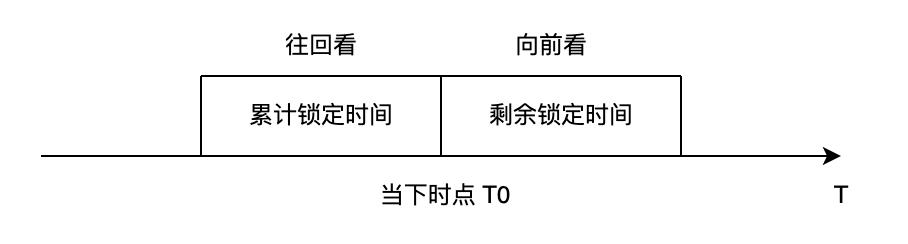

vcDORA (オープンファンディングコミュニティガバナンスのための veToken) を例にとると、一定量の ve のガバナンス能力が下図で視覚的に確認できます (下図の曲線の形状は一例であり、実際には存在しません)なぜそうなるのか (形状) に注意する必要があります。現在時刻から終了時刻までの曲線の下の面積は、そのガバナンス能力の合計を表します。ステーキング時間が経過すると、ユーザーのガバナンス権限はゼロになります。そして、g(t)は曲線です。これは、g(t)が積分できる限り(つまり、下図の紫色の部分の面積が計算できます)限り積分できることを意味し、必ずしも曲線である必要はありません線形減衰の直線。この非線形のガバナンス力曲線も、探求すべき方向性です。

https://doraresear.ch/2022/09/16/vcdora/

忠誠度の尺度

プロトコルに対する 5 人のユーザーの忠誠度を定量化する方法として重みを考えると (重みによって投票や報酬の配分が決まります)、現在 2 つの測定方法があることがわかります。1 つは曲線で、これはその値に基づいています。残りのロック時間 (将来的には、残りのロックアップ期間中に veToken は直線的に減少します)、もう 1 つはユーザーの過去のプレッジ時間を確認することです (過去を振り返ると、プレッジ時間が長いほど、より多くの veToken が蓄積されます)ただし上限あり)、後者はカモノハシなど。これら 2 つの測定方法は、ある程度、新規ユーザーと古いユーザーのバランスをとります。

2 番目の過去を振り返る方法が優勢な場合、より長期間の投資約束をした投資家の利点を克服することは基本的に困難になります。しかし、より長い誓約をしているユーザーが安定した誓約を主張し続ける可能性が高いかどうかは意見の問題です。ただし、2 番目の方法は、中途解約ペナルティのメカニズムと組み合わされることが多いため (2.1.3 を参照)、投資家は一定の機会費用に直面することになり、これが彼らにプレッジの安定化を継続する動機を与える可能性があります。

Curve が主導する将来を見据えた (主に残りのロック時間に基づく) 手法は、より流動的な重量配分につながる可能性があります。長期間ロックすることを選択した新規ユーザーは十分な ve を取得しますが、残りのロック時間が経過し、ロックの継続を選択しなくなった場合、古いユーザーは ve を取得できなくなります。したがって、ユーザーが良好な報酬乗数を継続したい場合は、残りのロックアップ時間を比較的長いレベルに保つためにロックアップ時間を更新する必要があります。これは、カーブの平均ロックアップ期間が 3.5 年に達する理由の一部を説明するものでもあります。

贈収賄の長所と短所

票の買収は物議を醸すテーマです。私たちは、贈収賄は特定のシナリオにおけるユーザーの主な要求に応じて中立的な言葉であると考える傾向があります。結局のところ、現実には、ロビー活動(ロビー)という別の似た言葉があります。

一部のシナリオでは、ユーザーは主に収益率を重視しており、便利な贈収賄メカニズムによりユーザー エクスペリエンスが向上します。贈収賄報酬メカニズムをプロトコルに直接組み込むことを検討することもでき、それによって ve の収益の魅力が高まり、モチベーションが高まります。選挙に参加すること。なぜなら、小規模な VE 保有者にとって、贈収賄協定に参加する便利な方法がなければ、ガバナンス権を商業化することが困難になったり、高額な通信コストが発生したりする可能性があるからです。巨大クジラの場合、OTC を通じて直接個人的に行動すると、契約違反のリスクに直面する可能性もあります。組み込まれた贈収賄メカニズムは、これらの信頼の問題を解決します。

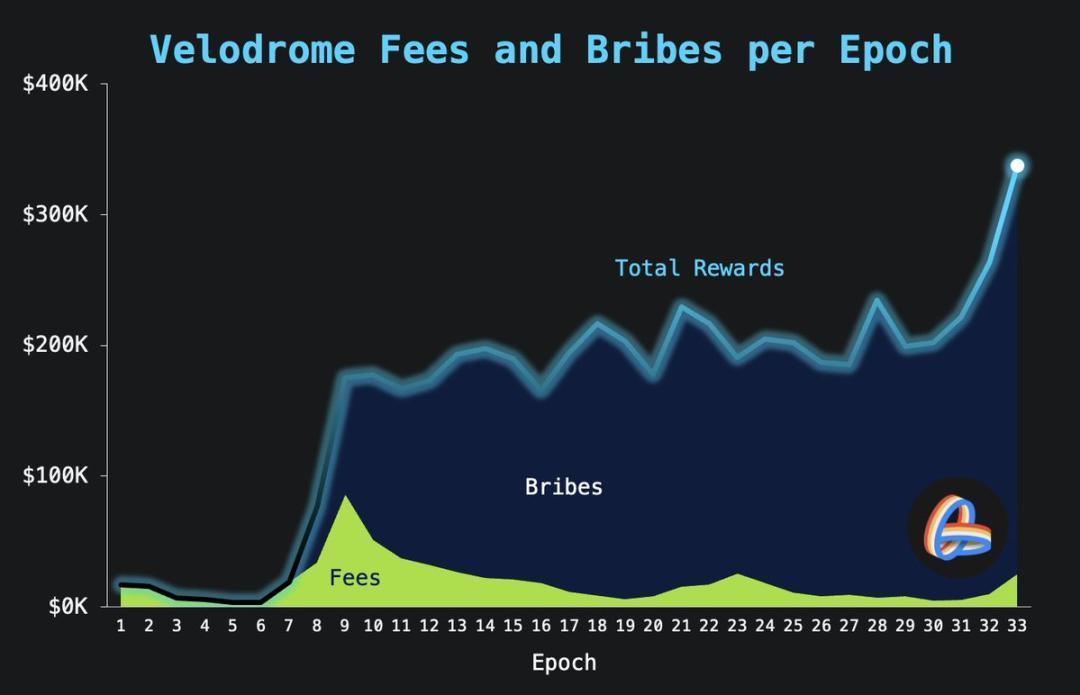

Velodrome Finance (現在、Optimism でロックされたポジションが最も多い DEX) でも、賄賂収入が主な ve 報酬に貢献しています (下図を参照)。さらに、贈収賄メカニズムが組み込まれた後は、Convex などの二次層の派生プロトコルに影響を与えることは避けられません。

https://twitter.com/VelodromeFi/status/1616489024268402711

一部のシナリオでは、投票の信頼性を非常に懸念しており、ユーザーが可能な限り投票に参加し、賄賂をできる限り減らすことを望んでいる場合は、ZK ベースの MACI 投票を使用できます (全員の投票を非表示にしますが、最終投票結果)など。この場合、第一に、有権者のプライバシーが十分に保護され、第二に、贈収賄側は実際の投票状況を知ることができないため、贈収賄の動機が欠如する。

プロトコル設計は単なるツールであり、特定のシナリオに応じてこれらの方法を組み合わせて使用できることがわかります。

権利権利の分離/階層化の試み

ve に基づいて、多くのプロトコルも新しいトークン権利配布方法を模索しています。つまり、veToken をさらに分割し、異なるトークンが異なる権利を持ち、より洗練された権利管理を行うことができます。

上記の Convex は基本的に veCRV の収入権とガバナンス権を分割し、より柔軟な対応を提供します。cvxCRV をステーキングすると 3 つの CRV 報酬を得ることができ、vlCVX を取得するために CVX をロックすると Convex によって制御される veCRV に影響を与えることができ、それによって Curve のガバナンスの決定に影響を与えることができます。に投票しました。

ガバナンス権と報酬促進権の分離

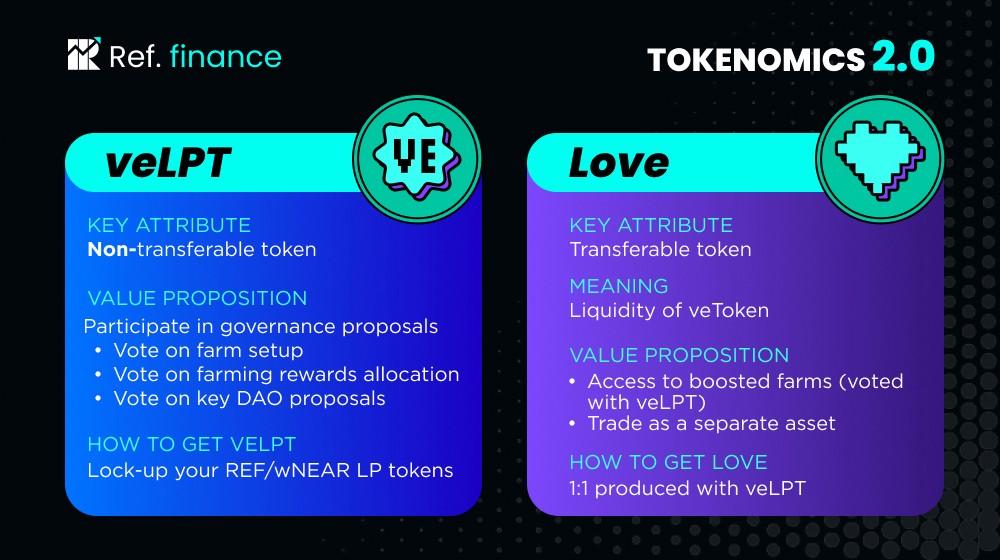

Ref Finance (Near エコロジーの DEX) は、2.0 バージョンのトークン設計で新しいソリューション セットを提案しました。単一の veToken を取得するのと比較して、流動性プロバイダーは veLPT および Love(Ref) トークン (1 : 1) を取得できます。

このうち、veLPTは譲渡不可で、veトークンにおけるユーザーの投票ガバナンス権に相当し、保有するユーザーは投票してインセンティブの配分を決定することができる。 Love(Ref) は、ユーザーが ve トークン (ロックされた流動性株式) で提供する流動性に対応し、保有者は増加した収入を享受できます (veLPT の投票によって決定されます)。さらに、Love(Ref) は譲渡可能です。つまり、ユーザーが投票権を享受したいだけであれば、収入を増やす権利を他の人に譲渡することができます。ただし、veLPT のロックを解除する場合、アカウントには 1:1 の veLPT と Love(Ref) が必要です。

https://ref-finance.medium.com/ref-tokenomics-2-0-vetokenomics-on-testnet-c 2b 6 ea 0 e 4 f 96

トークンの権利が細分化された後、さまざまな投資家がニーズに応じて契約の中で最も必要な部分を選択し、投資に集中できることがわかります。すべての当事者にとっての柔軟性が強化されます。

右と右の階層化

Astroport (Terra Ecology Dex) メカニズムは、Curve ve のノーロックイン、ノーガバナンスの権利と長期ロックインの高収益との間のバランスをとります。 ASTRO、xASTRO (ASTRO をステーキングすることで取得可能)、vxASTRO (時間とともに直線的に減衰する xASTRO をロックすることで取得可能) の 3 つのトークン メカニズムを革新的に採用しています。 xASTRO は譲渡可能であり、特定のガバナンス権と取引シェア (50%) を享受できます。 vxASTRO は 50% の取引シェアに加えて、より多くのガバナンス権と収益向上 (最大 2.5 倍) を享受できます。

このモデルの利点は、短期保有者と長期保有者の両方の需要に対応できることです。ロックされていないユーザーの xASTRO 保有者も特定のガバナンス権限を享受できるようにすることで、ガバナンス プロセスがより民主的になり、ガバナンスに参加する際の摩擦が軽減されます。同時に、vxASTRO 保有者に非対称的に過剰な報酬を与えることで、長期保有行動を完全に促進します。このように、少額だが強い信念を持つ投資家は長期保有を通じて影響力を拡大することができ、多額だが短期保有する投資家との間で微妙な争いが生じる可能性がある。

まとめ

まとめ

ve モデルは、ロックインと収益分配を通じてすべての当事者の利益を調整するため、参加者は契約の長期的な健全な発展に貢献する動機を得ることができます。経済モデルの観点から見ると、ve は以前のモデルに比べて大幅に改善されており、大きな成功も収めています。

ve に基づいて、さまざまなプロトコルのイノベーションが際限なく生まれ、さまざまな次元からの反復的なソリューションに貢献します。このプロセスでは、各プロトコルが独自のニーズと優先順位に従ってメカニズムの主要なレベルで調整を繰り返していることがわかります。システム設計者は、潜在的な調整スペースを理解し、独自の状況に基づいて設計するため、これらのトレードオフには微妙な点が反映されます。パーミッションレスで構成可能な性質により、イノベーションの継続的な出現がさらに促進されます。

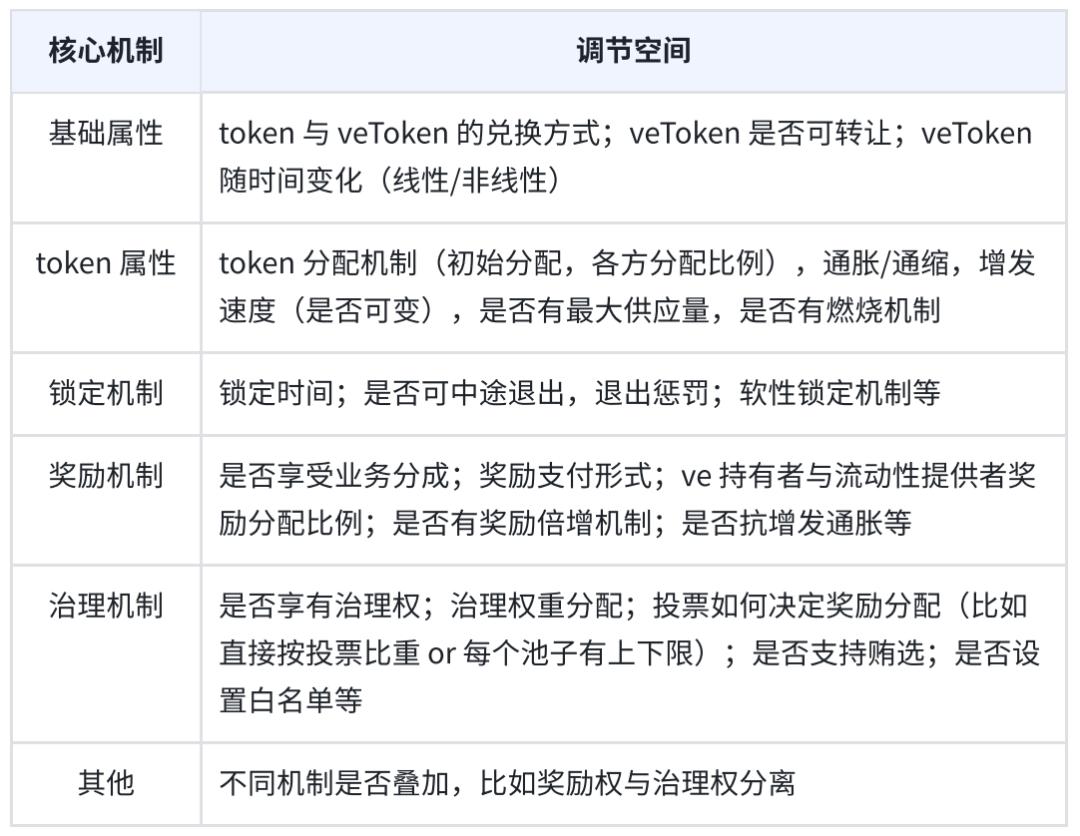

VE モデルのコアセットの寸法

さらに、プロトコル設計では、組み込みメカニズムが参加者と対話するための最良の方法です。私たちは、参加者が合理的な存在であり、(3, 3 ) の原則を遵守できる、あるいは自らの利益を合意に合わせるつもりであると仮定することを黙認することはできません。実際には、報酬のロックアップ、離脱ペナルティ、機会費用などを通じて、参加者が可能な限り合理的な意思決定を行えるようにする必要があります。また、権利の階層化・分離により、参加者は自分に最適な投資プランを選択することができます。優れたメカニズムは、プロトコルの秩序ある開発を導き、長期的な動機と合理的なインセンティブを提供します。これは、ve の継続的な反復の中核となるメインラインでもあります。

veを通じて、より良いガバナンスメカニズムへの道を広げることもできるかもしれません。上の表では、さまざまな要素にさまざまな重みを割り当てることで、最終的な投票相乗効果の結果を得ることができます。成功するガバナンスメカニズムの設計を検討するための基準の 1 つは、より多くの価値創造を促進し、より良い利益分配をもたらすことができるかどうかです。

AC はかつて、Solidly の設計について記事で振り返り、「シンプルさは分散的に機能しますが、複雑さはそうではありません」と述べました。はい、複雑だからといって効果的であるとは限りません。また、複雑さもシーンに合わせて調整する必要があります。 ve が必要かどうか、ve トークンを取引できるかどうか、非 ve 保有者も特定のガバナンス権を享受できるかどうか、これらは標準的な答えではありません。

もちろん、多くの革新にもかかわらず、ve モデルの有効性は最終的には市場とそれをテストする時間に依存します。必要に応じて ve モデルの細かさを設計し、フィードバックに従って常に設計を調整します。よりエキサイティングな ve モデルのデザインを楽しみにしています。