原題:「CeFi のサンダーボルトにおける TrueFi: 機関信用融資ビジネスのリスクと機会」

最初のレベルのタイトル

副題

1. コア投資ロジック

暗号通貨のクレジットトラックはまだ初期段階にあります。従来の金融では信用融資は大規模ですが、仮想通貨業界では依然として融資トラックの目立たない部分にすぎません。今後のインフラ整備に伴い、信用融資路線は爆発的に成長する可能性を秘めています。

リスク管理能力に優れ、不良債権はまだ発生していない。 TrueFi は現在、信用トラックの主要プロジェクトであり、2022 年の DeFi と CeFi の嵐の後、これまでのところ何の問題もなく、不良債権率 0 を維持しています。

副題

2. 評価

副題

3. 主なリスク

一般に、TrueFi は次の 5 つのリスクに直面します。

最初のレベルのタイトル

1. プロジェクトの事業範囲

1. プロジェクトの事業範囲

副題

2. これまでの開発とロードマップ

最初の段階:

最初の段階:

第2段:

第2段:

2020.11-2021.02、V2 バージョンのデプロイ、追加:

(1) 預金者の出口に便利な「リキッド出口」

(2) ステーキング モデルを改善し、単一のローンに対するステーキングからすべてのローンに対するステーキングに変更します。ステーキングでは TRU と金利収入も獲得できます。

(3) ガバナンスはすべてチェーン上にあります

第 3 段階:

2021.03-2021.05、V3 バージョンのデプロイ、追加:

(1 )USDC pool

(2) 信用モデルの改善

(3) ローントークン(AaveのaTokenと同様、安定通貨を預けた後に預金者が取得する預金証明書)の取引を許可する

第 4 段階:

2021.06 ~ 2021.08、V 4 バージョンを導入し、次の内容を追加します: (1) 任意の ERC-20 トークンをサポート (2) 他の融資契約が TrueFi ローンの流動性を提供できるようにする (3) 他の契約がクレジット ローン チャネル プロバイダーになることを許可する (4) USDTプール(5)SAFU(ユーザー向け安全資産ファンド)(ローン不履行時に最初に投資家に返済するために使用されるユーザーセキュリティ資産ファンド)を設定し、500 W TRUを注入

第 5 段階:

2021.09 から現在: V5 バージョンをデプロイし、以下を追加する予定です。

(1) レイヤ 2 にデプロイされ、現在はオプティミズムにデプロイされています

(2) 「プロトコル間」融資をサポートし、永久プロトコル向けのクレジット サービスを提供するようになりました。

(3) 非安定通貨融資商品は Woo Network と協力関係にあります

(4) 信用モデルの改善

副題

3.1 サービスオブジェクト

3.1 サービスオブジェクト

TrueFi の顧客は、預金と借入に分けられます。

入金側では、USDC/USDT/TUSD/BUSD を保有している人は誰でもステーブルコインを入金し、対応する融資プールを選択してそれに流動性を追加し、融資して利息を得ることで収入を得ることができます。

融資側には、次の 2 つのタイプのビジネスがあります。

最初のタイプのビジネスは、TrueFi DAO が監督する信用貸付ビジネス — TrueFi DAO プールです。TrueFi のこのビジネスの初期の位置付けは、暗号ネイティブの取引投資機関にサービスを提供し、その後徐々に他のプロトコルにも拡大することです。企業や個人へのさらなる拡大を目指します。実行された融資のうち、主な借り手としては、取引投資機関、取引プラットフォーム、マーケットメーカー、DeFi、富裕層個人投資家、資産管理会社などが挙げられます。融資件数で見ると、主に以下のとおりです。暗号ネイティブのトレーディング投資主に機関投資家とマーケットメーカー。

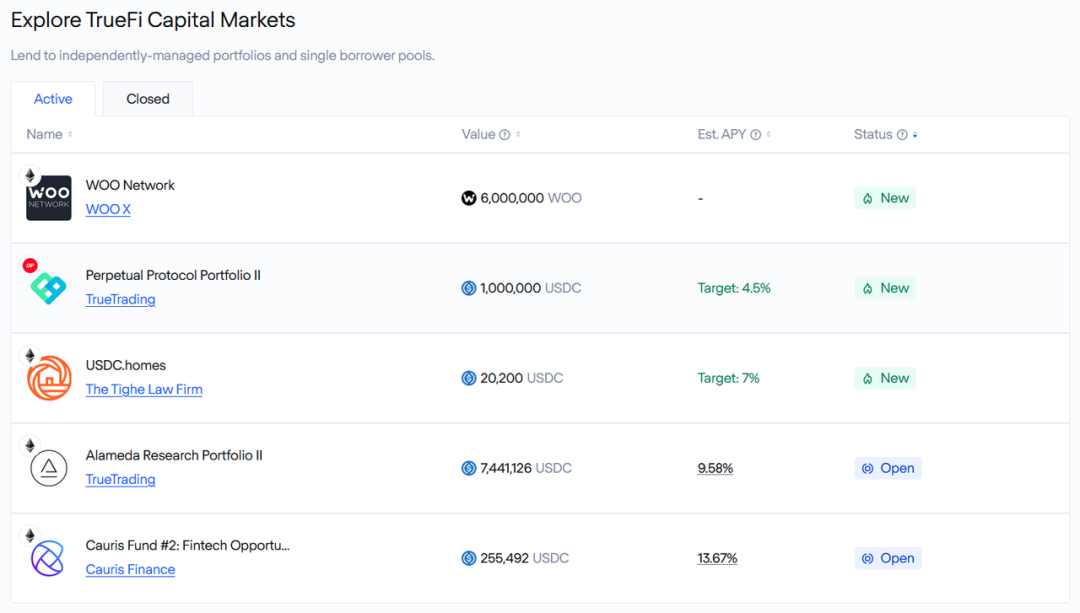

2 番目のカテゴリーは TrueFi Capital Markets で、第三者の独立組織が管理する融資プロジェクトであり、借り手には TrueTrading、Cauris Finance、その他の機関が含まれます。

最近、TrueFiはWoo Networkと提携し、預金者は特定のWOO DAOであり、借り手はWoo Networkの特定の取引顧客です。将来的には、このような特定顧客向けのクレジットサービスもTrueFiの重要な事業の一つとなるだろう。

3.2 事業分類

現在、TrueFi には、TrueFi DAO プールと TrueFi Capital Markets の 2 つのビジネス ラインがあります。

画像の説明

3.3 事業内容

3.3 事業内容

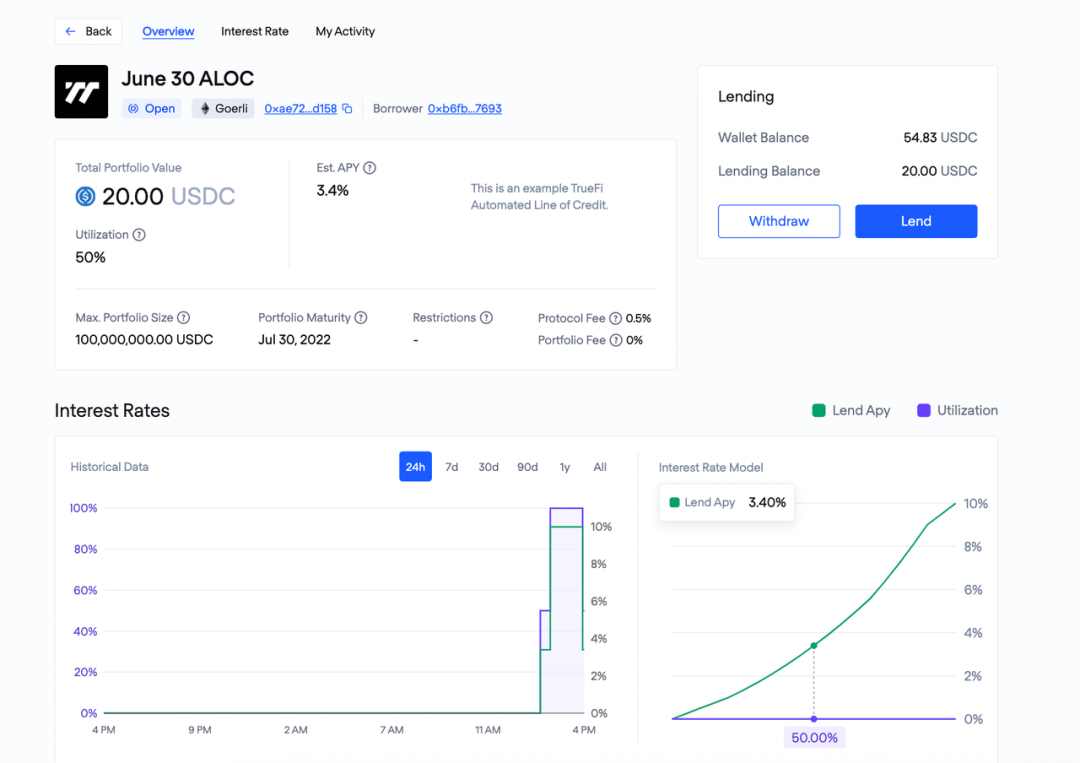

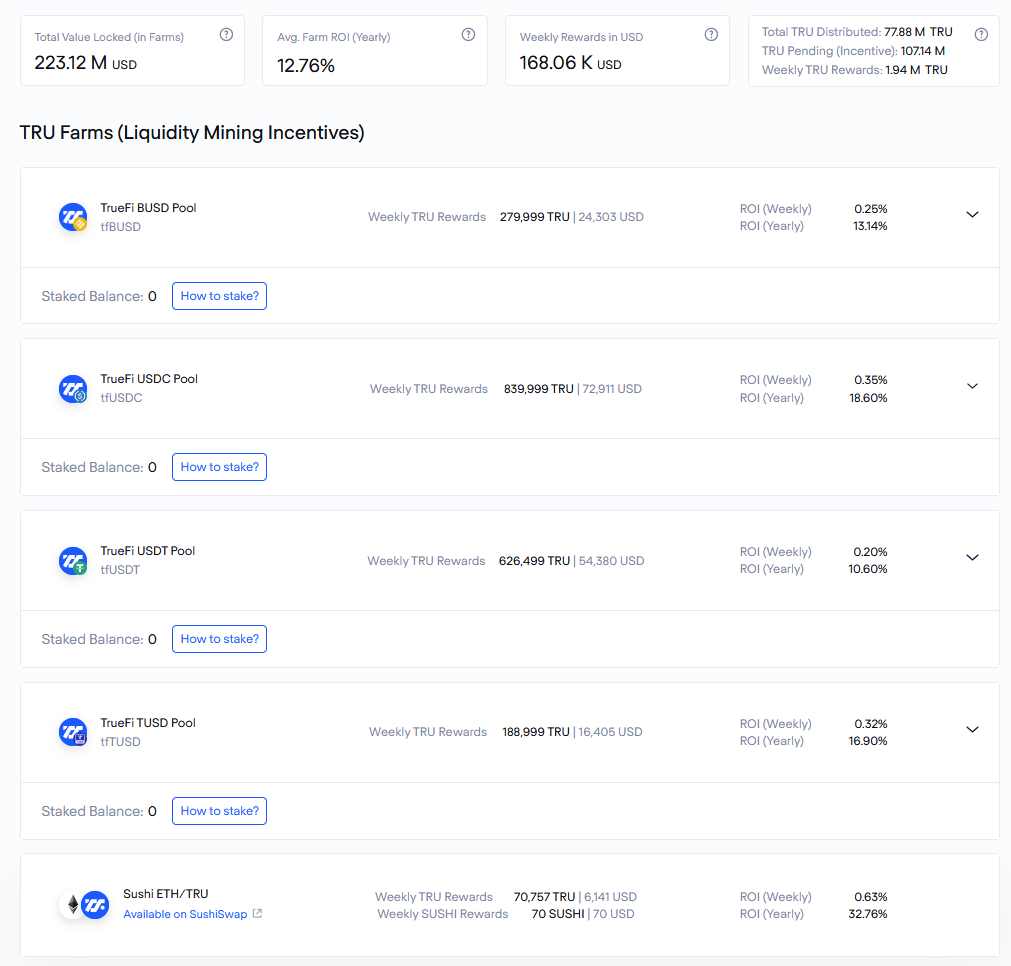

3.3.1 TrueFi DAO Pools

画像の説明

出典: https://truefi.io/

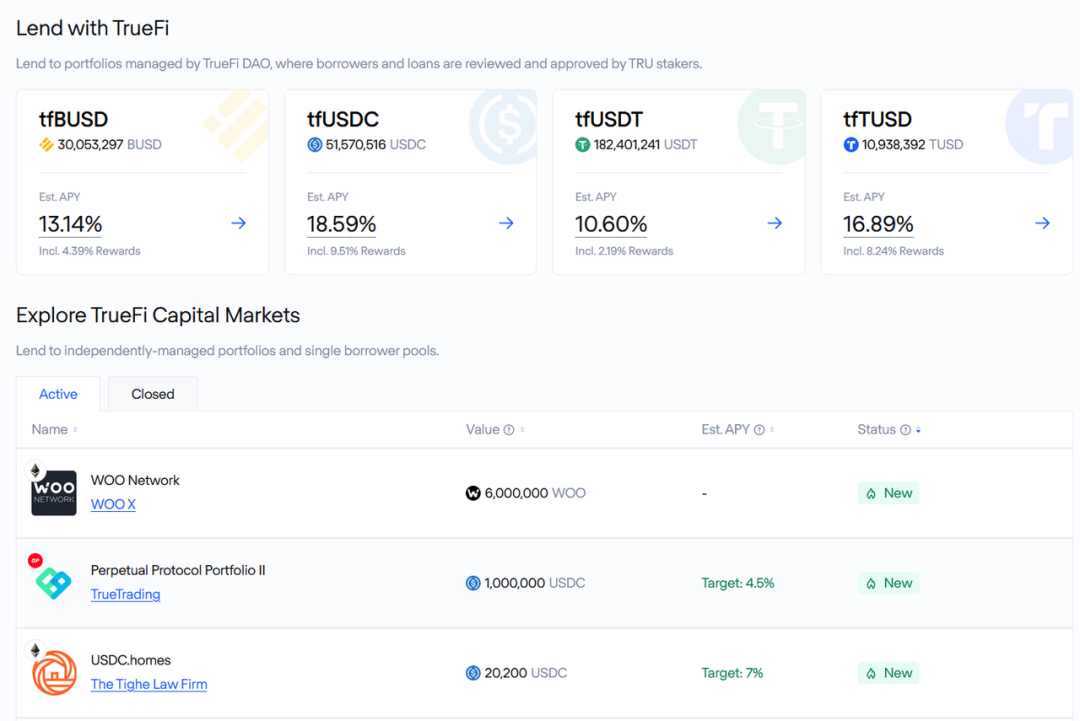

入金側では、ユーザーはBUSD、USDC、USDT、TUSDの4つのステーブルコインプールから選択できます。

画像の説明

出典: https://app.truefi.io/home

画像の説明

出典: https://app.truefi.io/pools/0x 1 エド 460 D 149 D 48 FA 7 D 91703 bf 4890 F 97220 C 09437

画像の説明

画像の説明

出典: https://info.uniswap.org/#/pools/0x d 7 c 13 ee 6699833 b 6641 d 3 c 5 a 4 d 842 a 4548030 a 82

ユーザーは、基礎となるローンの期限が切れるのを待つ必要はなく、ステーブルコインプールに十分な流動性がある限り、いつでも資産を償還できます。

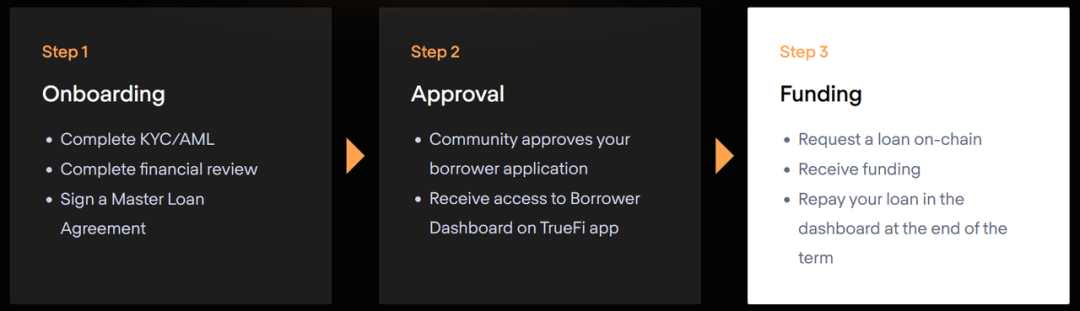

借り手側のビジネスの源泉は、借り手が融資申し込みを開始することです。

適格な借り手になるには、関連する企業基本情報とローン基本情報を入力する必要があります。

画像の説明

画像の説明

画像の説明

画像の説明

出典: https://app.trusttoken.com/choose-account-type

借り手の信用度を評価するために、TruFi は第 3 段階で 0 ~ 255 のスコアを持つ「TrueFi 信用度スコア」を開始しました。「TrueFi 信用度スコア」の評価は借り手の信用枠と金利に影響します。評価システムでは、次の次元で情報が検査されます。

(1) 会社背景:コンプライアンス、法務、財務等。

(2) 返済履歴: 現段階では TrueFi 内の返済履歴のみですが、将来的にはより多くのデータソースに拡張される予定です。

(3) 運用および取引履歴: 暗号通貨および従来の金融分野の取引データを含む。

(4) AUM: 規模、資産の種類、管理者を含む。

(5) 信用指標:レバレッジ比率、流動性、リスクエクスポージャーなどを含む。

この一連の信用格付けモデルは、今後も集中取引プラットフォームからのデータやより多くのオンチェーンデータを統合し続けますが、上記の情報から、スコアリングフレームワーク全体が現在は従来の銀行融資モデルに近いことがわかります。暗号通貨分野と伝統的分野の資金を回収し、同時に借り入れた資金をデジタル通貨に変換します。

現在、33社(Amber Group、Alameda Researchなど)と2大世帯(0x 819、0x B 60 )が「適格借り手」となっている。

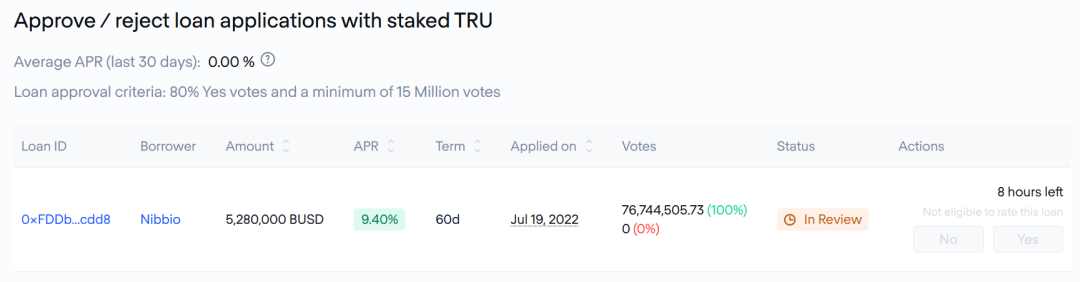

融資承認段階は、(1) TRUステーカー投票と、(2) 格付け委員会投票の2段階に分かれます。

TRU保有者はステーキング後のすべてのローンに投票する権限を持ちます。今回の投票でローンを借りる場合は1500万票以上の票を獲得する必要があり、そのうち少なくとも80%が「YES」に投票した。 「TRUステーカー投票」が可決された後、格付け委員会は最終的に融資を発行するかどうかを決定します。

画像の説明

3.3.2 TrueFi Capital Markets

出典: https://app.truefi.io/home

TrueFi Capital Markets は依然として信用融資事業であり、TrueFi DAO Pools との重要な違いはマネージャーです。 TrueFi Capital Markets のマネージャーは第三者機関であり、管理ポートフォリオと信用枠という 2 種類のプールが含まれています。

マネージドポートフォリオの場合、まず「マネージャー」の資格を確認する必要があります。このステップの申請プロセスはTrueFi DAOプールの「適格借り手」のプロセスと似ていますが、構築するポートフォリオの戦略や要件、TRUインセンティブの適用の有無などの詳細も説明する必要があります。 。 「Manager」のレビューは最終的にTrueFi DAOによって決定されます。

「マネージャー」がエントリー基準を満たし、「ポートフォリオ」要件が適切であることを確認した後、スポンサー「マネージャー」は特別なローン商品を設定できます。 TrueFi DAO プールと同様、特別ローン商品の借り手は、引き続き「適格借り手」と「ローン申し込み」の 2 つの審査を完了する必要があります。

マネージド ポートフォリオの投資家にとって、このタイプの商品は通常の金融商品と同様であり、資産は有効期限が切れたときにのみ償還でき、取得したポートフォリオ トークンを他のアドレスに転送することはできません。それだけでなく、各マネージド ポートフォリオには 2 つの手数料もかかります。(1) プロトコル手数料。この手数料の割合は固定されておらず、借り手ごとに異なる金利が適用されますが、現在 0.5% 以内です。製品の有効期限が切れると、TrueFi Protocol Treasury に送金されます; (2) ポートフォリオ料金、比率は固定されておらず、ケースバイケースで交渉されます この料金は、次の時点でマネージャーのウォレット アドレスに送金されます。製品の有効期限が切れます。マネージドポートフォリオの「マネージャー」は投資家のエントリー基準を設計することもでき、そのような投資家はKYCを実行する必要があります。

画像の説明

出典: https://app.truefi.io/portfolios/mainnet/0x 3 eabf 546 fff 0 a 41 edaaf 5 b 667333 a 84628571318

画像の説明

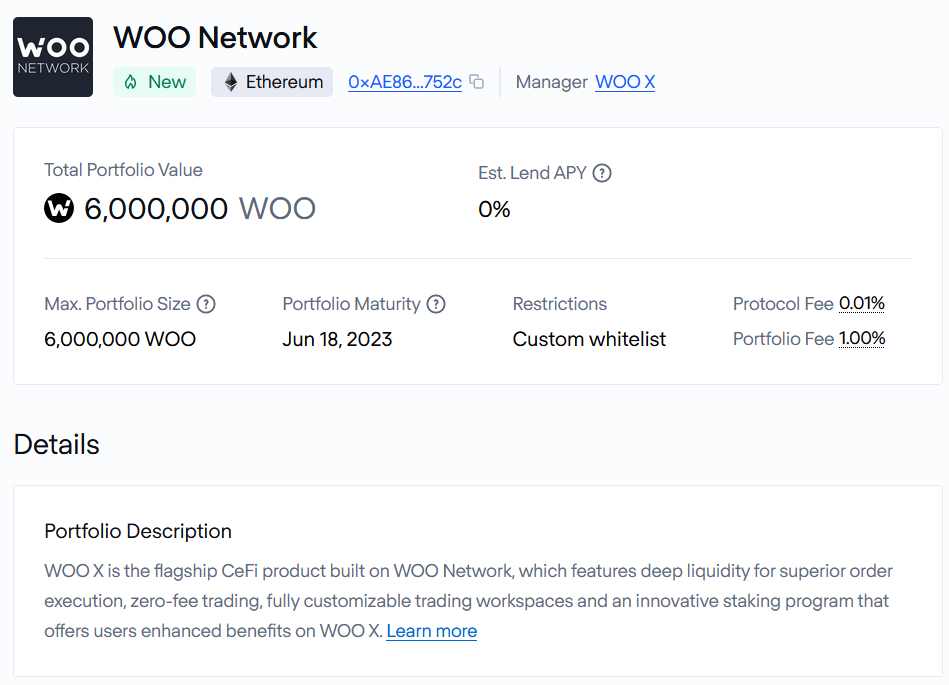

出典: https://app.truefi.io/portfolios/mainnet/0x ae 86120411 c 450 bc 792 e 7465653 f 99 e 2 fe 4775 2c

画像の説明

3.4 マルチチェーン展開

3.4 マルチチェーン展開

画像の説明

出典: https://app.truefi.io/portfolios/optimism/0x a 8 c 2 f 1571785007 c 9 b 5 ff 039957173 e 82 a 48768 d

全体として、イーサリアムは依然としてビジネスを行うための主要な場所であり、8月4日の時点で現在のTVLである3億900万ドルのうち3億800万ドルがイーサリアムにあります。

3.5 デフォルトの対応戦略

デフォルトが発生した場合、TrueFi の対応戦略は、まず SAFU (公式 500 万 TRU) と TRU ステーカーに損失を吸収させ、それでも不良債権を埋めるのに十分でない場合、預金者は残りのデフォルト損失を負担する必要があります。その後、ローンの全額が減額され、債務不履行者に対する訴訟手続きが開始されました。訴訟がローンの回収に成功すれば、借り手、利害関係者、SAFUの資金は再び回復されることになる。

3.6 ビジネスデータ

3.6 ビジネスデータ

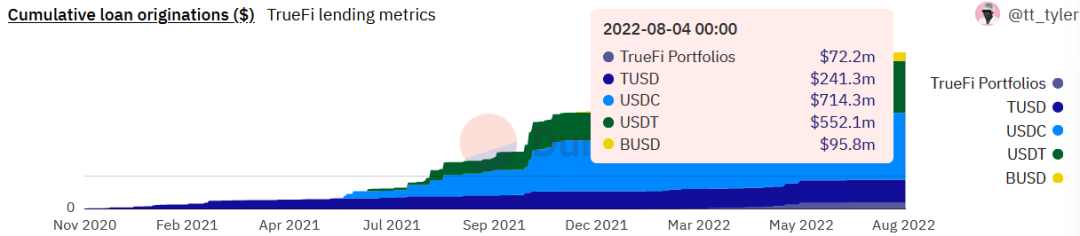

(1) 信用ローン発行総額

画像の説明

出典: https://dune.com/tt_tyler/tru-saking-burns

(2) 期限を過ぎた融資

画像の説明

出典: https://app.truefi.io/loans

上位 5 社の融資総額は 10 億 1,000 万ドルで、71.6% を占め、集中しています。

(3) 信用貸付株式

現在、2 億 6,000 万米ドルの融資が 14 件あり、平均融資額は 1,881 万米ドル、平均満期は 126 日です。で:

合計 8 件の融資が 8 月末に期限切れとなり、総額 1 億 3,000 万米ドルになります(融資のこの部分のリスクの詳細については、「3.2: プロジェクトの競争優位性と堀リスク評価モデル」を参照してください)。

1件の契約は9月に予定されており、1,000万米ドル相当。

画像の説明

出典: https://dune.com/tt_tyler/truefi-loan-stats

(4 )TVL & Utilization Ratio

現在のTVLは約3億2,000万ドル、ATHは12億2,000万ドルで73%減少しています。

画像の説明

出典: https://dune.com/tt_tyler/tru-saking-burns

(5) 総利益と貸倒率

これまでのところ、TrueFi は投資家に 2,985 万ドルの利息収入をもたらし、不良債権ゼロという優れたパフォーマンスを維持しています。

副題

4. チーム状況

4.1 全体的な状況

画像の説明

文章

画像の説明

出典: https://www.linkedin.com/in/rafaelcosman/

文章

本業のメンバーは関連分野で豊富で深いバックグラウンドを持っています。

本業のメンバーは関連分野で豊富で深いバックグラウンドを持っています。

BD 責任者: Ryan Rodenbaugh 氏は、VM Capital、BlueRun Ventures、その他の投資会社で投資アナリストまたはコンサルタントとして働き、2018 年に TrustToken の BD 責任者に就任しました。

CIO (最高投資責任者): Bill Wolf 氏は、ゴールドマン・サックス、HSBC、クレディ・スイスなどの伝統的な金融大手企業でパートナーとして働き、2018 年にコンサルタントとして TrustToken に入社しました。

副題

5. 資金調達

TrueFi は TrustToken の事業分野の 1 つであり、過去の資金調達状況は TrustToken に基づいています。

2018年6月、TrustTokenは、TrustToken資産トークン化プラットフォームの開発、法務、パートナー、製品およびサービスの拡大を目的として、a16z crypto、BlockTower Capital、Danhua Capital、Jump Capital、ZhenFund、Distributed Global、およびGGV Capitalから総額2,000万米ドルの資金調達を受けました。エンジニアリング部門。

2018 年 8 月、TrustToken は ColinList を通じて 800 万ドルを調達しました。

上記 2 つのラウンドで合計 26.75% の TRU トークンが販売されました。

最初のレベルのタイトル

副題

1. 業界のスペースと可能性

1.1 分類

TrueFi が置かれているトラックは無担保ローントラックであり、現在、TrueFi に加えて、Maple Finance、GoldFinch、Clearpool、Atlantis Loans がありますが、後者のプロジェクトは規模が大きくありません。

伝統的な分野では、規制法規制、信用格付け、価格理論などの多くのインフラストラクチャーが継続的にアップグレードされているため、信用ローンは企業が資金調達を行うための重要なツールとなっているだけでなく、住民の日常消費にも利便性を提供しています。信用ローンは、伝統的な金融分野における重要な事業分野となっています。

現在、暗号通貨分野の融資市場はほぼすべて住宅ローンであり、資金の利用率を向上させるために、住宅ローン金利、金利設定、担保の面でさまざまなプロジェクトが多くの試みを行っています。資金活用の観点からは、無担保融資による資金活用が最も優れていることは間違いありません。

1.2 市場規模

現段階での信用ローンの主な顧客はマーケットメーカーと定量的取引機関であり、その主な目的は裁定取引、市場中立戦略の実行、マーケットメイクです。特に強気相場の段階では、低リスクの裁定取引の機会が際限なく出現します。

画像の説明

画像の説明

出典: https://www.binance.com/zh-CN/futures/funding-history/quarly/1

画像の説明

出典: https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily

さらに、従来のマーケットメーカーとデックスの流動性プールの両方のマーケットメイクのニーズが徐々に信用ローンに置き換えられ始めています。

副題

2. トークンモデル分析

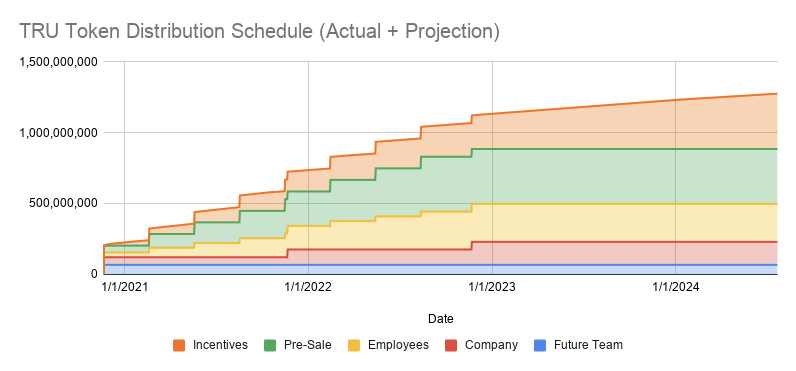

2.1 トークンの総額と分配

TRUは2020年11月に発行され、総額は14億5,000万だったが、TrustToken, Incが2021年2月に一部を焼き払ったが、現在も総額14億4,000万が残っている。で:

39%は、TRUステーキング、融資、Sushiswap TRU-WETH流動性提供などのインセンティブに使用されます。

26.75% は予約販売です。

18.5% がチームに所属。

11.25% は会社または財団に帰属します。

画像の説明

出典: https://blog.trusttoken.com/truefis-tru-token-economics-7facea6651c0

画像の説明

出典: https://app.truefi.io/farm

2023 年の初めまでに、インセンティブのトークンは約 3 億 5,000 万のみとなり、リリースされる将来のチームメンバーに属するトークンは 200,000 未満となり、すべてのトークンは 2025 年までにリリースされる予定です。リリースが完了する 2025 年までに、流通するディスクの年間インフレ率は約 20% になると予想されます。

さらに、将来のプロジェクトの安定的な運営を確保するために、2021年に同社にリリースされる予定だった500万トークンが保険基金としてSAFUに入力されました。

2.2 トークン値の取得

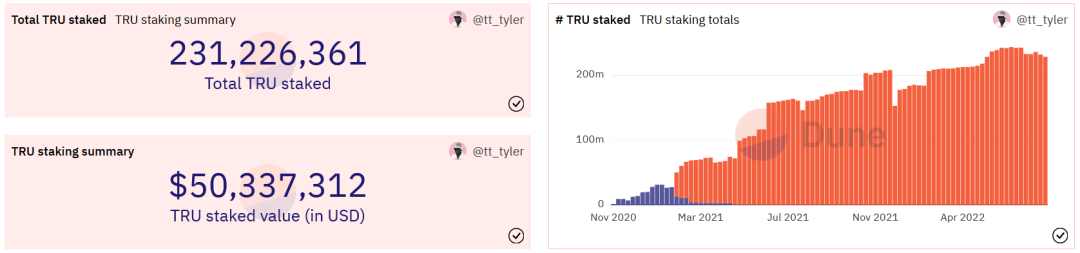

ステーキング中の TRU トークンのみがバリューキャプチャ能力を取得できます。

画像の説明

出典: https://dune.com/tt_tyler/tru-saking-burns

画像の説明

出典: https://app.truefi.io/stake

さらに、合計 304 万米ドル相当の利息収入とプロトコル手数料が TRU Staker に発行されました。

画像の説明

出典: https://app.truefi.io/stake

2.3 トークンコアの需要側

長い間信用融資の軌道とTrueFiについて楽観的だった投資家は、今回の弱気相場でのレイアウト需要を抱えている。信用追跡はまだ初期段階にありますが、現時点では信用追跡の内部リスク管理は十分に安定しているようで、規模が大きいのは TrueFi だけです。最近のマルチチェーン戦略と方向性信用融資プロジェクトの開始により、オンチェーン裁定取引の機会が出現した後、TrueFi のビジネス規模は急速に成長する可能性があります。したがって、現段階では、「最初に融資/流動性を提供してからステーキング」であっても、「ステーキングを直接購入する」としても、それは良い戦略です。

借り手にとって、より多くのTRUを保有することは、ローンが通過する可能性を高めるのに役立ちます。各融資には少なくとも 1,500 万票が必要であり、投票の 80% が賛成であるため、TRU は借り手がガバナンスに参加するインセンティブを持っています。現在の価格 1 枚あたり 0.093 ドルに基づくと、1,500 万票を獲得するのにかかるコストは約 140 万ドルです。永久ファンド手数料裁定取引の年率 15% と平均借入コスト 11% によると、1,500 万 TRU のコストは 3,500 万米ドル以上の借入額で全額カバーできます。

2.4 トークンモデルの概要

将来のトークンのリリースは、インセンティブを適切に活用する方法を中心に展開されます。 2022 年 7 月の時点で、リリースされる非インセンティブ トークンはそれほど多くはありません。将来の主なリリース額はインセンティブ メカニズムによるものです。融資と流動性ステーキングのインセンティブを通じて、預金側は依然として比較的多額の資金を保有することになります。将来のトークンの量。

TRU利害関係者のリスクとリターンに見合った利息収入を分配することで、各信用ローンの審査意欲が高まります。 TRUのステーカーは融資前のリスクを引き受けるだけでなく(どの借り手に信用支援を提供するかを自ら投票で決定する)、融資後のリスクも引き受ける。TRUのステーカーは、不良債権に遭遇した場合に苦しむ人々の第一波でもある。一部のトークンノミクスでは、利益を分配せずにステーキングのインセンティブのみが提供されますが、TrueFi の低くない利益分配率により、TRU 保有者はステーキングと投票に参加する意欲が高まり、単に「勝つために嘘をついた」ステーキングを行うという以前の状況が軽減されます。

しかし、今後 2 年間に毎年新たにリリースされるトークンが、年初の流通トークン総数に占める割合は 20% に達すると予想されており、裁定取引の機会が不足している弱気市場ではトークンの需要はほとんどないでしょう。クレジットローンの影響もあり、TRU の価格は将来的にかなりの圧力にさらされるだろう。

副題

3. プロジェクトの競争状況

3.1 基本的な市場構造と競合他社

3.1.1 現段階の競合他社

現在の市場における信用融資プロジェクトには、Maple Finance、Goldfinch、Clearpool、Atlantis Loans などが含まれます。ビジネス モデルと取引量の観点から、現在の主な競合他社は Maple Finance です。

長期的には、信用ローン検査の中核要素は、規模、リスク管理能力、リスク価格設定能力です。

流通総額の観点から見ると、TrueFi と Maple Finance の差は明らかではありませんが、TVL の観点から見ると、Maple Finance の TVL は 5 億米ドルであり、TrueFi の TVL (3 億 2,000 万米ドル) を上回っています。両社が預金を吸収していることを反映している 能力が違いを生む。 TrueFi と Maple Finance の預金は一般ユーザーからのものであるため、誰でも資産を貸し出すことができます。そのため、マーケティングおよび顧客獲得のレベルでのプロジェクト当事者の能力は、プロシクリカル信用融資の規模を決定する重要な要素となります。この点で、Maple には次のような利点があります。

まず、Maple Finance はソーシャル メディアでより積極的に活動し、より多くの Twitter スペースやさまざまな活動を実施しています。これは、より多くの預金を吸収するためのプロジェクトの推進に役立ちます。特に 6 月の CeFi 雷雨の後は、Twitter スペース、さまざまなタイプのポッドキャスト/インタビュー、その他のプログラムを通じて、製品のポジショニングなどを宣伝し、コミュニティの問題にタイムリーに対応しています。これが、このリバウンドの波の中で、メイプル・ファイナンスのトークン価格が事件前に急速に上昇した重要な理由の1つである可能性があります。また、ツイート数からも、Maple は 2019 年以来合計 2,895 ツイート、TrueFi は 2017 年以来 4,180 ツイートを投稿していることがわかります。対照的に、Maple Finance の年間平均ツイートは TrueFi の約 25% よりも高くなっています。

画像の説明

出典: https://dune.com/scottincrypto/Maple-Deposits

画像の説明

出典: https://maple.finance/news/updates-on-celsius/

今回反映された問題は、プロジェクトの死活を左右するかもしれないメイプルのリスク管理に問題があり、この点ではTrueFiが有利だ。

リスク管理能力は、融資前のリスク管理、融資のリスク管理、融資後のリスク管理に分けられます。従来の金融業界では、不正融資は一般に次の 3 つの状況に分類されます。

(1) 他人の身元情報を利用してローンを騙し取る行為。

(2) 本物の個人情報を使用し、資産証明書や収入証明書などの信用データを偽造する。

(3) 資金使途を偽る行為。

1 つ目のケースについては、技術の発展により、指紋、顔認証、その他の技術など、対面で取り扱う必要がある実際の生体情報や、有効な ID カード、等従来の金融業界にはすでに多くのソリューションがあります。

2 番目のタイプの状況の場合、ユーザーは通常、公的承認付きの資産証明書、収入証明書、信用報告書の提出、およびリスク審査のための融資担当者による定期的な現場訪問が求められます。

第 1 および第 2 のタイプの状況に対するリスク管理措置は、融資前のリスク管理に属します。

3番目の場合は、一般的に資金の使途を規定するものであり、例えば、自社の業務システムの範囲内で、ユーザーが商品の購入を注文した後、支払い方法を信用ローンに変更することも可能である。

3 番目の状況に対するリスク管理措置は、融資におけるリスク管理に属します。

信用不履行が発生すると、従来の金融機関は回収、法的手続き、不良資産処理機関への資産パッケージの売却などの方法を用いて資金を回収します。最終的な罰則のメカニズムは特定の個人または企業に課されるため、この一連のモデルは一般に、伝統的な金融システムにおける信用ローンのデフォルト率を低いレベルに保つことができ、より高い金利によって潜在的なデフォルトをカバーできます。

債務不履行処理のリスク管理措置は、融資後のリスク管理に属します。

仮想通貨の信用融資の分野では、純粋なチェーン上で「融資前、融資後、融資後」という完全な閉ループを実現することは依然として不可能です。デフォルトが発生した場合、それはオフでしか処理できないためです。鎖。信用需要側は暗号通貨ネイティブの投資機関であることが多いため、規制上の制約がなく、資金使途やレバレッジ比率などの明確な要件がなく、「オフバランスシート融資」を明確にすることがより困難です。そのため、融資機関はオフチェーンを所有するだけでなく、チェーン上の情報を分析・収集する能力も必要となります。

TrueFiは今のところ雷雨に見舞われていないが、メイプル・ファイナンスはバベル・ファイナンスから融資を受けている。 Maple Finance の信用評価システムを改善する必要があり、これがプロジェクトの最終的な運命を決定します。

リスク価格決定力は金利スプレッドに関係します。この雷雨は少なくとも、現在のスプレッドが潜在的なリスクをカバーするにはまだ十分ではない可能性があることを示しており、メープルファイナンスは価格設定モデルをさらに見直す必要がある。

3.1.2 潜在的な競合他社

DID または将来の潜在的な競合他社を信用してください。 Vitalik氏は「分散型社会:Web3の魂を見つける」という記事でSoulbound Token(SBT)について触れていましたが、SBTを通じて仮想通貨と実体経済をつなぐ信用評価システムが確立できれば、この種のプロジェクトがS&Pグローバル・レーティングの新たなプロジェクトとなる可能性があります。 Sesame Credit や FICO Score の場合、信用融資分野への参入が容易になり、TrueFi の長期ビジョンの実現が脅かされることになります。

ただし、TrueFi の信用評価システムには、より包括的な評価計画を立てるためにオンチェーンデータも含まれており、将来的にはオンチェーンデータの次元が充実すれば、TrueFi は SBT に代表される DID との競争に負けない可能性があります。

3.2 プロジェクトの競争優位性と堀

TrueFi には、次の 2 つの主要な強みがあります。

リスク管理措置。 TrueFi DAO プールと TrueFi キャピタル マーケットはどちらも 2 段階の評価構造を採用しています。最初に借り手を評価し、次に単一のローンを評価します。これは従来の金融システムのリスク管理プロセスを利用しています。融資前の信用融資の承認・評価は、承認時のデータや情報に基づいて判断するしかなく、融資後のテールリスクを評価モデルに含めることはできず、リスク管理対策が非常に重要です。 TrueFiの具体的なリスク管理モデルやパラメータは分からないため、TrueFiが5月にスリーアローズキャピタルに融資した事実から判断すると、融資前のリスク管理に問題がある可能性があるが、この融資は今年8月に期限が切れるはずだったクレジットローンは6月に繰り上げ返済されており、これはTrueFiが融資後のリスク管理能力において優位性があることも示している。 TrueFi は、不良債権率をゼロに維持するために、借り手と融資条件の選択を支援してきました。今年8月にローンが集中的に満期を迎えるため、TrueFiのリスク管理能力が再び試される可能性がある。一般的に、融資残高のうち、アラメダ・リサーチは約13%にあたる3,504万米ドルを返済する必要があり、アンバー・グループは約1/4を占める約6,586万米ドルを返済する必要があり、ウィンターミュートも返済する必要がある。返済が必要なのは約9200万ドルで、約35%を占める。このほか、債務者にはバスティオン・トレーディング、フォルクヴァングなども含まれる。しかし、上記の債務者は当面破産や債務不履行のリスクがあることを明らかにしておらず、現時点では債務嵐が残る可能性は高くないとみられている。

副題

4. リスク

クレジットローントラックにおける他のプロジェクトとの競合。同じ分譲地トラックを持つクリアプールは、これまでのところ安定した経営を続けており、今回の弱気相場でも生き残り、さらに強くなる可能性がある。信用貸付トラックのビジネスモデルにも違いがあり、たとえば、ゴールドフィンチはオンチェーンの預金を吸収してオフチェーンの加盟店に融資し、独自のリスク管理モデルを適応させることで中小規模の機関信用市場に参入することができます。 。

信用 DID の段階的な成熟は、信用貸付の技術的な基礎となり、現在のリスク管理モデルの独占性を打ち破る可能性もあります。 TrueFi の現在のリスク管理手法はやや排他的ですが、DID がより成熟し、より多くのデータ次元を組み込むようになれば、信用ローンに切り込む可能性があり、TrueFi よりも優れた新たなリスク管理パラダイムが形成される可能性があります。

最初のレベルのタイトル

副題

1. 主要な問題

(1) 市場スペース

たとえデジタル通貨の市場価値の総額が現在の水準に留まったとしても、トップ5の非不安定通貨通貨に基づく永久契約ファンドの裁定取引の能力は年間約1,000億ドルとなり、これには集中取引プラットフォームとAMMマーケットメイクの必要性は含まれない。 。今後、ビットコインの「デジタルゴールド」の物語がある程度実現され、イーサリアムのような機能的なパブリックチェーンがさらに成熟すれば、市場全体での裁定取引やマーケットメイクの需要はさらに拡大するだろう。この段階では、主要な顧客グループである取引投資機関や資産管理会社の信用需要もそれに応じて増加します。

(2) 下流需要の周期性

信用需要はプロシクリカルな需要であり、現在、暗号通貨クレジットローンは主にマーケットメイクや裁定取引などの金融活動に使用されており、特に裁定取引は比較的遅れている需要であるため、クレジットローン需要の発生時期はさらに遅れる可能性があります。その場合、TrueFi のようなプロジェクトは強力な循環目標となる可能性があります。

画像の説明

出典: https://app.truefi.io/stake

(3) SBT等の満期後のTrueFi信用評価モデルの代替

副題

2. 評価水準

TrueFi の事業の強い循環性を考慮すると、PS や PE などの従来の評価指標は、今後の事業の冷え込みにより高騰する可能性があります。同時に、TrueFi は完全な強気相場と弱気相場のサイクルを経験しておらず、参照できる過去の指標の時間的次元では十分ではありません。

TrueFiへの投資は、大きなサイクルと事業量の徐々に回復する状況から、まだ曖昧な判断をしなければならないかもしれない。次の指標は意思決定に役立ちます。

(1) 需要の将来予測指標: 永久契約の資金調達率、期間スプレッド、ガス料金、および市場の熱意を表すその他の指標。

(2) スケール指標: TVL、総融資残高。

(3) リスク管理指標:不良債権率。

(4) 利益指標: stkTRU に支払われる料金。

(5) 流動性指標: TRUプレッジレート。

副題

3. 仮評価の概要

現在の裁定取引やマーケットメイクに対する下流の需要から判断しても、信用融資はDeFiにおいて将来的に大きな可能性を秘めたトラックの1つです。 DID などの他のインフラストラクチャの成熟に伴い、信用融資のアプリケーション シナリオと需要規模はさらに豊富になるでしょう。

TrueFiは、TVLやローン発行額などの規模指標の観点から見ても、今回のCeFi/DeFiの雷雨を安全に乗り切る観点から見ても、このトラックにおいて非常に競争力のあるプロジェクトとなっており、主な競争上の優位性はリスク管理対策にある将来のビジネスの拡張性。

TrueFi チームは従来の金融分野での上級経験があり、リスク管理に関する過去の知識と経験をプロジェクトに移植できます。特に、クレジット DID やその他のオンチェーン リスク管理手段などのインフラストラクチャが比較的不足している現段階では、この経験と能力は、TrueFi がリスクのあるイベントに大きな影響を与えて対処するのに役立ちます。最近の Woo Network との協力は、TrueFi が自社の事業範囲に固執せず、リスク管理を前提に顧客の新たなニーズを満たすために製品を革新する意欲があることを示しています。

最初のレベルのタイトル

副題

副題

https://truefi.io/

副題

https://dune.com/tt_tyler/tru-staking-burns

Dune:

https://dune.com/queries/636881/1186840

Linkin:

https://www.linkedin.com/company/trusttoken/people/

Uniswap:https://info.uniswap.org/#/pools/ 0 x d 7 c 13 ee 6699833 b 6641 d 3 c 5 a 4 d 842 a 4548030 a 82

元のリンク

Dune:

https://dune.com/scottincrypto/Maple-Deposits

Binance:

https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

Cryptoquant:

https://cryptoquant.com/asset/btc/chart/derivatives/funding-rates? exchange=all_exchange&window=DAY&sma= 0&ema= 0&priceScale=log&metricScale=linear&chartStyle=column

The Block:

https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily