オリジナルコンピレーション: BlockTurbo

オリジナルコンピレーション: BlockTurbo

米ドルは最良の通貨ではないかもしれませんが、2022年においても米ドルが依然として最も重要な通貨であることに疑いの余地はありません。世界の準備通貨として、米ドルは資産価格を理解するのに役立ちます。資産の世界価格は、現金 (お金と信用) の利用可能性と資産の供給によって決まります。他のすべてが同じであれば、ドルが少なければ価格も安くなります。

最初のレベルのタイトル

副題

連邦準備制度の貸借対照表

世界金融危機以来、FRBのバランスシートフローはドル流動性の最も重要な要素となっている。 FRBが資産(国債や住宅ローン担保証券)を購入することによって市場に大量の流動性を注入することを量的緩和(QE)と呼びますが、一方、量的引き締め(QT)はFRBが資産の一部を売却することを指します。国債および住宅ローン担保証券)。

QEとQTは、「ポートフォリオのリバランス効果」を通じてリスク資産(つまり、仮想通貨)に影響を与えます。量的緩和中は、リスク資産に資金が流入することを意味した。

例: FRB が投資家から国債を購入 -> 国債の価格が上昇するため、利回りが低下 -> 投資家は現金を保持することを望まず、魅力的な利回りで同様の安全な長期資産を購入したいと考えています。投資家が社債を購入 -> 発行会社が社債収入で投資家から株式を買い戻す -> 株価が上昇して割高になる(PERが上昇) -> 投資家は現金を持ちたくないが、さらに高いものを買いたい ポテンシャル資産 -> 投資家は暗号通貨を購入します。

QT はこのプロセスの一歩後退にすぎません。これらの「安全な」資産の追加供給を吸収し、その割り当てをそのまま維持するには、投資家は他の資産を売却する必要があります。これは通常、曲線の最もリスクの高い端 (つまり、暗号通貨) から始まります。

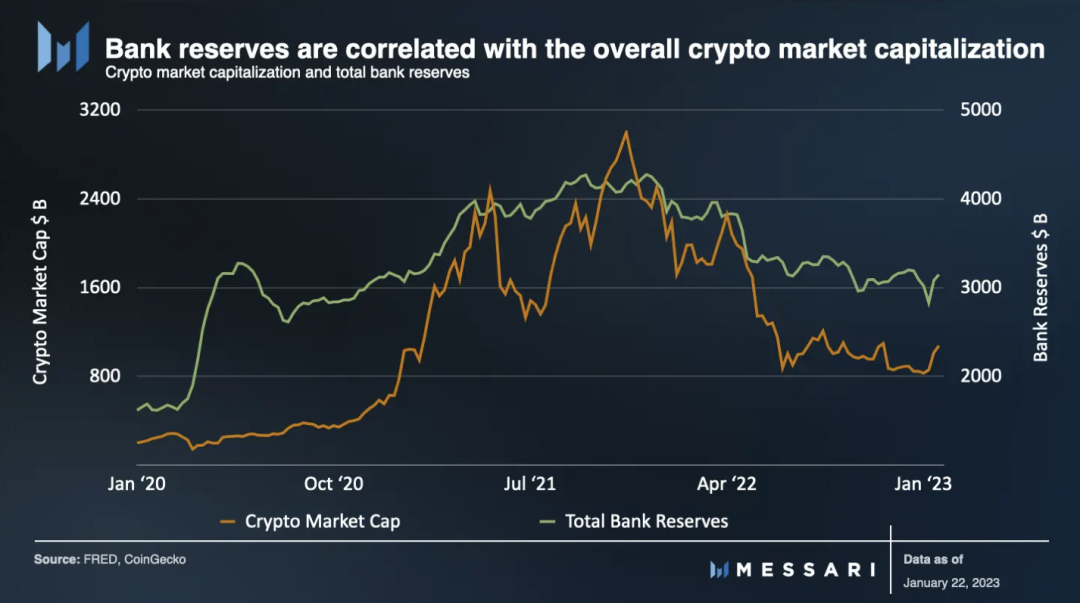

したがって、予想通り、FRBのバランスシートフローは金融資産のパフォーマンスだけでなく、よりリスクの高い(高ベータ)資産の相対的なパフォーマンスとも正の相関関係がある。

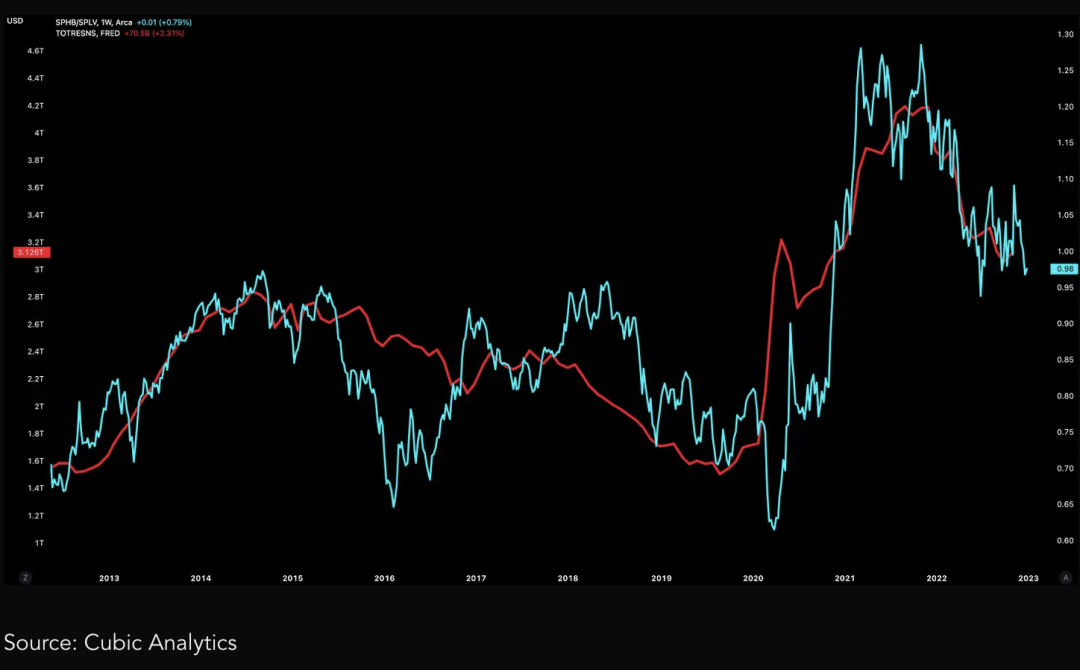

上のチャートは、準備金が増加するにつれて、リスクの高い S&P 500 株指数 (SPHB) がリスクの低い S&P 500 株 (SPLV) をアウトパフォームすること、およびその逆のパフォーマンスを示すことを示しています。もちろん、この相関関係は、優れたリスクオン資産クラス、つまり暗号通貨にも当てはまります。

副題

米国財務省口座

新型コロナウイルス感染症のロックダウンによるデフレに対応してFRBが大規模な金融刺激策を開始したとき、米国財務省はその機会(安い資金)を無駄にはしなかった。 「銀行口座」(財務省一般口座、TGA)を約5倍に増やし、それによって全体的な流動性における役割を高めた。

通常、抽出された TGA はアセットに適しています。これは、より多くのドルが経済に流れ込み、(米国貯蓄債、米国財務省短期証券、および米国財務省短期証券の形で)発行される債務が減少することを意味します。ただし、TGA の資金がどのように使われるかも考慮すべき重要な要素です。例えば、2020年と2021年のような家計への直接支払いは、インフラ支出などよりもリスク資産にとって強力な刺激策となる。

一方、TGA が増加すると、通常は資産に悪影響を及ぼします。債券発行の増加はシステムからドルを吸い上げ、リスク曲線を下回る機会(社債など)を効果的に締め出します。ただし、TGA が増加するか減少するかと同じくらい重要なのは、提供内容の構成、つまり TGA の資金調達方法です。

副題

逆買戻し契約

2020年と2021年の財務移送により、個人貯蓄率が上昇した。その貯蓄の多くは、(通常の普通預金口座ではなく)より魅力的なマネーマーケットファンドに流れ込みます。マネー マーケット ファンド (MMF) は、低リスクの短期債券、主に米国財務省短期証券に投資します。

ニューヨーク連銀のリバース現先制度(RRP)はこれらの貯蓄を吸収して、短期金利の「ソフトフロア」を設定する。したがって、マネー・マーケット・ファンドは、イールドカーブの短い方の利回りを押し下げてFRBの金利目標を妨げることはない。 RRP は米国の国庫短期証券と同様の金利を提供しますが、満期リスクがなく、資金は一晩だけ「ロックイン」されます。

RRP に預けられた資金は、他の方法で貸し出されたり運用されたりしないため、事実上非流動的です。これは、RRPの増加が純流動性の流出であることを意味します。一方、RRPから流出する資金は純流動性注入となります。その資金は、マネーマーケットファンドを通じて、財務省短期証券、AAA格付けの米国企業コマーシャルペーパー、レポローンなどに再配分される可能性がある。あるいは、マネーマーケットファンドから引き出して、他の資産の購入や実体経済での支出に使用することもできます。

最初のレベルのタイトル

債務上限とTGA

TGA の資金の流れを理解する際、米国の財政状況が最も重要です。短期的には、最も重要な動きは債務上限付近です。債務上限とは、米国財務省が保有できる債務の額について議会が設定した制限です。 1月19日木曜日に債務上限に達し、それ以来財務省は政府への資金供給に「臨時措置」を講じている。

これはTGAと今後の債券発行に多くの影響を及ぼします。 1 つ目は、TGA を費やして、投資家により多くの現金を残すことです。

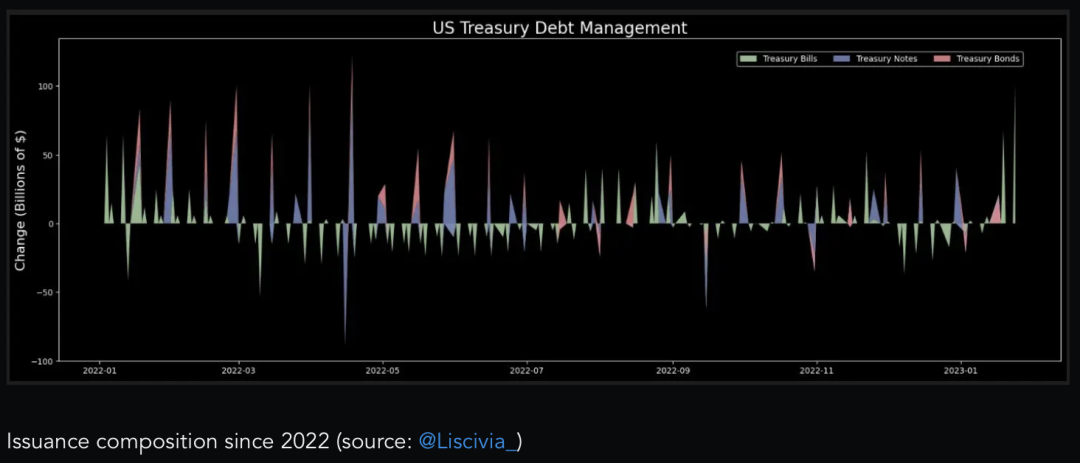

しかし、財務省は、他の政府口座に保有されている証券を売却したり、特定の連邦職員退職基金への投資を停止したりすることで、債券(約5000億ドル)の発行を継続する可能性もある。また、オークションスケジュールを見てもわかるように、今後(4月まで)の(期間が長い)クーポンは非常に重いです。財務省が計画を堅持し、TGA支出が財務省に取って代われば、長期的な供給がリスク資産を圧迫することになる。そうは言っても、財務省の計画は変更される可能性があるため、過去および今後の発行物の実際の正確な規模と構成については、財務省の発表と結果のページに従ってください。

しかし、財務省が特に希望小売価格を超えて手形を売却した場合、過去数週間に見られたように、希望小売価格は低下し、リスク資産は上昇するはずです。

最近の混乱は、債務上限引き上げ交渉がリスクを伴う可能性があることを示唆している。債務上限に達した後にTGAがなくなると、政府は閉鎖しなければならなくなる。混迷する交渉プロセスとその後の不確実性は、特に長期債の発行が予定通りに行われた場合、リスク資産に若干の悪影響を与える可能性があります。

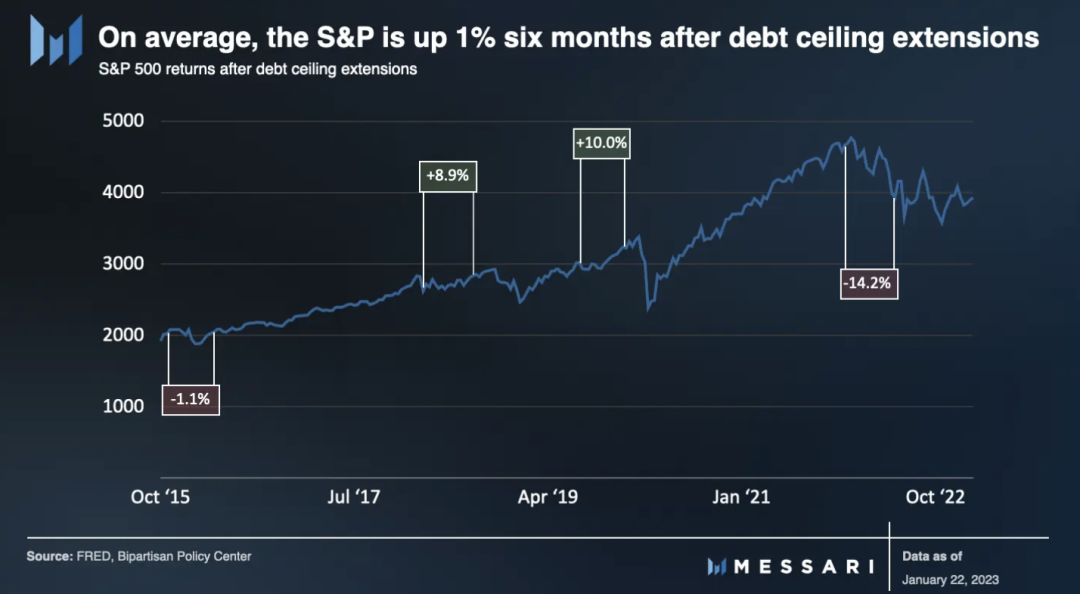

ほとんどの場合、債務上限をめぐるドラマは市場にとって大した問題ではない。この交渉を巡る政治や影響についてはこの報告書の範囲を超えているが、歴史が参考になるとすれば、債務上限は上昇するだろう。

債務上限の延長は長期資産にとって悪いことではない。実際、不確実性が減少することは利点です。しかし、現在の環境では、新たな債券発行の波がFRBの量的引き締めを強化し、その結果流動性が純減する可能性がある。

今のところ、投資家は財務省の毎日の声明に注目しながら、引き続き債務上限交渉に焦点を当てる必要がある。資本市場の不安定性、およびキャピタルゲインと税収との相関関係の増大を考慮すると、傾向と勢いの変化を注意深く監視する必要があります。

経験に基づくと、第 4 四半期の推定税金状況により、1 月の TGA 流動性ダイナミクスは横ばいからわずかにプラスでした。しかし、TGA が季節リベートの資金提供を開始したため、2 月と 3 月にはさらに変化がありました。

適切な予備システム?

FRBのジェローム・パウエル議長は11月末のブルッキングス研究所での講演で、銀行は「豊富な準備体制」にあると述べ、QTの積極的なペースを擁護した。これは、少なくとも理論上、銀行は準備預金をFRBの安心水準である約2兆5000億ドル以下に取り崩すことなく米国債を購入できるはずであることを意味する。

しかし、ジェローム・パウエル氏が後で述べたように、埋蔵量は非常に不安定です。これは、絶えず変化する国債市場に特に当てはまります。

MMF手数料が高く、普通預金口座やCDの金利が0%に近いため、「アメリカの家計」は財務省短期証券への限界投資家となっている。家計が国庫短期証券の利回りを引き下げるにつれて、MMFは信頼性の低い買い手となり、より魅力的なRRP商品とより高い利回りを優先して国庫短期証券の保有を手放すのが一般的である。これは二重の苦しみをもたらします。 RRPから資金を引き出すのではなく、家計が手形の主な買い手となっており、家計が銀行預金(現在10兆ドル)を手形に支出するため、手形の発行は銀行準備金を流出し続けることを意味する。

これはFRBと財務省にとって大きなジレンマではあるが、彼らが自由に使えるツールは数多くあるため、必ずしも大惨事を引き起こすわけではない。

調整補足レバレッジ比率 (SLR): SLR は、銀行がその資産を裏付けるために必要な流動性担保の額です (資産には国債と準備金が含まれます)。 SLRを引き下げたり免除制度を設けたりすることで、FRBは銀行が準備金を積み立てて米国債を購入することを容易かつ安価にすることができる。

RRP調整:FRBがRRPを調整する最も安全な方法は、参加上限を設定し、MMFをノートに押し込むことである。もう 1 つのリスクの高いアプローチは、RRP 比率を調整することです。しかし、どちらのアプローチもすべての短期金利に波及(低下)し、明らかにFRBの金利目標に反することになる。

財務省の自社株買い:米財務省は自社株買いを示唆。この計画の鍵となるのは、長期国債を購入するために短期国債を発行することだ。市場デュレーションの短縮は、リスク資産(仮想通貨など)にとって非常に有益ですが、RRPの流動性を確保しながら銀行準備金を維持するには、上記の戦略のいずれかと組み合わせて使用する必要があります。

最初のレベルのタイトル

副題

経済不況

雇用や信用スプレッドなど、通常は景気後退に関連する要因が話題になっている。一方で、債券市場、特にイールドカーブは前例のない景気後退に見舞われています。特に注目すべきは、10年物と3か月物の米国債の利回りスプレッドで、これは史上最大の逆転となっている。第二次世界大戦後、3カ月物金利が10年物利回りを上回った時期が8回あった。いずれの場合も、景気後退は 12 ~ 18 か月の期間にわたって発生しました。

何が起こっているのかを理解する 1 つの方法は、42 Macro の創設者であるダリウス デールの景気循環フレームワークを使用することです。つまり、2 つの段階があります。第 1 段階では流動性が低下し、第 2 段階では収益 (したがって雇用と信用) が低下します。

副題

金利差とドル高

他の中央銀行がFRBに追いついた(金利差が縮小した)ため、米ドル指数(DXY)は急落した。

副題

他の中央銀行

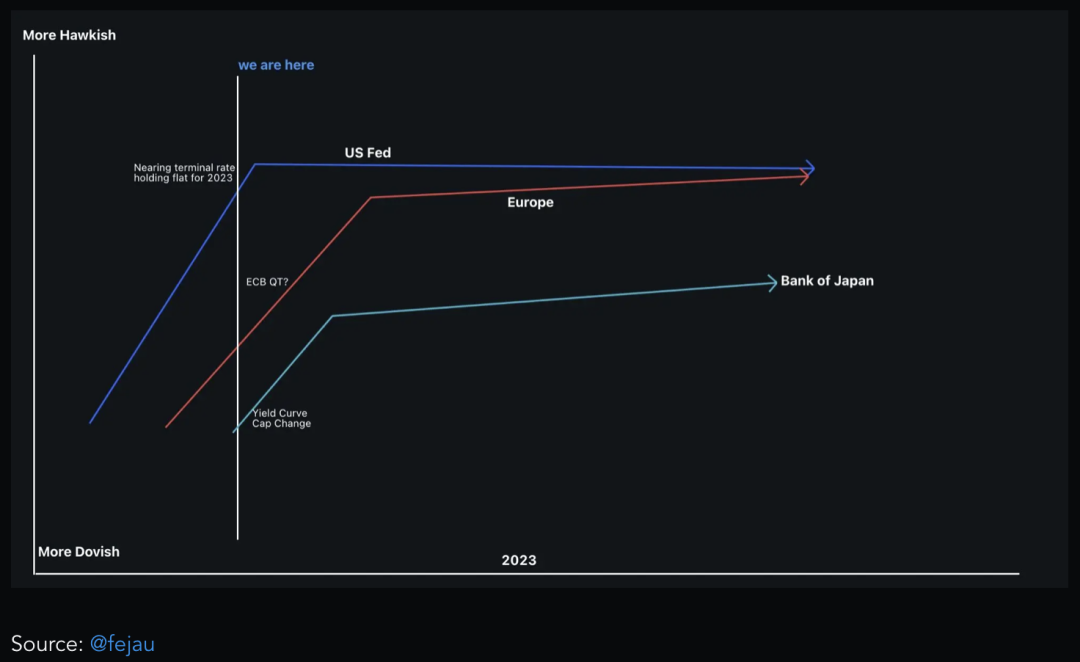

世界の流動性と市場にとって重要な他の 3 つの中央銀行は、中国人民銀行 (PBoC)、欧州中央銀行 (ECB)、日本銀行 (BoJ) です。

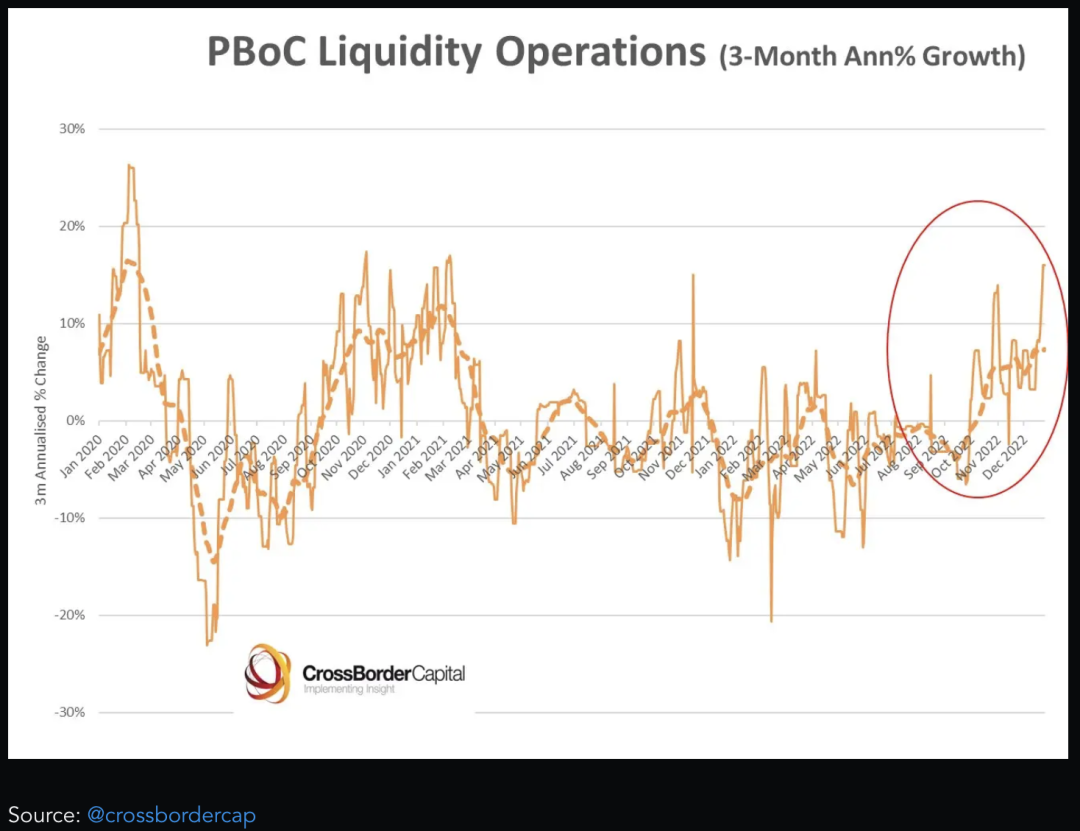

中国人民銀行は世界の流動性の点で連邦準備制度に次ぐ第2位である。ドルで資産の価格を決める人にとってはそれほど重要ではありませんが、それでも経済的影響を考えると理解する価値はあります。

人民銀の緩和と中国の経済活動再開(消費再開)の組み合わせにより、世界の流動性が増加した。しかし、(需要側の)インフレ効果、特に一次産品価格への影響には細心の注意を払う価値があります。

流動性の方程式の反対側にあるのは、米国国債の最大の保有国である日本です。 12月、日本のインフレ率は41年ぶりの高水準に達し、日銀は超金融緩和政策の再考を余儀なくされた。この最初の影響は、より魅力的な国内利回りと円高を支持する日本の大手機関による米国債の売却でした。しかし、より大きな影響は、「資金調達通貨」としての円の役割に対する脅威である。

要約する

要約する

いくつかの例外を除いて、(今日のような)高債務、低成長体制では、ボラティリティが高くなります。一方で、支払い能力を維持するには十分な流動性が必要です。一方で、通貨の切り下げとインフレも管理する必要があります。

これまで見てきたように、FRBはますます不安定なゲームを展開している。市場機能の観点から見ると、流動性のある国庫短期証券と長期クーポンの両方を準備金から引き出すのは非常に困難です。この状況は、債務上限が撤廃されると日銀が突然タカ派的になることでさらに悪化し、FRBの介入を余儀なくされる可能性がある。ただし、これは新型コロナウイルス感染症への対応とは大きく異なります。無差別な資産購入の大規模な波の代わりに、より影響力のあるステルスQE(国債の買い戻し、SLRまたはRRPの微調整など)に注目してください。これは実体経済に大きな影響を与えないかもしれないが、それでも仮想通貨、特にBTCへの新たな資金の流れを引き起こす可能性がある。