副題

要点の要約:

1. 合成アセットトラックは膨大な想像力を持ち、実際のクロスチェーンを実現することが可能であり、製品は非常に拡張性があります。

2. オラクル相場取引モデルには無限の可能性があります。

副題

プロローグ:

プロローグ:

この号で分析する合成資産は、DeFi 分野で最も複雑で理解しにくいトラックとして知られています。したがって、記事内のリンクを見逃さないようにしてください。著者は、より簡単な説明を使用して、わかりにくいアルゴリズムの式を過度に混ぜ合わせないでください。ただし、合成資産追跡を理解するには、いくつかのインフラストラクチャ製品と基本概念についてのある程度の知識が必要です。

この記事の利点は、さまざまな種類の DeFi 製品を分析の過程で説明するため、基礎が不十分な読者でも一度に包括的な理解を得るのに役立つことです。

この記事の位置づけは投資調査レポートではなく、実際には製品設計に偏ったソリューション調査であり、比較的退屈ですが有益です。

全文は合計10,000語あり、読み時間は15分以内です。本文に書かれている内容が実際の状況と一致しない場合や、分析自体の理解が異なる場合は、ご連絡をお待ちしております。あなたと。

結局のところ、「プロダクト マネージャーの主要な生産性は戦闘です。」

最初のレベルのタイトル

01 合成資産とは何ですか?

合成資産とは何か、そしてそれによってどのような問題が解決されるのかを簡単に紹介します。

1.クロスチェーンとは何ですか?それはどのような問題を解決しますか?

まず、クロスチェーンとは何をしているのか、このような疑問について考えてみましょう。なぜクロスチェーンなのか?

多くの人がすぐに答えをくれると信じています - ブロックチェーンの島を破壊するには、ブロックチェーンの世界は他の世界と通信する必要があります (大きなケーキを描く)

はい、ブロックチェーンの孤島問題により、人々は分散型で検閲なしであらゆるものを取引できるブロックチェーン世界の出現を熱望しています。

したがって、ポルカドットやコスモスなどの生態系への関心はますます高まっており、これまでのところ、実質的な進展はまだそれほど多くないものの、上記のプロジェクトは流通市場において十分な価値のコンセンサスを確立している。

しかし、クロスチェーン技術の発展以来、公証機構、サイドチェーン機構、あるいはPolkadotのリレーチェーン+パラチェーン+ブリッジチェーンモデルのいずれであっても、多くの問題を抱えています。

分散化が不十分か、難しすぎるかのどちらかです。

2. 合成資産は最も実現可能なクロスチェーン ソリューションである可能性があります

現在のクロスチェーン ソリューションは意味をなすのに十分ではないため、ブロックチェーンの世界を価値の孤島から解放する方法はあるのでしょうか?

合成資産の目的はあらゆる資産を取引することですが、現在の合成ソリューションでは価値の変動以外の属性を実物資産と共有することはできませんが、需要の観点から見ると、ほとんどのユーザーは価格変動のメリットしか享受できないことが多いです。

したがって、著者は、合成資産が現時点で最も実現可能で分散型の資産クロスチェーンソリューションである可能性があると大胆に信じています(情報クロスチェーンは定義された範囲内ではありません)

3. 合成アセットはどのように作成されますか?

(1) 超過担保モデル

厳密に言えば、DAI に代表されるドルは本質的にオフチェーン資産のオンチェーン合成形式であるため、合成資産の分野の先駆者は MakerDao です。

ユーザーはETHを抵当に入れることで外部の分散型オラクルマシンからUSD/ETHの価格を取得し、150%の超過担保モデルを使用してUSDステーブルコインを作成します—DAI

上の図によると、MakerDao が一連の過剰担保モデルを通じてチェーン上で USD ステーブルコインを合成したことが明確にわかります。 DAIは価格変動が少ないため、担保価格が下落すると担保比率が小さくなります。このとき、住宅ローンの金利が清算基準値に達すると、担保は市場で公開競売に掛けられ、オークションロボットが住宅ローンの債務返済を支援し、住宅ローンの担保を取り上げます。

オレンジ色の部分は清算プロセスです。

以上が米ドルの抵当と合成の完全なプロセスですが、これが事実であるため、外部のオラクルマシンが分散型で安定した資産見積を取得できる限り、理論的にはあらゆる資産を合成できることがわかります。

合成資産プロジェクト Mirror では、ユーザーは UST (Terra エコシステムの半アルゴリズムのステーブルコイン) を抵当にして、さまざまな合成資産を生成できます。ユーザーはMirrorの内蔵AMMで株式、金などを含む複数の合成資産を取引できます。

(2) 世界的な債務モデル

合成資産トラックの最大のプロジェクトである Synthetix は、MakerDao や Mirror とは若干異なるソリューションを持っており、超過担保の形で特定の資産を合成することに加えて、Synthetix は見積取引モデルに基づいた新しいグローバル債務メカニズムも確立しています。 Synthetix ユーザーは、まず米ドルの安定通貨 sUSD を合成し、次に sUSD を使用して、株式や外国為替などでサポートされる合成資産をスリッページなしで無制限の流動性で取引できます。

このグローバル債務モデルは、合成資産の中で最も複雑な部分でもあります。このようにグローバル債務モデルを理解してみましょう。

私たちがプロダクトマネージャーであれば、流動性を考慮せず外部相場に依存する合成資産の取引市場を創設することが求められます。私たちは何をすべきか?

まず第一に、価格が完全に外部相場に基づいている場合、それは取引市場に価格決定力がないことを意味し、価格決定力がないということは、プラットフォーム上の取引ニーズが市場価格と可能な限り類似している必要があることを意味することを理解する必要があります。外部市場の取引ニーズ。この方法によってのみ、内部市場で保険料の損失がないことが保証されます。

Synthetix はこれを実行します。従来の取引モデルの相場主導モデルを借用し、大規模なマーケット メーカーが相場を市場に提供し、ユーザーの売買の取引相手はお互いではなくマーケット メーカーです。 Synthetix は、この大規模な集中型マーケットメーカーの役割を正式に演じることはありません。したがって、彼の解決策は世界債務です。

例えば:

ユーザー A とユーザー B がそれぞれ 1,000 米ドルの cUSD を約束したと仮定すると、現在の世界の負債は 1,000 米ドル + 1,000 米ドル = 2,000 米ドルになります。そしてユーザー A は 500 ドル相当の Tesla 株を作成しました。その翌日、テスラ株は100%上昇した。負債総額は 1,500 ドル + 1,000 ドルになります。このとき、AとBが資産を償還したい場合、500ドルの追加負債を共有する必要があるため、ユーザーAは500-500/2=250ドルの利益を得る一方、ユーザーBは損失を得ることができます。 500-500/2=250 米ドル。

これは、従来の合成資産プロジェクトで一般的に使用される債務ポジション モデルです。

4. 合成アセットトラックの問題

しかし、MakerDaoのような過担保モデルであっても、Synthetixの過担保+グローバル債務モデルであっても、実際には多くの問題があります。議論する際、私たちは主観的に合成資産商品を上記の 2 つのタイプに分けます。

(1) 質権貸付モデルの問題点

DAIを借りるためにETHを抵当に入れるモデルは過剰担保モデルであり、さまざまな需要が存在する可能性があります。

A. ユーザーはETHを売りたくありませんが、現時点では資金が不足しています。それで、これをしてください。本質的に、あなたはETHに対して強気で、合成資産には不足しています。なぜなら、ユーザーがお金が足りないだけで、ETH に長くは見向きもしない場合、すぐに ETH を売却できるからです。合成資産が TSLA、XAU などの不安定な資産である場合、合成資産のユーザーは基本的に担保に対して強気であり、合成資産に対して弱気である必要があります。このような需要が発生する可能性は低く、ミラーのような安定した資産を担保とするのが最善の方法です。このようにして、合成資産のユーザーが直面する価格変動のリスクは大幅に軽減されます。

B. 特定の資産が不足する場合は、より資本効率の高い他の方法を使用することができますが、超過担保の形式は実際には十分な性格を持っていないため、合成資産のほとんどの発行体の本当の需要は裁定取引であるはずです。

ここでの裁定には 2 種類あり、1 つはモーゲージマイニングを通じてプラットフォーム通貨を裁定する方法、もう 1 つはオラクルの価格に応じて資産を合成し、外部取引市場でプレミアムを裁定する方法です。

具体的には図のようになります。

DAIを例にとると、ブロックチェーンの世界でDAIの需要が高まると、DAI/USDTトランザクションペアは1DAI=1.1USDTなどのプレミアムを生成します。このとき、ETHを担保としてDAIを合成し、流通市場で1.1倍のUSDTと交換されます。 DAIの供給が増えると価格が戻り、その際にUSDTの1.1倍をDAIと交換し、借金を返済して利益を得るという仕組みです。

これは最も単純な例にすぎず、裁定取引には他にもバリエーションがあるため、ここでは繰り返しません。

この例から、質権貸付モデルの下では、チェーン上の外部取引所における合成資産の価格が容易にプレミアムを生み出す可能性があり、プレミアムのこの部分がほとんどの住宅ローン保有者の動機の源である可能性があることがわかります。

MakerDao は問題ありません。DAI 通貨の流動性を維持する必要があるだけです。しかし、ミラーが新しい合成資産を立ち上げるたびに、もう1つの資産の流動性を維持する必要があります。そうしないと、流動性が乏しい外部市場に巨大な裁定スペースが存在することになります。

したがって、ミラーの流動性マイニングによって促進された取引ペアがたくさんあることがわかります。これにより、運用チームに対する運用上のプレッシャーが大幅に増大します。平たく言えば、この形式はより「裕福な」チームに適しています。多くの投資家と接触する過程で、多くの人は合成資産追跡にはさらに多くの資金が必要であると考えています。

これは確かに問題ではありますが、必ずしも正しいわけではありません。この問題は基本的に質入融資モデルの合成資産プロジェクトにのみ影響するからです。

C. 過剰担保合成モデルは、極端な市況下では世界的な清算リスクを抱えており、2020 年の 312 件、2021 年の 519 件を例にとると、担保が短期間に急激に減少した場合、担保の清算速度はユーザーの追加速度を超えます。担保または借金の返済速度。流動化という行為自体も担保価格の下落をさらに悪化させることになり、短期間に大量の担保が流動化されると流動性の低い資産への影響が大きくなります。

そして、この世界的な清算リスクは、担保資産と合成資産の両方が不安定な資産である場合に特に深刻です。したがって、ほとんどの商品の最低住宅ローン金利は比較的高く設定されており、清算メカニズムにおけるデス・スパイラル・イベントの発生に対処するために、遅延見積または部分清算が採用されることがよくあります。

(2) 世界的な債務+質権貸付モデルが直面する問題点

この形式では、基本的にすべての住宅ローン融資者が、相場主導モデルで説明されている「マーケット メーカー」に変わります。抵当権設定者はトレーダーの取引相手となり、抵当権設定者は抵当を組みながらトレーダーの収益性にも賭けています。トレーダーの収入がマイナスになると、抵当権者、つまり cUSD を発行したユーザーは借金を免除されます。トレーダーの収入がプラスになると、ステーカー、つまり cUSD を発行するユーザーの負債が増加します。

1. 住宅ローン業者と業者のほとんどが一致しており、正しい判断をするユーザーの収入は少なくなり、操作しないユーザーは損失を被る可能性があります。

2. 新しいトランザクションターゲットを追加する難易度が大幅に増加し、トランザクションターゲットのスケーラビリティに影響します。

3. オラクルマシン見積頼りによるフロントランニング取引の問題は深刻

これは合理的ですか?質問せずにはいられないのでしょうか?

合成資産を取引するユーザーの本来の目的は、チェーン上のさまざまな貴重な資産を検閲なし、監督なし、分散型で取引することです。合成資産プロトコルの目的は、より価値のある資産ターゲットをブロックチェーンの世界にもたらすことです。

しかし、ユーザーがこの「負債リスク」を負担する必要がある場合、なぜユーザーは合成するためにこれらのプラットフォームにアクセスするのでしょうか?

これは、これらの合成資産プロトコルが現在直面しているジレンマでもあり、市場センチメントが比較的強く、プラットフォーム通貨の価格と流動性インセンティブが十分に豊富である場合、債務リスクはユーザーの考慮の焦点ではありません。プラットフォーム通貨自体が不満を抱いており、担保価格が下落し、代わりに合成資産価格が上昇するため、清算リスクは壊滅的なものとなるだろう。ステーブルコインを合成した他のユーザーは世界債務の懲罰から逃れることはできません。

私たちは、初期流動性が乏しいいくつかの世界的な負債ベースの合成資産プロジェクトが、設立の初期段階で同様の問題に直面していることを観察しました。そして世界最大の債務合成資産プロジェクトである Synthetix は、さまざまな方法でこの問題の解決に努めてきました。

https://blog.synthetix.io/debt-hedging-refresher-for-snx-stakers/

私たちは SIP のさまざまなソリューションを見てきました。

https://sips.synthetix.io/sips/sip-181/

このブログでは、債務の変動性について説明し、ユーザーに警告していきます。

この提案は、オープンポジションのシェアと合成資産の世界的な流動性を参照次元として使用し、債務のバランスをとり、フロントランニング取引のリスクを軽減するために、オラクルマシンによって提供される価格にプレミアムを追加することを提案しています。 。

https://gov.indexcoop.com/t/iip-25-synthetix-debt-pool-mirror-index/1104

また、Synthetix コミュニティはかつて債務ミラーインデックス資産を作成することを提案しました。

債務プール* (USD で 10% 削減) の構成をシミュレートするために、5 つの部分からなるインデックス (wBTC、wETH、DAI、DPI、および LINK) が作成されます。

つまり、このミラーインデックスの目的は世界的な債務によってもたらされるボラティリティをヘッジすることであり、sUSDをsDEBTに置き換えることを提案する人さえいます。

これは、債務変動問題の影響がいかに大きいかを示しています。

(3) トラック全体が直面する問題:

上記の 2 種類の合成資産プロジェクトが直面する特定の問題に加えて、トラック全体が直面する他の問題もいくつかあります。

A. 合成アセット プロジェクトのプロダクト ロジックが複雑すぎるため、契約インタラクション コストとユーザー エクスペリエンス コストが高くなります。

最大の合成資産プロジェクトである synthetix を例に挙げると、synthetix の PC 側公式 Web サイトを開いたとき、合成資産を取引できる場所を直接見つけるのは難しいことがわかります。これは、synthetix が自社の合成資産の取引を別の環境プロジェクト Kwenta から分離しているためです。資産の発行と取引を分離することは、新規ユーザーにとって不快な経験です。さらに、合成資産のロジックはより複雑で、契約のやり取りコストも高くなります。ただし、最近 Synthetix が Layer2 に移行されたため、この問題は大幅に改善されました。

B. 資産規模が限られている

主流の合成資産プロジェクトはすべてプラットフォーム通貨モーゲージによって発行され、Mirror が採用した UST も LUNA 単一通貨モーゲージによって発行されます。その結果、合成資産の発行規模はプラットフォーム通貨の市場価値によって大きく制限されます。また、反復コストは非常に高く、スケーラビリティは非常に悪いです。

想像してみてください。合成資産プロジェクトの使命はオフチェーン資産をブロックチェーン世界に導入することですが、導入できる規模は常にプラットフォーム通貨の市場価値の 5 分の 1、さらには 8 分の 1 未満である場合を想像してください。 、 これは受け入れがたい。

C. 商品全体のオープン性が低く、債務リスクが大きな影響を与える

ほとんどの合成資産プロジェクトには Uniswap や他の DEX と同じ取引機能がありますが、取引エクスペリエンスは比較的優れています。しかし、資産タイプはそれほどオープンではありません。完全に無料の Uniswap とは異なり、合成資産の取引対象には非常に高い要件があります。これは主に、合成資産で採用されている取引モデルが世界的な負債モデルであるためです。このモデルでは、新たな取引対象は既存の債務プールに影響を与えるため、十分な公開性を達成することが難しく、多くの場合、新たな取引対象を追加するにはコミュニティガバナンスの形態が必要となります。

D. トランザクションモデルが複雑すぎて製品利用の敷居が高い

発行に参加するユーザーは、安定通貨やその他の過担保モデルなど、他のローンよりも高いリスクを負担する必要があります。なぜなら、担保の清算に影響を与える要因には、担保/合成資産の価格に加えて世界の債務も含まれるからです。これにより、ユーザーの参加閾値が高くなります。成熟した発行および取引モデルでは、ユーザーは取引ペアの価格変動以外のリスクを考慮すべきではありません。

上記のように、合成資産プロジェクトにはまだいくつかの大きな問題がありますが、上記の問題が適切に解決できれば。合成資産プロジェクトの利点も特に大きいでしょう。

5. 合成資産のスケーラビリティ

A. 合成資産の発行には、実際には完全な過剰担保ステーブルコイン発行モジュールが含まれる場合があります。

以下に示すように:

以下に示すように:

B. 合成資産の住宅ローン発行モジュールも、過剰担保融資モデルに似ています。

同じフローチャートに基づくと、新しい預金プールを追加するだけで済み、発行された合成資産と負債は実際の預金プールからの資金に置き換えられます。そして追加のローン利息を請求します。

C. 合成資産の取引は、追加の流動性が必要なく、マーケットメーカーがマーケットメイクに参加する必要がなく、取引にスリッページがないため、実際には Uniswap などの他の商品よりも優れたエクスペリエンスを備えた DEX です。 1%の平均スリッページと最新の24時間取引データを例にとると、同じ取引量の下で、合成資産取引モデルはユーザーのスリッページ損失を3,000万米ドル近く削減できます。

D. 合成資産プロジェクトは、見積取引モデルと住宅ローン発行のグローバル債務共有モデルにより、レバレッジと契約取引商品を簡単に導き出すことができます。あらゆる種類の第二級オプションや保険商品さえも、このシステムから生まれます。

Synthetixを例にとると、その強力なスケーラビリティは、合成資産の発行に限定されず、前述のKwenta取引所、Dhedge資産管理契約などを含めたそのエコロジーに貢献しています。

しかし、そのような拡張性は Synthetix では最大化できません。主な理由は、製品自体のサンクコストが高すぎることです。初期の設計は Synthetix の成長を制限し、変更するのが困難でした。次の章では、ここでの問題と解決策を注意深く分析します。

要約すると、自己完結型エコロジーの合成資産は、単に特定の DeFi プロジェクトとして理解することはできません。高いスケーラビリティは、合成アセット プロジェクトが他のタイプのプロジェクトよりも大きな可能性を秘めるのに十分です。

6. 合成資産の組み合わせ可能性

従来の金融商品と異なる DeFi 製品の大きな利点は、構成可能性であり、各 DeFi プロジェクトは、契約呼び出しを通じてより複雑な機能を完了し、資本効率を最大化できます。

したがって、トラックのポテンシャルを判断するには、トラックの構成可能性を考慮する必要があります。

他のトラックと比較して、合成アセット製品は、その独自の製品機能により、より組み合わせやすくなっています。

例えば:

A. スリッページのない見積トランザクション モデルは、BTC、ETH、および AMM システム内のその他の主流のデジタル資産トランザクションなどの内部資産のスリッページを減らすのに非常に適しています。たとえば、Curve は、DAI (安定通貨)/sUSD (1:1 交換)/sBTC (スリッページなし)/BTC (1:1 交換) の形式を通じて、DAI/BTC の大規模トランザクションのスリッページを削減します。

B. 合成資産プラットフォームを通じて発行された、より強力な価値のコンセンサスを持つ資産は、他の住宅ローン融資や過剰なステーブルコイン商品の担保となる可能性があります。

合成資産トラックが既存の問題を解決できるのであれば、合成資産商品には市場を爆発させる大きな可能性があると信じる理由があります。

最初のレベルのタイトル

02 実現可能な解決策とアイデア

1. モジュール式合成アセットの各主要コンポーネント

最も複雑な Synthetix のグローバル債務モデルを例にとると、次の図を 4 つのコンポーネントに分解できます。

この種のモジュール思考を使用すると、ソリューションの考え方と影響をより明確に理解できます。

2. 問題を遡って解決策を提案する

(1) 合成アセット プロジェクトのプロダクト ロジックが複雑すぎて、契約インタラクション コストとユーザー エクスペリエンス コストが高くなります。

この問題は現時点では深刻ではありません。Synthetix の sip の歴史を振り返ると、Synthetix が契約インタラクション コストを削減するために多くのアイデアを提案してきたことがわかりますが、本質的な問題は、レイヤー 1 の効率が低すぎて、コストが大幅に低下することです。高すぎる。

main 機能を Layer2 などの性能の良い下位層に移行しても問題ありません。

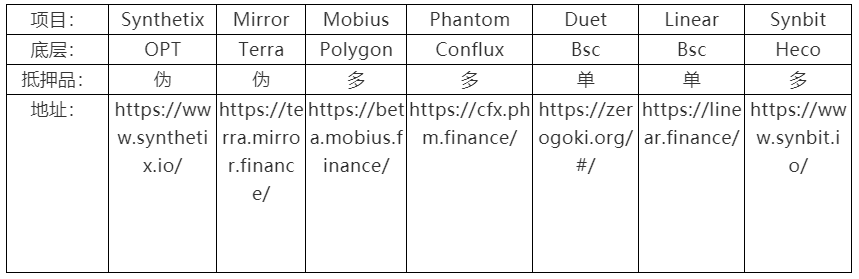

そしてこれは、新興の合成資産プロジェクトで明らかです。以下は、Prophet が調査した合成資産プロジェクトの一部を要約したものです。

(2) 資産規模には限界がある

この問題の解決策は実際には比較的単純で、複数の担保をサポートする高品質の現実を選択します。ただし、グローバル債務プール モードでは、新しく追加された担保はプラットフォーム通貨と同じ位置付けでなければならないことを指摘する必要があり、同じ負債プールを共有します。

なぜなら、この方法でのみ、元の負債プールに賭けるのではなく、新しい担保によって発行された合成資産が全体の資産規模を拡大していることが保証できるからです。

synthetix の新しい担保は、私が述べた問題に直面しています. ETH と BTC によって発行された担保は、本質的には住宅ローン貸付行為です. snx のグローバル債務プールは、ETH と BTC の債務プールに sUSD を貸し付けています。

https://sips.synthetix.io/sips/sip-97/

その場合、たとえ新しい担保が追加されたとしても、新しい担保の資産規模は依然として SNX の市場価値 * 最低住宅ローン金利よりも小さくなければなりません。

詳細については、この一口を参照してください。

synthetixが実際の多重担保を付加しない理由については、弊社の調査によると、snxのトークンコントラクトはメインコントラクトと高度に結合しており、技術的に実行できない「技術的負債」が存在するためです。

さらに、その他の担保は、内部合成資産ではなく、ボラティリティの低い外部資産である必要があります。外部資産が資産規模に役立つからである。

その他商品の担保条件は以下の通り(資産規模に実質的に寄与しない複数担保モデルは虚偽として計上)

(3) トランザクションモデルが複雑すぎて、製品利用の敷居が高い

この問題は、作成者が使用中に遭遇した最もイライラする問題です。合成アセット プロジェクトのほとんどの UI 品質は低く、ゾーニングを明確に使用しています。

私の意見では、合成資産プロジェクトは製品の機能を 3 つの非常に明確な領域に分割する必要があります。これら 3 つの領域の分割は、合成アセット プロジェクトが直面するユーザーのポートレートに基づいています。

基本的に、合成アセット プロジェクトには次の 3 種類のユーザーが必要です。

最初のタイプのユーザーは資産発行者と住宅ローン保有者で、住宅ローンによって発行された債務変動のリスクを引き受けることで、cUSD に対する需要の高まりによってもたらされる裁定スペースを獲得します。

2 番目のタイプのユーザーはトレーダーであり、そのニーズは合成資産プラットフォームで合成資産を購入することです。

3 番目のカテゴリはマイナーであり、その目的は住宅ローンまたは取引行為を通じて報酬を獲得することです。

場合によっては、これら 3 つのタイプのユーザーの属性が重複する可能性がありますが、そのようなポートレートに基づいて関連する UI デザイン ロジックをスムーズにする方が合理的です。

上記のプロジェクトの具体的な状況のアドレスを投稿しました。ご自身で調べてください。

(4) 価格決定力の欠如による内部市場プレミアム

この記事の最初の段落の 4 番目のセクションでは、過剰担保モデルによってもたらされる合成資産の内部市場プレミアムについて説明しましたが、この問題を解決するには 2 つの方法があります。

A. 内部取引ペアの流動性を高める 流動性が高くなると、同じ量の内需によるプレミアムの影響が小さくなり、全体の資産規模を拡大するという考えと一致します。価値ベースを増やすと、個々の業務の影響を軽減できます。

B. より大きな裁定取引スペースを作成し、裁定取引者にプレミアムを平準化するよう促す

このスキームは、集中型取引所のマーケットメーカー インセンティブ プランや流動性マイニング インセンティブ プランに似ています。裁定業者の裁定コストは、段階的な手数料の形で削減でき、本質的に「マーケットメーカー」のマーケットメイクコストを削減します。

あるいは、トークンインセンティブの形で裁定取引者の裁定取引行動を奨励します。

(5) 価格決定力の不在による債務変動

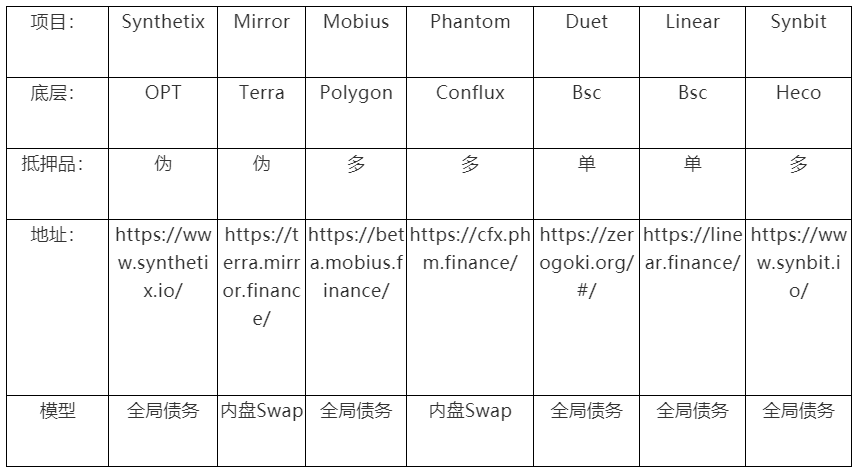

上の図は、これらのプロジェクトで採用されているトランザクション モデルを示しています。ほとんどのプロジェクトが Synthetix と同様のグローバル債務モデルを採用していることがわかります。この取引モデルの利点は明らかです。しかし、私たちはこの問題について何度も言及してきました。

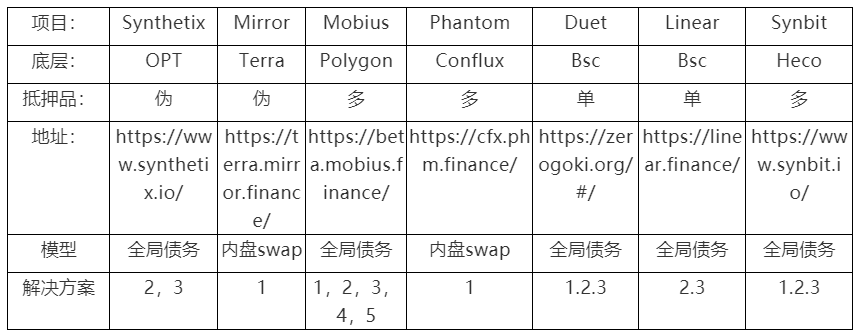

考えられる解決策はおよそ 5 つあります。

1:全体の資産規模の拡大

たとえば、プラットフォーム上の cUSD ポジションが総保有額のより大きな割合を占めている場合、他の合成資産ポジションが負債全体に与える影響が少ないことを意味します。したがって、全体的な資産規模の拡大は、本質的に、個々の債務の変化が世界の債務に与える影響を軽減することになります。

図に示すように、cUSD が大きなポジションを保持している場合、cTSLA が 200% も上昇したとしても、世界債務への影響は依然として小さいです。

2: プラットフォームのネットポジションを調整するための資産リバースまたは空売りの機能を提供します

リバース資産は本質的にフォワード資産のカウンターパーティであるため、ネットポジションが限りなく0に近い場合、プラットフォーム上の合成資産の価格がどのように変化しても、新たな負債は追加されないことを意味します。すべてのロングポジションの変更はショートポジションの変更によってヘッジされるためです。

図に示すように、プラットフォーム内に cUSD、TSLA、iTSLA の 3 種類の合成資産と合成負債がある場合、TSLA=iTSLA となり、TSLA が 100% を超えて増加しても、それは影響を与えません。世界的な借金。

3: 経済的インセンティブの形でネットポジションを調整する

userB が保持する TSLA ポジションが userC が保持する iTSLA ポジションよりもはるかに大きい場合、iTSLA のバランス効果は無視できるほどになります。したがって、経済的インセンティブは非常に直感的であり、実際の状況に応じて柔軟に調整できます。

そうすることの意義は、基本的に裁定取引スペースを作り出すことです。

裁定取引者は、合成資産プラットフォームでショートポジション資産を購入し、ヘッジのために外部市場で同等のロング預金資産を購入できます。得られたプラットフォーム通貨インセンティブ手数料の損失が、最終的なリスクフリー収入となります。

4: 動的手数料 + 保有手数料率

前の解決策を通じて、世界債務のバランスメカニズムには、永久契約の価格がスポット価格に戻るのと同様のバランスメカニズムがあることが明確にわかります。

どちらも裁定取引スペースを設けることでロングデポジットを減らし、ショートポジションを増やすことを目的としている。中心となるロジックは、ネット ポジションが無限に 0 に近づくことを期待するか、合計ポジションに占めるネット ポジションの割合が減少することを期待することです。ネットポジションの変化は世界債務の変化に影響を与える核心だからです。ネットポジションの割合が小さいほど、世界債務への影響は小さくなります。

したがって、動的な手数料メカニズムは、ポジション手数料メカニズムと同様にグローバル債券取引モデルに適用できます。

唯一の問題は、この手数料の増加により、実際には偽装された形で「スリッページ」が増加し、合成資産プロジェクトと他のプロジェクトとの間の相互作用が促進されないことです。たとえば、前述のカーブとシンセティックスの間で大量の sBTC 交換を行うことは実現不可能です。

ただし、著者は、短期的には、いくつかの有名なプロジェクトとの組み合わせ可能性が非常に重要であると考えています。ただし、合成資産が担う使命と要件は、他の DeFi トラック プロジェクトに匹敵しません。そして、このようなスリッページは、ネットポジションが小さいほどスリッページも小さくなります。資産サイズが大きくなると、スリッページは小さくなります。構成性への影響も少なくなります。

プロジェクト当事者は、依然として長期的な観点から問題を考える必要があります。著者の経験から言えば、ほとんどのプロジェクトが初期段階で被る債務リスクは、コンポーザビリティの影響よりもはるかに大きいです。

5: 収益性 VS 保険プール

前回、世界的な債務問題を取り上げた際、「抵当権者がトレーダーの取引相手となり、抵当権者もトレーダーの収益性に賭けて抵当を組んでいる」と述べました。

この文は、たとえ世界の債務に一方向の資産しか存在しないとしても、新たな債務は実際にはマイナスになるということを側面から反映しています。

これは、時間次元が拡張されると、一部のユーザーがロング預金を保有することで利益を得ることができたとしても、他のほとんどのユーザーはロング預金を高水準で保有し、低いポジションで売却する可能性があるためです。そうすれば世界の債務は増加するのではなく減少するでしょう。

多くの成熟した取引市場では、ほとんどのユーザーが実際に損失を出しています。合成資産プロジェクトのデータが安定した後、以前の段階的なデータに基づいてベッティングプールを提供できる場合。

ベッティングプールに参加しているユーザーは、cUSD を注入して、次のステージでの世界的な債務の変化に賭けることができます。

世界の債務が増加すると、増加した金額がプールに支払われます。

世界的な負債が減少すると、住宅ローン保有者に減らされるはずだった負債が、ギャンブルプールに参加しているユーザーに報酬として与えられることになります。

この目的は、世界的な債務インデックス商品を作成することであり、サードパーティのユーザーはリスクのこの部分に賭けることができます。

利点は、住宅ローン保有者が、ミラー、メーカーダオ、その他の純粋な過剰担保モデルほど多くのリスクをある程度負担する必要がないことです。

問題は、製品サイクルの設計、価格追跡、価格設定方法、および完全な補償ができない状況への対処にあります。

上記のプロジェクトに加えて、UMA も合成アセット トラックとみなされます。また、Duet は合成資産の発行モデルにおけるアルゴリズムと同様の安定した形式を採用しています。預言者のこの部分に関する研究は詳しくないので、ここでは詳しく説明しません。

最初のレベルのタイトル

03 概要

要約すると、合成資産追跡には依然として多くの問題がありますが、対応する解決策はあります。

したがって、アーキテクチャ設計の拡張性と製品機能の拡張性も、今後 Prophet の注目の焦点となるでしょう。

副題

概要

長年にわたってオンライン化されており、市場規模と市場価値は業界初です。

時価総額第二位、テラエコロジーの責任者

ベータ版はオンラインで、コインは9月に発行されます

Bonflux バージョンはオンラインで、コインは 9 月に発行されます

盗難がありました

Binance に上場、イノベーションの欠如、フォローアップの欠如

SeerLabs (Prophet Labs) は、ブロックチェーン市場のインキュベーションに焦点を当てたアジアの主要機関であり、世界的な最先端のマーケティング コンセプトとグロース ハッカーを擁し、プロジェクト関係者やスタートアップが超高速の成長を達成できるよう支援することに尽力しています。 Ploygon (MATIC)、HoDooi.com、DIA、Paralink、Swingby、XEND Finance、BOSON など 30 以上のプロジェクトのインキュベーションに参加して成功しました。

SeerLabs について:

SeerLabs (Prophet Labs) は、ブロックチェーン市場のインキュベーションに焦点を当てたアジアの主要機関であり、世界的な最先端のマーケティング コンセプトとグロース ハッカーを擁し、プロジェクト関係者やスタートアップが超高速の成長を達成できるよう支援することに尽力しています。 Ploygon (MATIC)、HoDooi.com、DIA、Paralink、Swingby、XEND Finance、BOSON など 30 以上のプロジェクトのインキュベーションに参加して成功しました。

リスク警告:デジタル資産はリスクの高い投資対象であり、一般の人々はブロックチェーンを合理的に捉え、リスク認識を高め、正しい通貨概念と投資概念を確立することが求められます。