最初のレベルのタイトル

1. 基本概要

AAVE は、イーサリアムをベースとした暗号化資産住宅ローン融資プロトコルであり、トップ 3 の融資商品にランクされており、世界中の人々が安全な融資機能をオープンかつ透過的に使用し、ブロックチェーンの分散型金融サービスを享受できるようになります。

「Aave」とはフィンランド語で「幽霊」を意味します。 「Ghost」は、分散型金融のための透明でオープンなインフラストラクチャを作成するという Aave の取り組みを表しています。英国ロンドンに本社を置く Aave は、革新的で創造的な業界リーダー 17 名で構成されています。

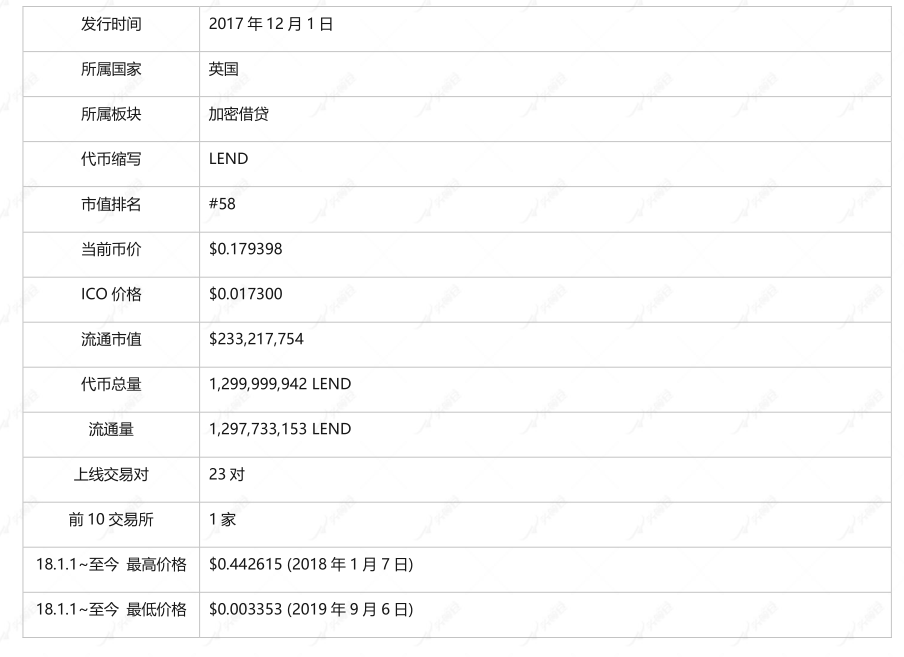

2. トークンの基本情報

3. 製品のビジネスモデル

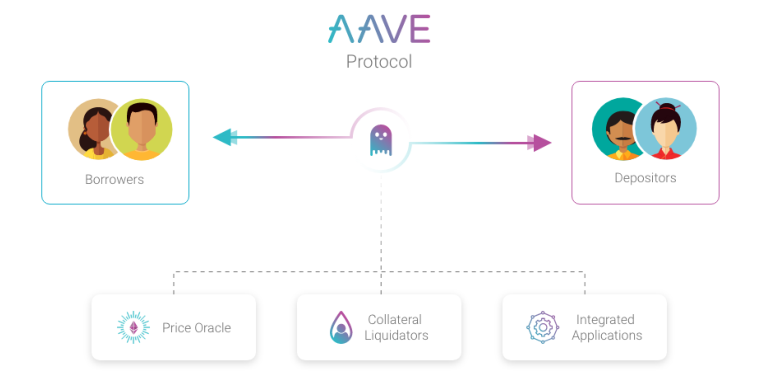

AAVEの基本アーキテクチャ

副題

契約参加者: 借り手、預金者、清算人。

預金者: AAVE に資産を預けると、預金証明書として 1:1 の比率でトークンを受け取ります。

清算人:市場価格が大きく変動し、担保資産が不足した場合に、借り手が資産の一部を返済すると同時に、一定の割引額で担保資産の一部を取得することができます。

副題

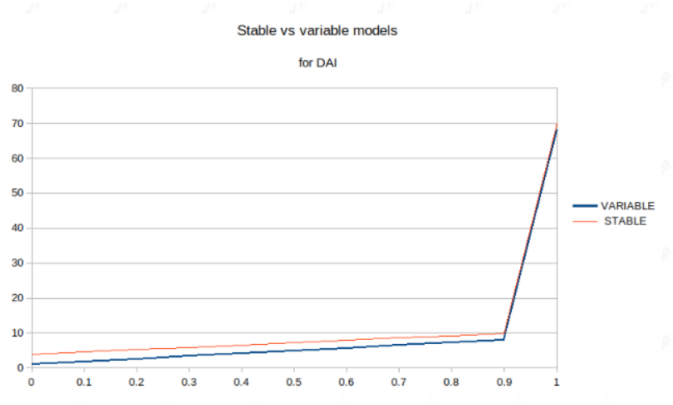

商品革新のポイント:金利モデル革新、フラッシュローン

AAVEの金利モデルは主に預金年利とローン年利の2種類に分かれます。

Aaveが他の融資契約と異なる点は、融資年利が固定金利と変動金利に分かれており、変動金利は一般的に固定金利よりも低く、ユーザーは固定金利と変動金利を入れ替えることができることです。たとえば、ユーザーは最初は変動金利を選択しますが、金利が急激に上昇した場合には、固定金利に切り替えることができます。 Aaveの固定金利は常に固定されているわけではなく、一定期間の融資プールの需要と供給に応じて調整されることに注意してください。

副題

トークンモデル

トークンモデル

Aave のトークンは単に LEND と呼ばれます

主な効果:

1) プラットフォームによって収集されたサービス料金のほとんどは、トークンの価値を高めるための LEND の買い戻しと破棄に使用されます。

3) AAVEは現在デフレモデルを採用しており、借り手は融資金額の0.01%を手数料として徴収し、80%はLENDの燃焼に使用され、残りの20%は融資を申請した推薦者への紹介報酬に使用されます。 、これはユーザーに分配される直接プロモーション費用に相当します。ライトニングローン手数料は0.09%で、24%は配当に相当するLENDの買い戻しに使用されます。

四、最新の開発

副題

新しいトークン経済モデル:

1.追加発行総額:1,300万AAVEを100LEND対1AAVEと交換し、300万AAVEが追加発行となり、実質発行率は23.08%となります。追加発行額 300 万は、AAVE 生態系の発展と保護のために確保されています。 LENDは完全に流通しており、セキュリティやインセンティブには使用できないため、COMPと直接対決してDeFiレンディング市場のリーダーの地位を争う方法はありません。

2. 追加発行額 300 万の一部は、セキュリティプールの構築、融資エコロジーへのインセンティブ、プロトコル投票ガバナンス、プロトコルのアップグレードに使用されます。

3. AAVE のセキュリティ プール モデル: AAVE は、AAVE と 80% AAVE/20% ETH をプレッジとして受け入れるセキュリティ プールを持ち、リスクが発生すると、プールにプレッジされたプレッジがリスクを負います。

5. AAVE の投票プロトコル ガバナンス: 投票ガバナンスは、DAO への移行の準備に重点が置かれており、MKR、KNC、SNX の後、AAVE は法的制約を十分に免除できるコミュニティ ガバナンスの道を激しく走ることになります。

副題

AAVE V2 バージョンが登場します:利回りと担保交換:

DeFiでは、担保として使用される資産は常に拘束されます。しかし、V2 では担保を自由に取引できるようになりました。これらの資産を担保として使用する場合でも、ユーザーはAaveがサポートする機能を使用して、担保を他の仮想通貨資産と交換することができ、担保スワップは清算を回避するツールとして使用できます。フラッシュローンの更新:

十分な担保のないローンオプションであるフラッシュローンは、DeFiスペース全体に影響を与え、多くの革新的なツールや「金融レゴ」をもたらしました。将来的には、フラッシュ ローンもより創造性を刺激し、Aave にさらなる可能性をもたらすでしょう。担保返済:

V2 より前は、ユーザーがローンの返済に担保の一部を使用したい場合は、まず担保を引き出し、それを使って借りた資産を購入し、次に借金を返済して、預けた担保のロックを解除します。これには複数のプロトコルで少なくとも 4 つのトランザクションが必要となり、時間と費用がかかるだけでなく、ユーザー エクスペリエンスもスムーズではありません。

フラッシュ清算: Aave V2 を使用すると、清算人はフラッシュ ローンを使用して、Aave プロトコル自体から資金を迅速に借り入れて清算を実行できます。最近イーサリアムを使用したユーザーは、ネットワークの混雑とトランザクションガス料金の高さに気づきました。これらのガス コストを削減するために、Aave V2 はガス最適化スキームを導入し、場合によってはプロトコル トランザクション コストを最大 50% 削減します。

最初のレベルのタイトル

5. 競合製品の分析

融資商品は、ロックされた資産サイズ、資本利用効率、金利モデル、清算モデル、セキュリティパフォーマンス、および資産請求の観点から分析できます。

AAVE総借入額

COMP 借入総額

COMPのロックアップ量の変化

AAVEの総ロックアップ量の変化

副題

ロックされたポジションの観点から見ると、AAVE は 17 億 4000 万米ドル、COMP は 15 億 9000 万米ドルで、融資データの合計は AAVE 3 億 8000 万米ドル、COMP は 17 億 2000 万米ドルです。また、COMP は流動性マイニングの立ち上げに率先して取り組んだため、ある程度の探索経験を蓄積しており、そのおかげで新星 AAVE が新参者としてすぐに市場の一部を占めることもできました。

副題

図からわかるように、資金利用率が90%に達すると融資金利も急激に上昇し、コンパウンドは融資利息ごとに利息の一部を積立金(リザーブファクター)に応じて積立金として徴収します。 。 AAVE で借り手が支払う利息は、融資プールに直接流入し、比例して預金者の口座に割り当てられます。現在のバージョンの Aave にはリザーブの概念がありません。

副題

最初のレベルのタイトル

要約:

要約:

1. AAVE の市場規模の急速な拡大は、My Ether Wallet、DeFi Saver、Idle Finance、Zerion、Trustwallet、その他のアプリケーションの統合を通じた絶対的な統合によるものです。これは、Aave プロトコルの採用を促進するのに役立ちます。高品質の統合により、プロトコルはより多くのユーザーの手に渡され、結果的により多くのデポジットが集まります。

2. ピアツーピアの無担保信用モデルにおいても、同社は比較的主導的な立場にあり、現在、正式な住宅ローン要件なしでピアツーピアのローンを提供する準備を進めています。この機能は、借り手が貸し手の信用枠を自由に使用できるようにするピア間の合意に依存しています。

3. Compound プロトコルは 2018 年に開始されました。長い探求期間を経ており、その資産規模の発展は比較的ゆっくりでした。長い間約 1 億 2,000 万にとどまっています。Aave は次のステップを踏んでいます。その前任者は、試行錯誤の可能性を減らし、より迅速かつ積極的に開発します。