「安定した企業への金融支援を強化するには、中小零細企業への融資利用可能性を大幅に拡大し、包括融資コストを大幅に削減する必要がある。」 2020年の「政府活動報告」は、その鍵となることを明確に指摘している。 「企業の安定化」は資金調達コストの削減であり、サプライチェーンファイナンスは中小企業の資金調達コスト削減を支援する重要なモデルと考えられています。「ポスト疫病時代」において、より良い中小企業をカバーするためにサプライチェーン金融をどのように革新し、発展させることができるのか、そして中小企業銀行はどのようにしてこの時代の列車に追いつくことができるのでしょうか?

中小企業銀行のインターネット金融(深セン)同盟は、OneConnect および雑誌「貿易金融」と提携して研究グループを設立し、中国中小企業協会の指導の下、「 「中国中小企業銀行サプライチェーン金融イノベーション発展報告書」(以下、「報告書」という。)は、テクノロジーエンパワーメントの総合的な解釈を通じて、サプライチェーン金融のイノベーションと発展を導くことが期待される。中堅・中堅銀行は、複雑化する現下の環境に逆襲・打開し、苦境を打開し、新たなブルー・オーシャンを拓きます。

副題

サプライチェーン・ファイナンス: 産業に根ざし、テクノロジーで発展

「レポート」は、中小銀行のサプライチェーンファイナンスの革新と発展を支援することをテーマに、サプライチェーンファイナンスの発展状況、中小銀行のサプライチェーンファイナンスの課題に分けて内容をまとめています。チェーンファイナンス、中小銀行がサプライチェーン金融ビジネスを突破する方法、およびサプライチェーンファイナンスと他の4つの主要セクターの将来の傾向と競争の配置。理論と事例を組み合わせた形で、変革期に発展の方向性を模索する中小規模の銀行に複数の実践経験を提供し、中核となる競争力を構築するための重要な参考資料となります。

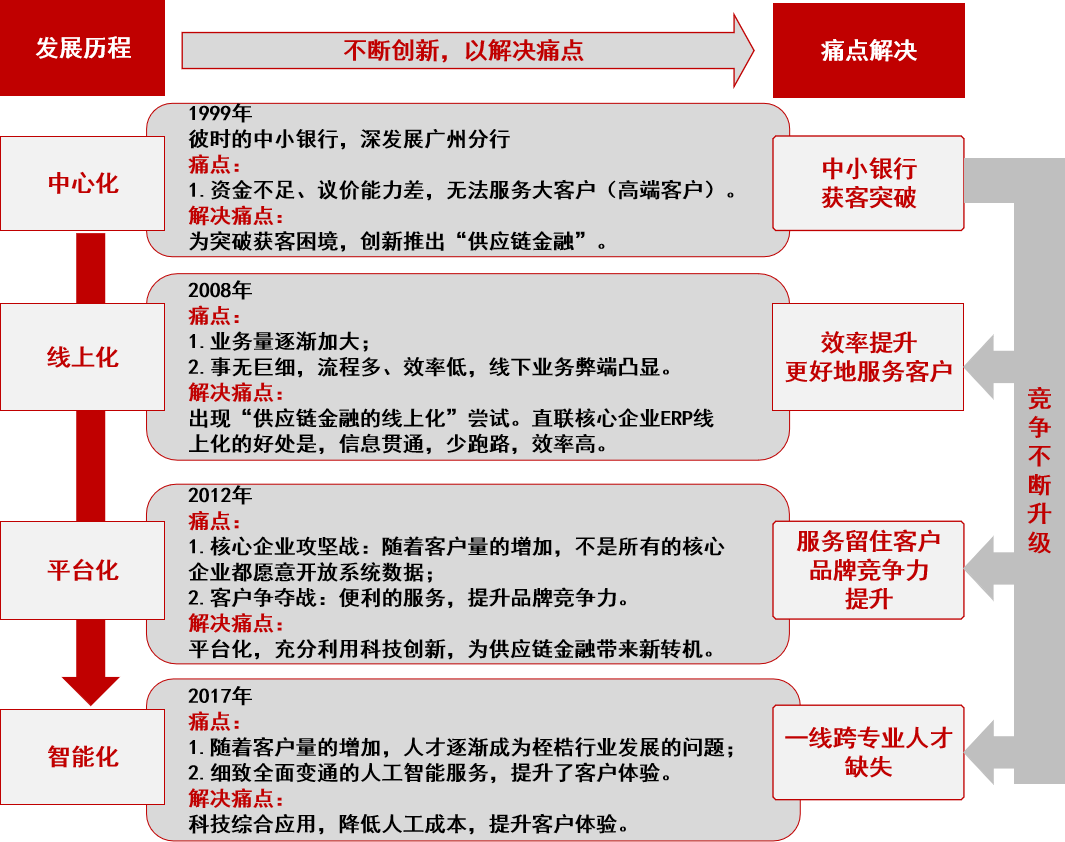

テクノロジーの支援により、サプライチェーン金融業界は大きな変化を遂げており、新製品や新モデルが登場し、業界の効率は向上し続けています。 「報告書」は業界全体の動向について、現在、サプライチェーンファイナンスは集中化、オンライン化、プラットフォーム化の発展を完了し、インテリジェンス化への進化を始めていると指摘した。

画像の説明

中国のサプライチェーンファイナンスの発展史マップ

副題

4 つの主要な問題点: リスク管理能力の弱さと産業シナリオの欠如により、サプライチェーン金融の発展が困難に

多くの中小銀行は機会に直面して、テクノロジーを活用してサプライチェーン金融ビジネスの境界を拡大しようと熱心に取り組んでいますが、リソース、規模、資金、政策、技術力などの要因によって制限されており、そのほとんどはサプライチェーン・ファイナンスの発展途上にあるため、ペースが鈍化し、他の企業に遅れをとることは避けられません。 「報告書」は詳細な調査を通じて、中小規模の銀行がサプライチェーンファイナンスを展開する上での4つの主要な問題点をまとめている。

顧客の問題点。中小規模銀行は、自らの競争優位性やリスク管理能力の欠如、顧客獲得手法の不足、金融テクノロジー企業の革新などにより、中核となる法人顧客の減少、金融サービスの利用困難などの顧客獲得の困難に直面しています。新しい顧客の開拓と、古い顧客の継続的な喪失。

製品とサービスの問題点。中小規模の銀行は、商品ロジックや商品形態のタイムリーな変更が行われていないため、現状では「提供するものではなく顧客が必要とする」「できるものではなく機敏なサービスを提供する」といった需要と供給のミスマッチの問題を抱えています。サプライチェーン金融商品のレイアウト。

技術的な問題点。テクノロジーへの投資資金の不足、テクノロジーの急速な反復下でのテクノロジー適用のコストと効率のバランスの難しさ、中核となる人材の採用と維持の難しさなどの理由から、中小規模の銀行はテクノロジー能力が不十分です。

生態学的共同構築の問題点。サプライチェーンファイナンスをより大きく強力にするためには、産業と金融の融合を促進することに加えて、より多くの機関が協力して参加することがより重要である。データエコロジーとクレジットエコロジーの構築は、中流以下の銀行にとって緊急に必要とされているだけでなく、将来の中国のサプライチェーン金融の急速な発展の基盤と保証でもある。

これらの問題点は 2 つの点に集約されます。1 つはリスク管理の問題を解決する必要があり、2 つ目は産業現場の解決です。画像の説明

副題

状況を打開する方法: テクノロジー + 産業がサプライ チェーン ファイナンスの発展に二重の推進力を注入する

「報告書」は、問題点の詳細な分析に基づいて、中小銀行のサプライチェーン金融を打開するには2つの重要なポイントを把握する必要があると指摘した。1つは、供給のリスク管理を強化することである。もう 1 つはテクノロジーによるチェーン ファイナンス、もう 1 つは業界に力を与えることです。サプライ チェーン ファイナンスのシナリオにおける画期的な進歩です。

「報告書」は、中小規模銀行のリスク管理の突破口はテクノロジーの助けに頼らなければならないことを明確に指摘した。 「報告書」には、リスク管理における各新テクノロジーの役割も詳細にリストされています。ビッグデータは顧客の獲得と信用の階層化に役立ち、ブロックチェーンは多者間の検証と合意のロックを実現でき、モノのインターネットはすべてのインターネットを通じて多次元情報を取得でき、人工知能はさまざまな業界の専門家を活用して顧客にサービスを提供できます。画像の説明

リスク管理におけるテクノロジーの応用

例えば、ビッグデータ技術に基づくMYbankの「顧客像」分析や、ブロックチェーン技術に基づく平安銀行のサプライチェーン金融プラットフォーム「平安グッドチェーン」は、テクノロジーを活用してサプライチェーンを強化する中小規模の銀行です。財務管理を強化し、リスク管理セキュリティを効果的に改善します。顧客獲得を増やす典型的なケースです。

「報告書」はまた、単一の技術ですべての現実的な問題を完全に解決することはできず、さまざまな技術を包括的に適用することが銀行の着実な発展の要件により合致していると指摘した。例えば、OneConnectの「One Enterprise Chain」スマートリスク管理システムは、ビッグデータ、ブロックチェーン、人工知能、生体認証などのコアテクノロジーを統合することで、本人確認、リスク警告、動的モニタリング、取引検証などの金融サービスを実現します。このプロセス全体が金融機関にとって便利で効率的なリスク管理ツールとなり、銀行のリスク管理業務が是正後から警告前に変革することになりました。

リスク管理のブレークスルーに基づいて、業界の形態と特性を組み合わせてシーンのブレークスルーを達成することは、中小規模の銀行の急速な発展に不可欠なもう一つの推進力です。

画像の説明

サプライチェーン金融業界のシーンロジック図

「報告書」では、中国最大かつ最も総合的な商用車会社である福田汽車を例に挙げ、「電子証明書+ブロックチェーン」技術を通じて信用問題を解決するためのワンコネクトとの協力過程全体を分析している。

従来のサプライチェーン金融ビジネスでは、福田汽車、サプライヤー、ディーラー間の不可侵な信用や融資範囲の狭さなどの問題があります。この点に関して、OneConnect はブロックチェーン技術を使用して電子支払伝票ツールを構築し、データの機密性を強化し、サプライヤーとディストリビューターの間で売掛金と買掛金の情報を一貫して送信できるようにしました。同時に、電子支払証明書はサプライヤーが上流企業に支払うための貴重な証明書となり、福田汽車の中核企業信用を段階的にサプライヤーに移転することができ、中小企業の流動性不足を大幅に軽減することができる。

「報告書」は、サプライチェーン金融ビジネスで良い仕事をしたいなら、リスク管理の概念を理解し、業界の実際の適用と適切なサプライチェーン金融商品を組み合わせることが核心であると考えています。 「報告書」には、金融テクノロジー企業と協力し、新しいテクノロジーを利用してサプライチェーンのプロセス全体を開放し、「融資不可能」と考えられていた従来の分野をサプライチェーンの金融受益者に変えている複数の中小銀行がリストアップされている。業界の啓蒙のため。

例えば、農業や育種の分野では、一般農家にとっては投資リスクが高く、資金不足のためプロジェクトが行き詰まることが多いが、中核企業のCPグループは銀行資金を活用して資金ニーズを解決し、上流の供給体制を構築することを検討している。原材料から農家まで、下流の農家から最終製品を購入する農業サプライチェーン。このニュースを聞いた武漢農村商業銀行は、OneConnectと協力してこのサプライチェーンに金融サービスを追加し、リスク管理の安全性を確保しながらリスク管理を革新し、構造化されたソリューションを構築することで、サプライチェーンの上流と下流の金融包括性を実現しました。目的。

副題

トレンド:「産金融合」の波を受け、中小銀行は技術革新を活かして高度化

「報告書」は状況打開策を提案した上で、サプライチェーン金融業界の今後の動向についても前向きにまとめた。 「報告書」は、サプライチェーン金融の大発展は今後も避けられない傾向であると考えており、「大発展の前提となるのは、金融の実体経済への回帰という使命感であり、大発展を後押しするのは、金融の持続的着地である」としている。 「金融テクノロジー、偉大な発展の質は社会全体の参加によるクレジットエコロジーの構築」に基づき、将来のサプライチェーン金融は産業金融の形で10兆の金融市場の中心に向かって進みます。

この波の中で中小規模の銀行はどのようにして新たなブルーオーシャンを見つけられるのでしょうか?この点に関して、「報告書」は、中小規模の銀行が技術革新とアップグレードを活用して伝統的な公的信用システムを完全に変え、信用エコロジーの構築に積極的に参加し、良好な産業雰囲気を作り出し、ポジティブなフィードバックを形成することを推奨している。秩序ある経済発展のためのメカニズム。

OneConnect の会長兼 CEO、中小企業銀行インターネット金融同盟の常務副会長、中国中小企業協会のサプライチェーン金融作業委員会のディレクターである葉王春氏も、次のように考えを述べました。 「報告書」における業界の将来について:金融テクノロジーを通じて 従来のサプライチェーンにおける5つの大きな変化の実現を促進する。すなわち、ブロックチェーン技術を利用してマルチレベルの信用浸透の問題を解決し、先進的なブロックチェーン技術を利用する。上流の資金調達を変更し、中核企業を再定義し、より多くの高品質な大企業がサプライチェーンの中核となり、サプライチェーンモデル改革を支援し、インテリジェントな「5つの制御」テクノロジーを使用して下流の資金調達問題を解決し、中核企業の収益向上を促進する。国内外のプラットフォームをドッキングし、国境を越えた貿易問題を打開し、グローバルサプライチェーン金融サービスを改革・革新し、銀行貿易金融同盟を構築し、地域を越えた金融問題を解決し、銀行の連携と協力を促進し、サービスのアップグレードを行い、以上の点は、中小企業金融分野における中小銀行の競争優位性を確実に高めるものである。