編集者注: この記事は以下から引用しましたBlockVC(ID:blockvcfund)編集者注: この記事は以下から引用しました

, 著者:BlockVC戦略研究チーム、Odailyによる許可を得て転載。

従来の金融市場と比較して、暗号資産市場における金融商品の豊富さは低いものの、全体の規模と市場価値は小さくなります。しかし、市場の非効率性のおかげで、ミスプライシングの機会が増え、裁定取引参加者が減少しているため、暗号化資産市場の裁定戦略は年率 5% よりもはるかに高い、年率 15 ~ 35% のレベルに達する可能性があります。従来の金融市場では % ~ 15% の利益範囲です。

副題

1. 金融市場の裁定取引

以下では、さまざまなアービトラージ戦略を戦略の種類と戦略のリスクのレベルから詳細に説明します。

1. 先物裁定取引戦略

先物裁定取引戦略はさらに、先物および現物裁定取引、異時点間裁定取引、市場間裁定取引および種間裁定取引戦略に分類できます。

先物と現物裁定取引は、異なる裁定取引の方向に応じて、ポジティブ先物とスポット裁定取引、リバース先物とスポット裁定取引に分けることができます。ポジティブ先物とスポット裁定取引とは、先物価格が保有コストの理論価格よりも高い場合にスポットと先物を買うことを指します。 ; 先物対現物裁定取引とは、先物市場価格が保有コストの理論価格よりも低い場合に、先物を買って現物を空売りし、先物価格と現物価格が収束したときに収益を得る行為を指します。ほとんどのスポット市場では空売り手段が不足しているため、リバース・アービトラージの実施条件とコストは比較的厳しく、通常、先物価格の合理的な過小評価範囲は一般にその過大評価範囲よりも高く、先物価格が下落する確率は一般に高くなります。過小評価が比較的高い。

画像の説明

図1 スポットアービトラージソースBlockVCの概略図

1.2 異時点間の裁定取引

実際の運用では、スプレッド裁定取引は、強気市場裁定取引、弱気市場裁定取引、バタフライ裁定取引に分けられます。強気市場裁定取引とは、短期受渡月限を買い、先渡受渡し月限を同時に売却することを指します。短期契約が先物契約の増加額よりも大きくなるようにすること。弱気市場の裁定取引はその逆で、先渡契約の価格が先物契約の値下がりよりも小さくなるように期待して、先物受渡し月契約を買い、近い受渡月契約を売ることです。短期契約の辞退。

画像の説明

図 2 異時点間アービトラージの概略図 出典: BlockVC

1.3 クロスマーケット裁定取引

1.4 品種間の裁定取引

2. アルファアービトラージ戦略

アルファ戦略のリターンは、ポートフォリオ理論のβ部分よりも高い期待リターンの超過リターンから得られます。

E(Rp)=Rf+β×(Rm-Rf)

画像の説明

図 3 アルファ裁定戦略の概略図 出典: BlockVC

3. ETFの裁定取引戦略

ETF裁定戦略とは、ETFなどの商品の発行市場と流通市場との価格差で裁定を行う戦略で、主にディスカウント裁定戦略とプレミアム裁定戦略が含まれます。 ETF の正味単位価値が流通市場価格よりも高い場合、ETF は流通市場で購入され、発行市場を通じて株式バスケットと引き換えられ、割引裁定取引を行うために売却されます。逆に、ETF ユニットの純価値が流通市場価格よりも低い場合、ETF はプレミアムで取引されます。

異なる取引対象に応じて、LOF 裁定取引と段階的ファンド裁定取引があり、段階的ファンドには 2 種類の AB 株があり、合成ファンド・オブ・ファンズを構築するために使用できます。ファンド・オブ・ファンズの価値が高まると、安く買って高く売る裁定取引の機会が生まれ、利益が得られます。

4. 株式市場中立戦略

これには主にペア取引 (Pairs Trading) と統計的裁定取引 (Statistical Arbitrage) が含まれます。ペア取引はファンダメンタルズ分析の原則に基づいており、割安な株を買いながら割高な株を空売りする、ロングショートの組み合わせとも呼ばれます。統計的な裁定取引に基づいています。株価のボラティリティと相関関係を分析して株式を分析し、過去のデータから一定の相関関係がある銘柄の組み合わせを探し、低価格株をロング、高価格株をショート、株価間の価格差がリターンを想定し、裁定収入を得る。

この戦略は通常、モデルに基づいて選択された株式とポートフォリオの構築にパラメータ制限を課します。これには、ロングショートの一貫した全体的なポジションが中立であること、ポートフォリオの期待ベータ値が 0 であること、ポートフォリオのセクターと業界が中立であることを保証することが含まれます。過剰な純投資スタイルのエクスポージャーがないことなど。ニュートラル戦略により、投資ポートフォリオのボラティリティを低減し、シャープレシオを高め、投資収益に対する市場環境全体の影響を取り除くことができます。

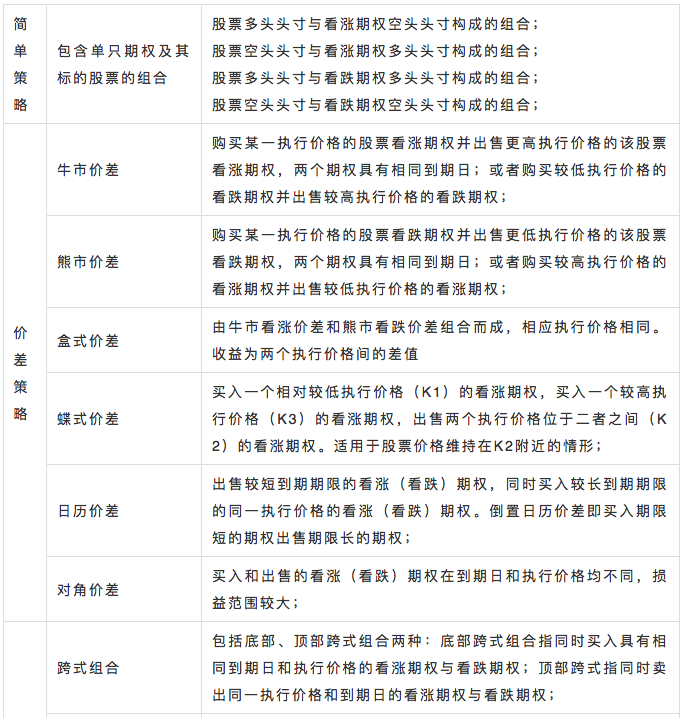

オプションアービトラージ戦略には、主にシンプル戦略、スプレッド戦略、コンビネーション戦略があります。

画像の説明

図4 オプション戦略の分類と説明 出典:国都証券具体的な戦略説明や収益方法については、BlockVCの過去記事を参照してください。「暗号資産デリバティブの新たなブルーオーシャン オプション取引を徹底解説」

アービトラージ戦略は、戦略ロジックの観点から見ると、トレンド戦略とは逆であり、勝率が高く、損益率が低いという特徴があります。裁定戦略の利益源は主にさまざまな資産間の価格差のわずかな変化から得られるため、これはまた、裁定戦略の利益空間が限られており、戦略の能力が限られていることを決定します。市場が効率的になる傾向がある場合、または同じ戦略を持つトレーダーの数が増加する場合、混雑効果が発生し、戦略の収益率が低下します。

図 5 世界のヘッジファンド戦略規模指数 出典: Eurekahedge

画像の説明

エウレカヘッジ社がまとめたヘッジファンド規模指数からは、アービトラージ戦略の開発規模はここ数年横ばいで、その他の戦略の運用規模に占める割合は縮小傾向にあることが分かります。その主な理由は、プログラム取引の発展や各種取引市場の実効性の向上に伴い、裁定スペースが圧迫され、経営規模や収益性が年々低下していることにあります。

画像の説明

ただし、アービトラージ戦略にも利点があり、大きく2点あり、1つは株式戦略やCTA戦略などのリターンとの相関が低いこと、市場全体が中立的で方向性のない取引であることです。アービトラージ戦略はより大きな影響力を持つため、他のトレンド戦略と補完的な効果を形成して投資ポートフォリオを最適化できます。第二に、この戦略は安定した収益、低いボラティリティ、小さなリトレースメント、および高いシャープレシオを備えています。

図 8 世界的なヘッジファンド戦略の収益分析 出典: Eurekahedge

画像の説明

図9 国産CTA製品の歩留り率の分析 出典:Wind

金融工学の発展と様々な金融商品の増加に伴い、様々な金融資産間の裁定機会も出現しており、裁定参加者の増加は必然的に市場の効率性の向上につながるため、裁定機会と裁定利益も増加すると考えられます。その後、減少します。市場参加者が比較的限られ、市場効率が低い暗号化資産市場では、裁定取引戦略にはまだ大きな余地があり、ほとんどのプログラムトレーダーにとって、裁定取引戦略は暗号化資産市場に参入するための最初のステップとなっています。

副題

2. 暗号資産市場の裁定取引

暗号資産市場の取引種類や取引環境は従来の金融市場とは大きく異なり、金融デリバティブの種類も従来の金融市場ほど豊富ではないため、暗号資産市場では一部の裁定戦略しか実行できません。資産市場。以下では、暗号化資産市場における特定の裁定戦略を分析します。

1. 先物裁定取引

ここではOKExプラットフォームが開始したBTCUSD先物受け渡し四半期契約を例に挙げますが、この契約はプラットフォームが設定したBTC USDインデックスを原価として利用し、受け渡しと決済は当日の午後4時に行われます。各四半期の最終金曜日。取引価格とスポット指数の差は、将来のビットコイン価格に対するトレーダーの期待と、先物の流動性と取引コストの総合的な付加価値を反映しています。

画像の説明

図 10. OKEx の四半期納品契約ベース 出典: OKEx

四半期の受渡契約の履歴データから、2017年9月から2018年2月までの期間、ビットコイン市場のボラティリティは月単位で非常に活発であったことがわかります。上昇時にはプラスのベーシス・スプレッドが拡大し続け、下落時にはマイナスのベーシス・スプレッドが累積し続けました。

2. 異時点間の裁定取引

現在、受渡契約を開始する取引所では、週次受渡契約、翌週受渡契約、四半期受渡契約の 3 種類の受渡契約が一般的であり、当週の金曜日、翌週の金曜日、契約には、有効期限の異なる 3 種類があります。週次契約は有効期限が切れる前の金曜日に自動的に週次契約に切り替わりますが、四半期ごとの契約は有効期限が切れる 2 週間前の金曜日に翌週契約に切り替わります。

3 種類の先物の間には一定の相関関係があるため、統計的裁定取引を使用して、これら 3 種類の先物間で異時点間裁定取引を行うことができます。デリバリ契約と無期限契約の間で裁定取引の組み合わせを構築し、同時にヘッジレベルで無期限契約の資金調達率を調整する裁定戦略もいくつかあります。スプレッド裁定取引では、先物契約の受け渡しによってポジションがクローズされないため、通常、ベーシス・スプレッドが拡大するとポジションがオープンされ、ベーシス・スプレッドが減少するとポジションがクローズされます。一部の裁定取引トレーダーは、変動するリターンを獲得するためにベーシス変更中に頻繁に取引する高頻度取引手法を採用することもあります。

3. クロスマーケット裁定取引

クロスマーケット裁定取引は、暗号化資産市場に登場した最も初期の裁定取引戦略であり、「動くレンガ」としても知られています。その主な原理は、異なる市場での同じ通貨の価格差を利用して、安く買って高く売って収入を得るというものです。 。

Coinmarketcapの統計によると、現在のデジタル通貨の数は5,154に達し、デジタル通貨取引所は20,636に達しており、そのほとんどは7時間*24時間取引されているため、さまざまな市場で同じ通貨に対する裁定取引の機会が数多くあります。しかし、ほとんどの小型通貨や小規模取引所には深刻な流動性の問題があるため、現在の市場間裁定取引のほとんどは主に主流取引所の主流通貨に集中しています。スポット取引に加えて、OKEx や Huobi などの取引所が開始する先物契約も基本的に同様の契約メカニズムと価格設定原則を備えているため、裁定取引者は先物取引プラットフォーム上でレンガを動かすことによってクロスマーケット裁定取引を行うこともできます。

4. 三角裁定取引

5. レート裁定取引

レート裁定とは主に、さまざまなデジタル通貨先物取引所の永久契約ファンディングレートの裁定取引を指します。暗号化資産市場の永久契約は、BitMEX によって先駆けられました。これは、調達レートの調整を通じてスポット価格指数を固定するスワップ契約です。資金調達手数料は 8 時間ごとに発生し、一方の当事者が取引の反対方向に他方の当事者から支払います。資金調達率がプラスの場合はロングがショートに支払い、資金調達率がマイナスの場合はショートがロングに支払います。

ファンディングレートの主な機能は、永久契約の価格とスポットインデックスの間の一貫性を安定させることであるため、ファンディングレートの大きさは契約の割引またはプレミアムにも関係します。 XBTUSD 契約を例として使用して説明します。

資金調達率は金利と割引/プレミアムで構成され、金利は価格設定通貨金利 (USD) と基本通貨金利 (XBT) の差です。

金利(I)=(価格設定金利指数-基準金利指数)/調達金利間隔

* 資金調達レート間隔 = 3 (8 時間ごとに生成) の場合

割引/プレミアムは、マーク価格と比較した BitMEX プラットフォーム上の永久スワップ契約の価格の割引とプレミアムを指します。プレミアム指数 (P) = ( Max ( 0 、階層加重入札価格 - マーク価格) - Max ( 0 、マーク価格 - 深度加重販売価格)) / スポット価格 + マーク価格の合理的な基礎。

BitMEX は、プレミアム指数 P と金利 (I) を 1 分ごとに計算し、その分の時間加重平均を 8 時間ごとに計算します。資金調達率は、金利とプレミアム/割引コンポーネントに基づいて 8 時間ごとに計算され、+/- 0.05% のバッファーが追加されます。

資金調達率(F) = 保険料指数(P) + クランプ(金利(I) - 保険料指数(P)、0.05%、-0.05%)

以下の図を見ると、少し前のデジタル通貨市場の上昇により、主要取引所の無期限契約の調達レートが比較的高い水準に達しており、多くの裁定トレーダーがオープンによって利益を獲得していることがわかります。ショートポジション。

図 11 無期限契約の資金調達率出典: SKEW

画像の説明

図 12 Bitmex 無期限契約の資金調達率 出典: SKEW

資金調達レート裁定取引の主なリスクは、市場環境の変化に応じて資金調達レートが安定しないため、特定の市場条件下でのみ短期取引が実行できることです。

従来のオプション市場におけるアービトラージ戦略は基本的に暗号資産市場にも適用でき、アービトラージ戦略は主にスプレッド戦略とコンビネーション戦略です。 Deribit と LedgerX は、初期段階でオプションを開始した主要な取引プラットフォームであり、OKEx が開始したオプションの取引量と建玉も急速に成長しました。現在、市場におけるビットコインオプション取引の89%以上がDeribitで行われており、OKExは10%を占めています。

図 13 ビットコイン オプションの建玉と取引高 出典: SKEW

画像の説明

副題

エピローグ

エピローグ

現在、暗号資産全体の市場価値によって制限されており、暗号資産のクオンツ取引に従事するチームの数はまだ少なく、単一のクオンツチームの管理規模は主に数百万ドルから数千万ドルの間です。資産定量化チームの市場価値は数億ドルに達する可能性があります。安定した資産管理能力を備えた暗号資産定量化チームは世界に数百社存在しており、平均管理規模は数千万ドルで、世界の暗号資産定量化の管理市場全体は約10億ドルといわれています。暗号化資産定量化チームの戦略は、主に 2 種類のトレンド追跡戦略と中立裁定戦略に焦点を当てています。その中で、さまざまなタイプの裁定戦略に焦点を当てているクオンツチームの割合は比較的高く、市場規模全体の約60〜70%を占めています。

暗号化デジタル資産の定量化の全体的な管理規模は、従来の量的市場の管理規模と比較して非常に小さいですが、7 時間 24 時間取引できる暗号化資産の特性、ボラティリティの高さ、効率性の低さにより、裁定取引戦略は、暗号化資産分野の年間収益率は、従来の市場中立戦略よりも大幅に高くなっています。 BlockVCによる暗号化市場における数十の裁定戦略ファンドに対するデューデリジェンスの結果によると、暗号資産の分野で最も一般的な先物および現金裁定戦略のデータから判断すると、先物および現金裁定取引の年換算収益率は暗号化資産の戦略は 15 ~ 35% に分布しています。平均年率収益率は約 24% に達する可能性があり、これは従来の市場裁定取引戦略の平均年率収益率 10% よりもはるかに高くなります。